あなたが株と債券の混合物を所有しているなら、あなたは株があなたに定期的な不安の発作を引き起こすことを期待するかもしれません。しかし、最近機能しているのは債券であり、今後数年間はポートフォリオ鎮静剤としての評判に応えられなくなる可能性があります。

何十年にもわたって金利が低下したことで恩恵を受けた後、債券投資家は現在、経済が熱くなるにつれて、今後数年間で金利が上昇することに備えています。その見通しは、債券利回りを急上昇させ、価格を押し下げました(これは反対方向に動きます)。 2016年7月8日から年末まで、ベンチマークの10年国債の利回りは1.4%未満から2.5%に上昇しました。これは驚くべき飛躍です。その間、投資適格米国債はトータルリターンベースで3.2%下落しました。そして、それは債券投資家にとって長く苦痛な期間の始まりに過ぎないかもしれません。 「次の大統領選挙までに、10年間の財務省は6%になるでしょう」と、Kiplinger25のメンバーであるDoubleLineTotal ReturnFundの共同マネージャーであるJeffreyGundlachは予測しています。

歩留まりの上昇は完全に悪いわけではありません。料金が上がるにつれて、より多くの収入を得ることができます。しかし、途中でお金を失う可能性があります。たとえば、30年国債を購入すると、3.1%の利回りが得られます。しかし、市場金利が1パーセントポイント上昇すると、債券の価格は20%近く下落し、6年以上の利息収入が失われる可能性があります。

では、この気候で収入を得るためにどのように投資しますか?ニュージャージー州フェアフィールドにあるBleakleyFinancialGroupのマネーマネージャーであるScottSchwartz氏は、安全にプレーすることから始めます。上る・昇る。 「現在、債券では、誰もが防衛を行っています」と彼は言います。

ここ数ヶ月で金利が上昇しているにもかかわらず、高格付けの短期債はあまり支払われません。しかし、あなたは他の方法であなたの収入を補うことができます。たとえば、平均変動金利の銀行ローンの利回りは4.7%であり、短期金利が高くなると、ローンの支払いが増えるというメリットがあります。ジャンク債は、信用の質の観点からはリスクがありますが、金利が上昇し続ける場合は比較的うまくいくはずです。それらは平均6.1%をもたらします。

株式市場も魅力的な収入を提供しています。パイプライン、貯蔵施設、処理プラントを所有するエネルギー関連のマスターリミテッドパートナーシップは、石油価格の上昇から上昇しつつあります。これらのMLPは、平均して健全な7.1%を生成します。不動産所有の不動産投資信託は平均4%を生み出します。上昇率はREITに圧力をかけ、8月1日から11月10日まで平均14%を失いました。しかし、不動産所有者は買収と家賃の値上げを通じて収入を増やすことができます。これは、REITの収益を押し上げ、配当を増やすことを可能にし、株式をサポートするのに役立つはずです。

もちろん、あなたが努力する収量が多ければ多いほど、あなたはより多くのリスクを冒します。経済が弱体化した場合、ジャンク債は沈没し、信用格付けの低い借り手のデフォルト率が押し上げられる可能性があります。石油価格が再び下落した場合、MLPは低迷するでしょう。ペンシルバニア州バーウィンにあるブリンカーキャピタルのマネーマネージャーであるエイミーマグノッタは、「この市場では、忍耐強く多様化することが非常に重要です」と述べています。

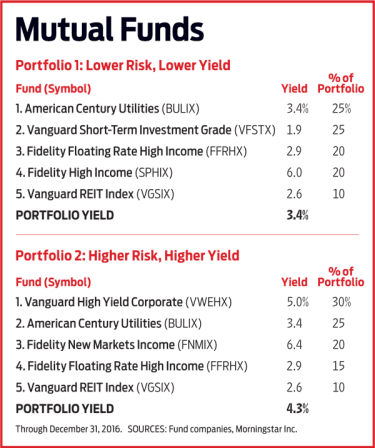

これらの問題を念頭に置いて、4つの収入ポートフォリオを構築しました。2つは適度な金額の現金(正確には3.4%と3.8%)を提供し、2つはより多くの利回り(4.3%から6%近く)を生み出し、より大きなリスクをもたらします。各ペアには、ミューチュアルファンドのみで構成されるポートフォリオと、上場投資信託(市場指数を追跡する債券または株式のバスケット)のみを含むポートフォリオが含まれています。各ポートフォリオのファンドとETFを組み合わせて、独自のカスタマイズされたバスケットを作成することができます。どちらの方法でも、さまざまな分野で幅広く分散された投資のラインナップに固執することで、リスクを軽減するのに役立ちます。その中には、他の分野が衰退しても浮かんでいるものもあります。

適度なポートフォリオでは、25%を短期社債に入れています。彼らの主な使命は、安定性と少しの収入を提供することです。次に、ジャンク債、公益事業、変動金利の銀行ローンなどの投資から多様な収入源を生み出すための資金を追加しました。また、MLP、REIT、インフラ関連企業(鉄道や有料道路事業者など)に焦点を当てたETFも混在しています。

私たちの2つの高所得ポートフォリオには、短期債はありません。むしろ、彼らはジャンク債や他の非伝統的な収入源などの分野に焦点を当てています。たとえば、ETFパッケージには、不動産会社が発行した住宅ローン担保証券を購入するために短期金利で資金を借りる住宅ローンREITを所有するファンドが含まれています。それは10%をもたらします。 MLPと住宅ローンREITはミューチュアルファンドパッケージに含まれていないため(低コストの選択肢が利用できないため)、ポートフォリオの収益を強化するために他の場所を検討し、高利回りの新興市場債券ファンドを追加し、ジャンク債。

注意点:投資家が株式やその他のリスクの高い投資を投棄した場合、高所得ポートフォリオは大きな損失を被る可能性があります。いずれかのバンドルを選択する場合は、ポートフォリオの他の場所で、短期国債などの安定した投資でそれを補完することを検討してください。

また、ETFは通常、同様の投資信託よりも低い年会費を請求することにも注意してください。より低い手数料はより高い利回りとあなたのポケットのより多くの現金に変換されます。また、ETFは、キャピタルゲインがあったとしても最小限に抑えられるため、ミューチュアルファンドよりも税効果が高い傾向があります(通常、より多くのキャピタルゲインを支払う株式ベースのミューチュアルファンドとは異なります)。税額を下げる1つの方法:高所得のETFと資金を、IRAなどの税制上有利な退職金口座に保管します。IRAでは、分配金が非課税で蓄積されます。

最後の注意:理想的にはポケットに入れたいものではなく、必要な収入に焦点を合わせてください。確かに、あなたは壮大なリターンを夢見るかもしれません。しかし、市場が敵対的になった場合は、安全にプレイできてうれしいでしょう。