先週のコスト変革に関するデロイトバンキングブログ 1 スイスの銀行の経済および規制市場の状況を概説しました。それは、変化し、ますますテクノロジーが支配する銀行業界で競争力を維持し、COVID後の新しい要件にも適応するために、銀行業務と運用モデルをオーバーホールするための適切なコスト管理戦略として、変革への保存アプローチを特定しました。 19環境。

この2番目の記事では、銀行の運用モデルの持続可能なオーバーホールに貢献するためのコストレバーについて説明し、スイスの銀行が長期的な価値創造へのアプローチを改訂する上で現在どのように立っているかを説明します。

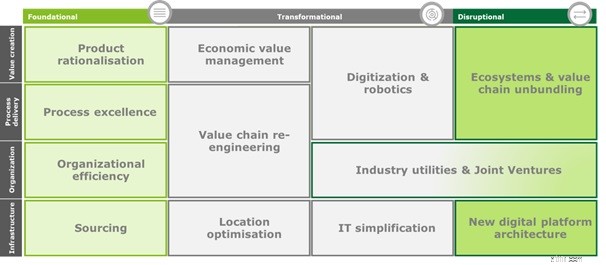

コスト変革の推進力は、運用モデルに根本的、変革的、または破壊的な影響を与える可能性があります。基本的な変更は、既存のオペレーティングモデルの強化に重点を置いています。変革の手段は、既存のビジネスモデルの一部を再構築するための概念を展開します。破壊的なアプローチは、価値とは何か、そしてそれを作成する方法を定義するまったく新しい方法を適用することによって、既存の構造に挑戦します。

図1:Deloitteのコスト管理フレームワークを監視する

堅牢なコスト管理フレームワークは、銀行の運用モデルの次のレイヤーのコスト構造を変更および改善するために、3つのレベルの影響すべてを適用する必要があります。

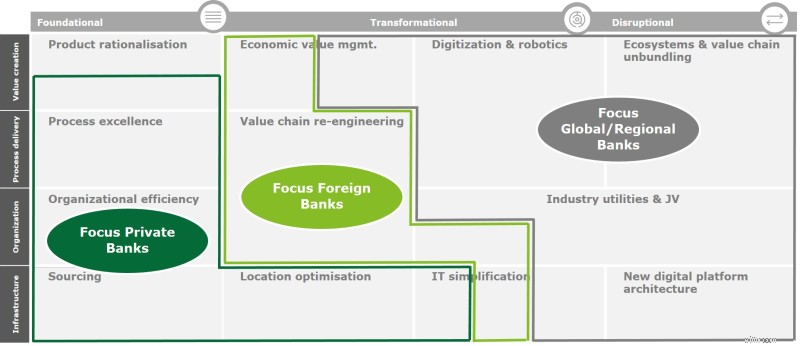

今日のスイスの銀行で見られるコスト削減イニシアチブは、銀行の種類によって大きく異なります。

プライベートバンクは主に変化のための基本的な対策に焦点を合わせており、通常は破壊的な要素を選択的にのみ展開しています。大多数は、現在のインフラストラクチャのオーバーホールに保守的に投資しています。

外国銀行はスイスでのプレゼンスを大幅に低下させており、残っている銀行は主に、アウトソーシング、オフショアリング、またはマネージドサービスの購入を通じて、非コアコンピタンス(ITを含む)を外部に調達することで業務を変革しています。彼らは、バリューチェーンとコスト構造を再構成する上で、より変革的な道をたどっています。

したがって、どちらのタイプの銀行も、変革のための変革的または破壊的な対策の可能性を完全に探求するのではなく、より短い投資回収期間で迅速な節約を目標として、運用モデルの資本効率の高い開発を目指しています。

図2:カテゴリ別の銀行のコスト重視

民間銀行や外国銀行とは対照的に、グローバル銀行やある程度の地方銀行は、近年、運用モデルの多くの層でコスト構造を作り直しています。彼らは、根本的な変化から達成可能な効率向上の可能性のほとんどを実現しました。彼らは現在、運用モデルとクライアントの価値創造の(一部)を全体的に再定義することにより、破壊的なコスト削減を達成するために、多くの場合クラウドサービスを通じてクライアントインターフェイスとプラットフォームのイニシアチブに取り組んでいます。

彼らは他の銀行よりも、選択された新しいテクノロジーに投資し、ビジネスモデルを変更し、より長い投資回収期間を受け入れることを望んでいます。現在、デジタルの混乱は主要な外部リスクとして広く認識されていますが(デロイトの最新レポートでは、世界の回答者の61%が引用し、2017年の6%から増加)、混乱を招くコスト削減策は散発的です 2 。

デジタルの混乱はビジネス環境を世界的に再形成しており、その影響はCOVID-19後の世界でさらに大きくなるでしょう 3 。銀行は、破壊的技術の変革力を利用して、コスト構造を改善し、バリューチェーン全体および運用モデルのすべてのレイヤーにわたって戦略的なコスト優位性を生み出す必要があります。

現在のコストベースを明確に理解することは、すべてのコスト削減策の出発点として役立ちます。基盤となるビジネスモデル、価値提案、戦略的優先順位は、パフォーマンスと効率の評価に含める必要があります。これにより、現在のモデルの「問題点」が明らかになり、コストを改善するための潜在的な方法の最初の指標が提供されます。

定義されたコスト目標を実現または超えるための仮説を検証するために、改善オプションを開発する必要があります。成功したものは、COVID-19後の環境でより強力に現れる持続可能な運用モデルを開発するために実装されるべきです。改善を正しく選択することで、銀行はデジタルの混乱を利用できるようになり、混乱するのではなく、混乱するようになります。

コストを高める手段の設計と実装を成功させるための重要な要素は、方法論と(破壊的)テクノロジーの専門家の多様なチームであり、可能な技術を評価し、将来に合わせた銀行モデルを調整するための深い業界の専門知識を備えています、コストを効果的に管理しながら。

-------------------------------------------------- -------------------------------------------------- ----------------------

1デロイトバンキングブログ:コスト変革-パート1:スイスの銀行にとってこれまで以上に不可欠なもの(https://blogs.deloitte.ch/banking/2020/06/cost-transformation-12-more-than-ever-an- imperative-for-swiss-banking-.html)

2デロイトグローバルコスト調査

3デロイトバンキングブログ:COVID-19はリテールバンキングのデジタル化を後押しします(https://www2.deloitte.com/ch/en/pages/financial-services/articles/corona-krise-digitalisierungsschub-im-retailbanking.html)