3年間のマイナス金利の後、スイスの銀行4行のうち3行は、バランスシートの金利リスクを限られた範囲でしか管理していません。

Deloitte Switzerlandによる財務省のパルスチェックでは、貸付業務で短期金利や変動金利商品を調整したり、低金利やマイナスの影響を相殺するためにオフバランス商品を提供したりすることで、金利リスクを考慮している銀行はごくわずかであることが明らかになりました。預金ビジネスのマージン。

より具体的には、銀行は、ローンの満期全体にわたるヘッジコストに基づく価格の差別化を通じて金利リスクを広範囲に予測しないため、中長期の金利リスクを体系的に管理しません。そうする人々は、より短いローンの満期に焦点を合わせており、彼らの貸付事業で市場シェアを与えることをいとわない。

ただし、資産側と価格ヘッジコストを慎重に貸出金利に交換することは非常に重要です。収益性が低く、預金量の安定性がかなり低いクライアントCHF預金の蓄積が、借り換えとそれに関連する金利リスクに影響を与えるためです。負債から。

図1.銀行の金利予想による変動金利ローンのボリューム開発

全体として、銀行が貸付事業の収益性を安定させるために講じた観察された価格設定措置は、一貫性がなく、体系的ではないように思われます。適用される価格設定手段の多様性がより広く、より具体的でないほど、ローンポートフォリオの量は増加しています。これは、バランスシートのリスクに対する引当金が不十分であることを示しています。

銀行の8分の1だけが、リスクが不十分な貸付事業の増加を回避するために、貸付価格のヘッジコストを考慮しています。短期的な成長よりも長期的な収益性を重視します。

市場動向に逆らってローンを設定する銀行はほとんどなく、銀行の40%は同業他社をフォローしており、それぞれのヘッジコストをローンレートに設定しないことで短期的な利益を実現しています。長期金利リスクを軽減するために変動金利商品の割合を高くすることで金利リスクを管理している銀行は6行に1行のみです。

しかし、金利の上昇がすぐに貸出マージンを改善する可能性は低く、これは市場のほとんどの参加者の見方とは異なります。銀行は、資産と負債のマージンが同等に上昇し、イールドカーブに沿った金利変動の差が最小限になると予想しているため、貸出業務への影響を過大評価する可能性があります。

それにもかかわらず、それぞれのスワッピングのコスト(誤って追加のマージンとして認識されている)をヘッジすることによる彼らの貸付事業の急落利益は、最初に衰退し始めます。より短い預金収入による利益と比較して、住宅ローンまたはローンポートフォリオのより長い期間は、全体的な貸付利益の増加を弱め、貸付収益は預金よりも遅く反応します。これは、短期金利の変動が長期利回りに与える影響と矛盾しません(Grisse&Schumacher、2017年)。イールドカーブの急上昇は、長期スワップレートの際に銀行が実際のヘッジコストを顧客にロールオーバーする能力を制限する可能性が高いため、短期金利の影響により、貸出業務に対するマージンストレスがさらに高まる可能性があります。すでに前向きに反応しており、短期金利は依然として大幅にマイナスのままです。したがって、負の金利環境では、金利の正常化に時間がかかるほど、貸付事業の適切な価格設定が不可欠になります。

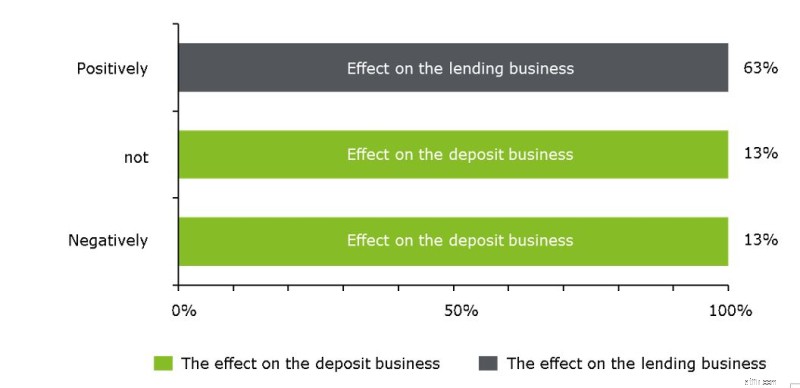

図2.貸出の収益性と預金の収益性に対する金利上昇の短期的な影響と方向性

クライアントが預金にマイナスの金利を課すほど、貸借対照表での不採算預金の増加は回避されます。

銀行の4分の1は、金利の上昇を期待しているにもかかわらず、複製ポートフォリオの期間を延長することで預金の収益性の管理に取り組んでいます。これは、銀行の75%が2018年末以降に行っていることです。ただし、デロイトの「2017年秋のCFO調査」によると、銀行のCFOのわずか10%が、2018年末までに高い金利を期待していました。 1

ほとんどのスイスのリテール銀行では、マイナスの預金金利を請求することはまだオプションではないため、証拠金の圧力は依然として強く、サービス料金とオフバランスシートの提供は、収益性への影響を減らすことはできますが、完全に相殺することはできません。銀行に対するヘッジポジション。

調査参加者によると、金利がさらに大幅に引き下げられると、個人顧客を含むすべての顧客セグメントにマイナスの預金金利が包括的に拡大することになります。過去3年間に預金が大幅に増加した銀行は、このような状況では、顧客にマイナスの金利を課すことをいとわないでしょう。

図3:予想される金利と期間の変化-銀行全体で予想される短期的な金利の上昇はありません

マイナス金利環境で観察された市場メカニズムと銀行の現在の価格設定慣行は、4つの分野で改善の余地があることを示しています。

要約すると、金利リスク管理は4つのコンポーネントで構成され、銀行の特定の商品と金利エクスポージャーに合わせて調整する必要があります(Klein、2017年)。 2

________________________________________________________________________

1 短期金利の予想については、「デロイトCFO調査– 2017年秋の結果」も参照してください:https://www2.deloitte.com/content/dam/Deloitte/ch/Documents/finance/ch-en-cfo-調査-秋-2017.pdf

2 金利管理の詳細については、「デロイトバンキングブログ2017年2月20日–マイナス金利に正しく取り組む方法」も参照してください。http://blogs.deloitte.ch/banking/2017/02/negative- Interest-rates-the-real-challenges-are-still-to-come.html