今年の1月1日、IFRS9が銀行に対して発効しました。 IFRS第9号に基づいて導入された変更には、予想信用損失(ECL)の概念に基づく貸付金および債権の引当金に対する新しいアプローチが含まれています。特定の銀行にとって、新しいアプローチへの移行は、ローンポートフォリオに関連する引当金の大幅な増加につながる可能性があり、したがって、株主の資本基盤の大幅な減少につながる可能性があります。原則として、引当金の増加は、ドル単位で規制のコア資本を削減します。 IRB銀行の場合、この原則は、引当金が規制上の期待損失(EL)を超えている場合にのみ適用されます。

バーゼル委員会は、CET1資本に対するECLプロビジョニングの影響に関する移行措置のアプローチを開発しました。移行措置は主に、ECLベースの引当金の予想外の増加による銀行のCET1比率への圧力を軽減することを目的としています。

FINMAはバーゼル委員会のガイダンスに従い、銀行の適格資本に関する改訂されたCircular 2013/1を、5年間の移行措置を含む協議形式で発行しました。

提案された移行期間は5年間であり、その間、IFRS9の採用の結果として銀行が認識する「新しい」減損引当金の割合がCET1資本に追加されます。

サーキュラー2013/1のFINMAヒアリングは、2018年1月31日に終了し、すべての変更は、国際タイムスケジュールの1年後の2019年1月1日から有効になります。銀行は、暫定的な取り決めを適用するかどうかを採用時に一度だけ決定することができます。このアプローチを採用する金融機関は、比較可能性を維持するために、移行措置の有無にかかわらず、独自の資金、資本、レバレッジ比率を開示する必要があります。

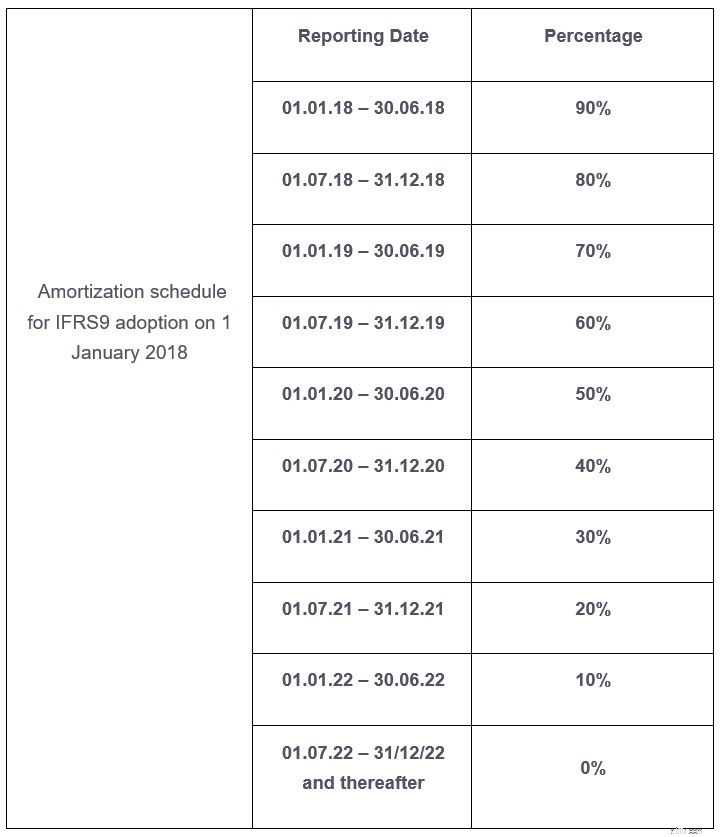

暫定的な取り決めの下で、FINMAは、以下のスケジュールに従ってECLプロビジョニングを採用したため、1日目のCET1の影響を部分的に逆転させることを提案しています。影響は税引き後ベースで決定されます。影響は採用時に固定され、遅くとも2022年末まで直線的に償却されます。 FINMAアプローチは、動的遷移方法が適用される他の特定の法域で採用されているアプローチとは異なります。動的移行アプローチでは、移行期間中(たとえば、5年以上)のECLの変化が考慮されます。 FINMAは、5年間にわたる半年ごとの線形償却スケジュールを提案しています。 2018年1月1日にIFRS9を採用した場合、CET1に対する以下の移行調整が適用されます。

US-GAAPに基づいて報告する銀行に対して提案されているFINMA要件には、IFRS9移行契約と同等の移行契約が含まれています。 US GAAPに基づく現在予想される信用損失(CECL)の実施スケジュールに沿って、移行措置は2024年12月31日に終了します。これはIFRS9より2年遅れています。

移行措置により、企業はIFRS第9号の採用による1日目の資本への影響を吸収するための期間を延長することができます。一般に、信用の質が低いローンポートフォリオは、期待損失の概念に基づいたプロビジョニングのCET1への影響に最も貢献します。スイスの銀行の場合、追加の規定および関連するCET1の影響は管理可能であると予想されます。スイスの移行措置の適用は、他の法域で実施されている動的なアプローチよりも運用が簡単です。銀行は、追加の開示の複雑さとCET1の増加を比較検討する必要があります。特に、スイス国内および国際的な銀行のCET1比率のベンチマークでは、さまざまな銀行によって適用される移行措置を考慮することが重要になります。

ご不明な点がございましたら、お気軽にお問い合わせください。