スウェーデンのヴァルボにあるイケアストアが10月1日に現金の受け取りを停止した後、ストアの顧客の多くは満足していました。しかし、地元の高齢者はそうではありません。

そうです、キャッシュレスになるのは少し複雑かもしれません。

これが物語です。

支払いが実質的にデジタル化された国でイケアがキャッシュレスストアを試すことは理にかなっています。彼らは、現金管理のコストを削減し、強盗を最小限に抑え、取引をスピードアップできることを認識しました。それはすべて、従業員がより多くの時間とエネルギーを顧客に費やすことができることを意味しました。

しかし、主な問題はカフェテリアにありました。地元のダイニングスポットとして、現金に慣れていた高齢者を魅了しました。デジタルで支払う方法がない人が現れたとき、店は彼らに無料の食べ物さえ与えました。

スウェーデンの中央銀行(Riksbank)は、隔年で2,000人のランダムな個人(16〜84歳)にインタビューを行い、彼らの支払い習慣について学びます。 Riksbankの2018年5月のレポートでは、地理が違いを生むかどうかを確認するために、農村部で500回のインタビューも行いました。 (そうしました。)

結果

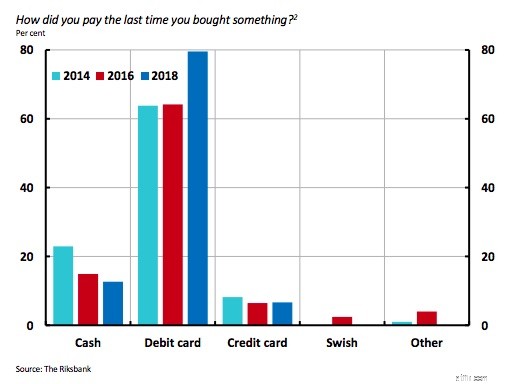

調査の参加者の中で、デビットカードが圧倒的に最も人気のある支払い方法でした:

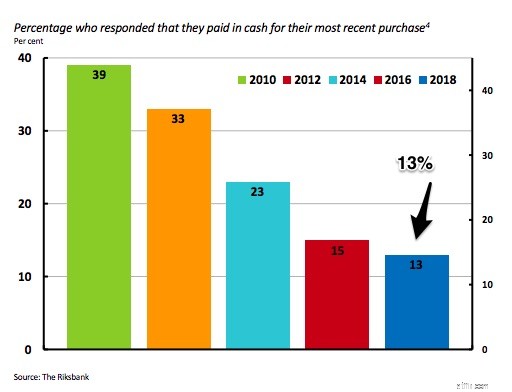

一方、中央銀行の回答者のうち、最近の購入に現金を使用したと答えたのはわずか13%でした:

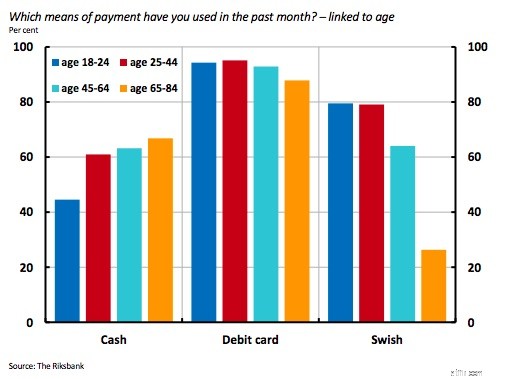

しかし、年齢は違いを生みました。年齢とともに、現金の使用は65〜84歳の個人で最も多かった:

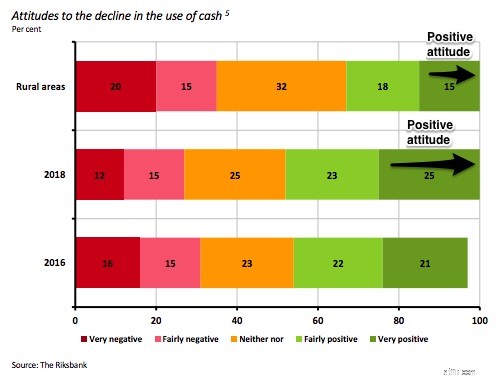

あなたがどこに住んでいたかも重要でした。地方のインタビューでは、現金の使用にあまり熱心ではない人々が明らかになりました:

キャッシュレス取引への傾向を評価するとき、スウェーデンの経験は、変化に抵抗しているグループを覚えておくべきであることを示唆しています。不快感を感じ、おそらくデジタル決済ができない高齢者コホートがいます。 35%がネガティブに感じるかもしれない地方の人口があります。

次に、これらの考慮事項に、未知のものに関する懸念を追加できます。ハッカーからの保護について質問する人もいます。他の人々は、停電の影響と、戦争が新しいお金のシステムにどのように影響するかについて心配しています。リストには、プライバシーの低下に関する懸念を含めます。

マネーサプライの価値を計算すると、国は通常、通貨、当座預金口座、および普通預金口座のような他の比較的流動性の高い預金を合計します。マネーサプライの規模は私たちが生産する商品やサービスに関係しているため、それはすべて重要です。流通しているお金が多すぎると、インフレが問題になる可能性があります。少なすぎると、デフレに陥る可能性があります。 Goldilocksと3匹のクマのように、暑すぎず、寒すぎず、ちょうどいいものにしたいと思っています。

スウェーデンでは、人口はほぼ完全に小切手の使用をやめています。彼らはSwishと呼ばれる支払いアプリを持っており、新しいe-kronaデジタル通貨を計画しています。さらに、電子マネー、暗号通貨、オンラインのピアツーピア融資、銀行を迂回するデジタルシステムがあります。

それに応えて、スウェーデン国立銀行総裁は、「あなたが私たちのいる場所にいるとき、腕を組んで何もせずに座って、現金がなくなったことに注意するのは間違っているだろう」と述べました。キャッシュレス実験は、1店舗以上のものです。

私の情報源など:実験の前に、BusinessInsiderはIkeaのキャッシュレスプランについて説明しました。その後、 N.Y.タイムズ 初期の結果とそのより広い意味について話しました。そこから、より多くのデータを直接確認するには、スウェーデンの中央銀行からのこのレポートにアクセスしてください。そして最後に、最も重要な部分について、ここに Voxeu からのいくつかの考えがあります。 中央銀行がキャッシュレス経済について何を考慮すべきかについて。