マーク・トウェインが「私の死の報告は非常に誇張されている」と言っているように、現金の消滅についての話は正確ではありません。クレジットカードやデジタル決済システムの人気が高まっている米国でも、私たちは現金が好きなようです。

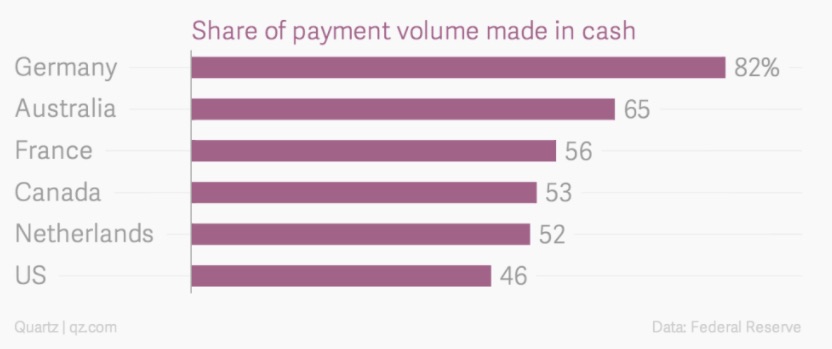

ヨーロッパ、北アメリカ、オーストラリアを見ると、同じ傾向がさらに明らかになっています。

私達はどこに行くの?商品やサービスの支払い方法について。

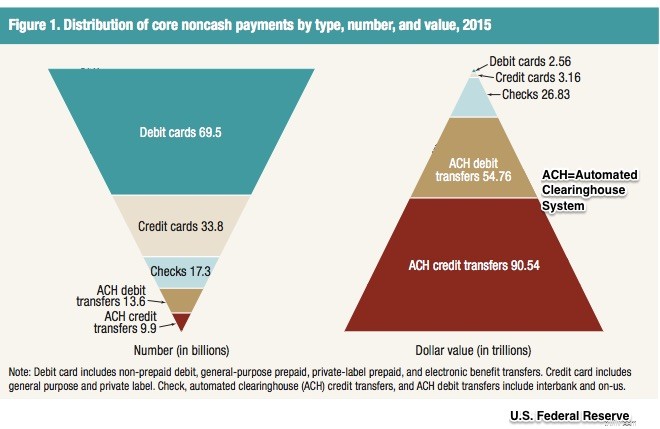

米国では、現金以外の支払いは、デビット、クレジット、銀行間電子送金(自動決済機関システムによる)で構成されています。ボリュームでは、デビットカードが購入行動を支配していることがわかります。ただし、多額のお金を使うことや「給与」については、電子送金が引き継ぎます。

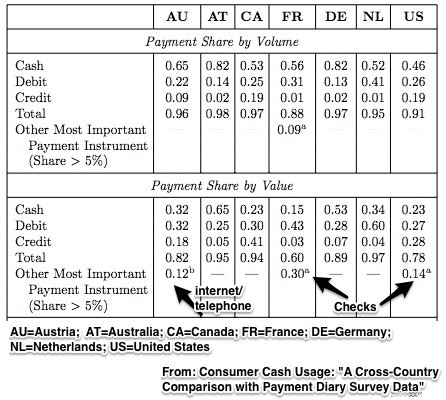

しかし、個人消費だけを見ると、それでも現金はかなり上位にあります:

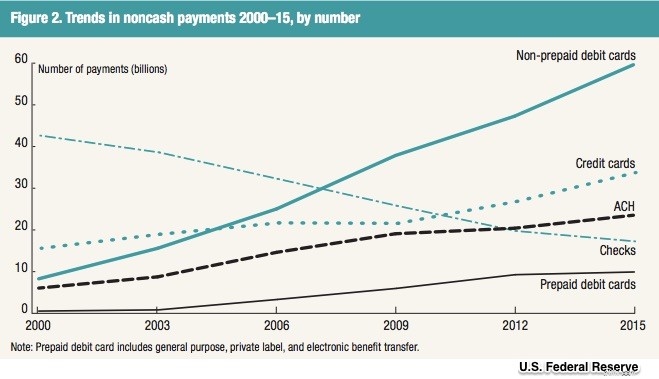

米国での私たちの好ましい支払い方法は、何十年もの間変化しています。非現金支払い側では、量と価値で、小切手が支配しました。トランザクションの数を見ると、カードが支配的です。以下に示されていませんが、私たちは電子送金を使用して多額のお金を移動します:

それでも、GDPの割合として8.6%であるため、通貨とコインは1950年代の初め以来最高レベルにあります。さらに、FRBのM1データを見ると、通貨が最大の構成要素であり、要求払預金よりも多いことがわかります。

経済成長を促進し、安定した価格を維持し、失業を最小限に抑えるために、金融当局はマネーサプライの規模を知る必要があります。そして、そこから問題が発生する可能性があります。

結局のところ、お金は交換の媒体、価値の貯蔵、価値の単位として機能するあらゆる商品です。それはビットコイン、要求払預金または電子送金である可能性があります。綿や紙の長方形は、考えられる多くの種類のお金の1つにすぎません。

したがって、現金への依存度が低下し、他の支払い方法への依存度が高まるにつれて、マネーサプライを管理するには、新しい種類のデータ収集と規制が必要になります。

私の情報源など:今日はかなり乾燥していますが(それでもかなり魅力的です)、私のデータとアイデアは米国連邦準備銀行とボストン連邦準備銀行からのものでした。