より多くの収入、より少ないリスク、そしてあなたの家族に受け継がれるより大きな遺産:あなたは退職計画に関して本当に「すべてを持っている」ことができますか?はい。ただし、このタイプの計画を成功させるには、イノベーションが必要です。 あなたの退職後の財政に関して、私がいくつかの新しい考え方を検討するときに、私と一緒に来てください。

長い間、百科事典は権威があり、包括的で最新のものではないと考えられていました。 3つの重要な資質のうちの少なくとも1つは与えなければなりませんでした。その後、インターネットが登場し、百科事典の「トリレンマ」は消えました。しかし、哲学者は、単一の概念の3つの目的のうち2つしか達成できないという概念を楽しんでおり、宗教的信念、政治、経済学、さらにはトライアスロンに対してもトリレンマが提起されています。

したがって、退職後の収入に共通するトリレンマは次のとおりです。支出可能な収入を生み出したり、低リスクを享受したり、相続人のために遺産を築いたりすることができます。 2つ選び、もう1つを手放します。

このトリレンマは、百科事典のトリレンマと同じように、その有用性を超えていると私は主張します。

退職のための収入配分計画は、3つの計画機能を提供します。あなたの計画は、年金の支払いを収入の流れに統合し、手数料と税金を減らし、収入をより低いリスクにさらします。

これらの3つの機能を使用すると、実際に、より高い支出可能な収入を達成し、収入リスクを減らし、より大きな遺産を達成することができます。 (重要な注意:レガシーは、税引き後、引退後の通過時に相続人が利用できる金額として定義されます。)

高収入: 保証された収入と他の安全な収入の組み合わせは、合理的な市場リスクの対象となる引き出しとともに、退職時に収入を生み出すための最良の方法です。一生続く高水準の保証所得を提供する方法として、年金の支払いをお勧めします。運が良ければ、それを配当、利子、IRAの引き出し、社会保障の支払い、年金と組み合わせてください。これらの主要な収入源に収入を割り当てることで、従来の資産配分計画からの引き出しよりも大幅に高い、信頼できる生涯キャッシュフローの流れが得られます。

低所得リスク: 年金の支払い、配当、利子が収入の大部分を占める場合、IRAの引き出しへの依存度は低くなり、IRAの引き出しは、株式や債券に投資されたポートフォリオの浮き沈みに依存します。 (これらの撤退のための一時的な駐車場となる可能性のある短期投資のバッファーポートフォリオもあるかもしれません。)収入配分計画のボラティリティをさらに減らすために、長期市場のリターンに関して控えめな仮定をする必要があります。プランの収入と必要な引き出しを設定します。計画を立ててから積極的に管理すると、市場が収入に与える影響がどれほど小さいかに驚くでしょう。これは主に、収入のほとんどが市場に依存していないためです。

レガシーを維持する: 従来の退職後の収入計画では、多くの場合、株式や債券のポートフォリオから貯蓄を使い果たして、お金が不足するリスクを残すことをお勧めします。この現在の低金利環境では、利子と配当を生かして、原債と株式の現在価値の全額を遺産として残すことができる退職者はほとんどいません。また、基礎となる口座価値のない年金の支払いを退職金制度に含めることで、相続人に重要な遺産を提供できることは直感に反しているように思われるかもしれません。ただし、最初の2つ(収入の増加とリスクの減少)から始めて、収入配分計画でトリレンマを解決する方法を説明します。

従来の資産配分の引退モデルでは、アドバイザーが引退予算の決定を支援し、貯蓄がそのライフスタイルにどれだけの期間支払うことができるかを推測します。計算ですぐにお金がなくなることがわかった場合は、予算を下げることをお勧めします。

一方、収入配分計画は、従来の計画よりも30%から50%多くの収入を生み出します。ただし、トレードオフとして、このような高収入のプランの下でのレガシー値は、従来のプランのレガシーよりも低いことがよくあります。しかし、ここでは、そのようにする必要はないことがわかります。より高い収入で下す決定は、収入のリスクを高めることなく、より多くの経済的遺産をもたらすことができます。

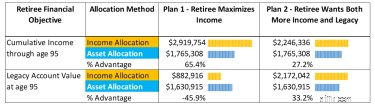

株式市場での長期的なリターンを6%と仮定すると、IRAで50%の貯蓄が200万ドルある、70歳の女性の退職者の簡単な例を挙げましょう。以下は、収入配分計画と従来の資産配分計画の比較です。

計画1: 私たちの退職者が生涯を通じてより多くの収入を生み出すことに焦点を当てるために収入配分計画を使用する場合、彼女は資産配分計画よりも劇的に多くの収入を得ることがわかります。これは65%の利点につながり、リスクも少なくなります。一方、このプランのレガシーは、従来のプランよりも大幅に低くなっています。つまり、彼女はトリレンマの2つの部分、つまり収入の増加とリスクの減少をカバーしましたが、3番目の部分はカバーしていません。

計画2: しかし、彼女がこの生涯の収入の利点を持っていることを知って安心して、私たちの退職者は、税制上有利な成長のために設計された投資口座にその現金を入れることによって、彼女の遺産に年間収入の$ 20,000(年間2%成長)を投資できます。

そうするとき、彼女は、支出可能な収入でまだ利点を持っている間、彼女のレガシー投資口座が成長するのを見ます。 (所得配分計画には、特に退職の早い段階で、所得税の大きな利点があります。)もちろん、必要に応じて、彼女は従来の投資口座への追加をやめたり、資金を引き出したりすることもできます。私たちの退職者はちょうど三連勝を勝ち取りました。

彼女の新しい収入配分計画で、私たちの投資家は、より多くの収入、より少ない収入リスク、そしてより多くの遺産で「引退のトリレンマ」を解決しました。

引退を計画している人は皆、異なる経済的目標と目的を持っています。より多くの収入とより低いリスクであなたがあなたの運命をコントロールできるので、収入配分アプローチはうまくいきます。

完璧な新年の抱負のように聞こえます。

すべての目標を達成する方法の詳細をご覧ください。にアクセス Go2Income 収入配分が退職の優先順位のバランスを取るのにどのように役立つかについての詳細は、または 私に連絡してください あなたの状況について話し合う。