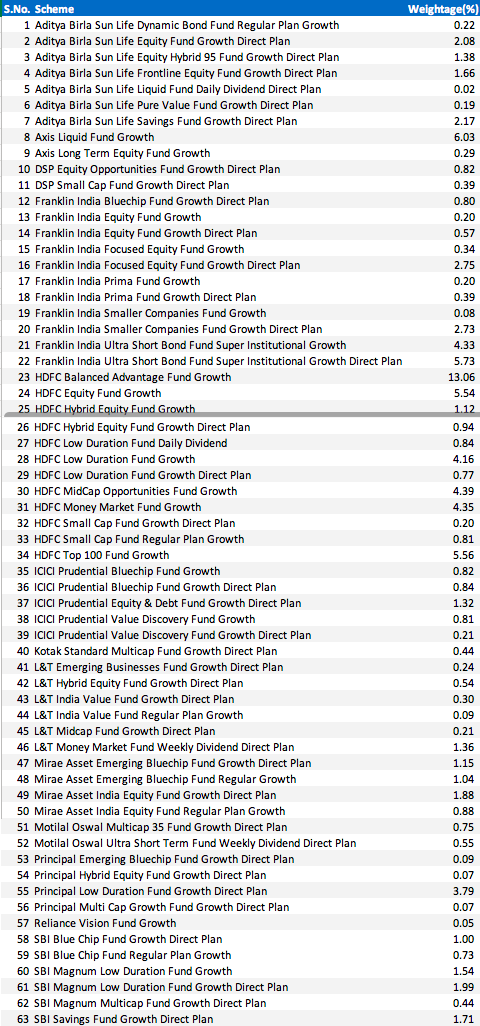

税務計画に関しては、慈善寄付に関する決定よりも感情的に訴えられる決定はほとんどありません。人々は彼らが支援する目的に深く個人的な愛着を持っている傾向があり、何年も、あるいは何十年もの間、彼らが選んだ慈善団体に寄付してきたかもしれません。彼らは、寄付を社会に還元し、地域、国、さらには精神的なレベルにかかわらず、より広いコミュニティとのつながりを感じるための重要な方法と見なしています。

優れたファイナンシャルアドバイザーなら誰でも、クライアントがそのような個人的な決定について実際的な費用便益分析を行うのは難しいことを理解しています。ただし、クライアントが慈善寄付を最適化する方法を理解し、慈善目的と個人の税制上の利益の両方で最大限の利益を得られるようにするのは私たちの責任です。そして、年末年始の狂ったスクランブルが終わった後、今年の初めよりもそれを行うのに良い時期はありません。

2017年の減税および雇用法により、慈善寄付の主要なインセンティブが低下した結果、寄付の場所と方法を決定するこのタスクは、より重要かつ複雑になりました。共同申告の夫婦の標準控除額がほぼ2倍になる(2020年には24,800ドル)ということは、多くの家族が控除項目を項目化することで利益を得られなくなったことを意味します。 2018年には、約1,600万世帯のみが控除項目を項目化したと推定されており、以前の3,700万世帯から減少しています。

慈善団体がこの変更の影響を受けているという初期の兆候があります。 Giving USA 2019:2018年の慈善活動に関する年次報告書によると、個人の寄付は2018年に1.1%減少して2,920億ドル、またはインフレ調整後3.4%になりました。個人による寄付は、寄付総額の70%からその年の68%に減少しました。 。

これらの減少する慈善寄付を見ると、人々が前もって計画を立てる意思がある限り、人々が税効果の高い方法で寄付するために存在するオプションを説明することにさらに意欲的になります。多くの場合、家族は、戦略の変更が慈善団体に役立ち、税金の請求額を減らすことができることに気付かずに、古いやり方に固執しています。

個人や家族が年末の慈善寄付を最大限に活用するために、1年のどの時点でも採用できる3つの税務戦略を次に示します。

ほとんどの慈善志向の納税者は、2年分の寄付を単一の課税年度にまとめ、毎年同じ金額を寄付するのではなく、隔年で寄付することを検討する必要があります。これは常に実行可能な税務戦略でしたが、標準控除額の大幅な増加により、はるかに幅広い世帯に関連するようになりました。

住宅ローンの利息の支払いで10,000ドル、固定資産税で8,000ドルの潜在的な控除があり、慈善団体に5,000ドルを寄付したいと考えている家族を考えてみてください。毎年、家族は標準の控除基準を超えるのに十分な控除がないため、寄付による税制上の優遇措置はありません。 2年間分の5,000ドルの寄付を同じ課税年度にまとめることで、標準の控除レベルを3,200ドル上回り、課税所得をその金額だけ減らすことができます。

高齢者は家を完全に所有していることが多く、住宅ローンの利子を控除しないため、項目別の控除を通じて税制上の優遇措置を達成することはさらに困難です。彼らは、資格のある慈善配布(QCD)に強力な代替手段を持っています。必要最小限の配布を行っている場合は、慈善寄付がIRAアカウントからQCDとして提供されると有利な場合があります。

これらの分配は、2015年に米国人の増税からの保護(PATH)法の一部として恒久化されたものであり、退職者は最大$ 100,000の分配に対する所得税の支払いを回避でき、最低分配要件を満たすことができます。寄付はIRAから適格な慈善団体に直接送金され、収入が1040に表示されることはありません。この戦略には、調整総収入(AGI)を削減するという副次的な利点があり、メディケアの保険料と社会保障給付の課税に影響を与える可能性があります。 。

歴史上最長の米国株式市場の強気は、多くの人々の証券会社の口座を未実現の利益で膨らませたままにしました。これらの利益は慈善寄付の素晴らしい源ですが、通常、株を売ってその収益で小切手を慈善団体に書くのは大きな間違いです。株式を売却した瞬間に、利益に対してキャピタルゲイン税を支払う必要があります。

年間1,000ドル以上の多額の寄付の場合は、長期的に評価されている株式を、支援したい事業体に直接譲渡する方がはるかに良い場合があります。ゲインは単に消え、あなたもチャリティーもそのフックに残りません。一つの落とし穴は、これが12月末に寄付を整理するための土壇場でのスクランブリングには役立たないということです。通常、基礎を整えるには時間がかかります。たとえば、資格のある慈善団体が仲介口座を持っていることを確認し、送金を手配し、送金が完了するまでの時間を確保します。数か月以上かかるか、もっと良いことに、チャリティーを運営する人々が急いでいないかもしれない年の初めに、今すぐそれらの質問をしてください。

慈善団体に一貫して寄付している場合、それはあなたが支援したい人とその理由を考えたことを意味します。それなら、あなたが彼らをどのようにサポートするかについてもう少し考えてみるのも理にかなっています。