私が支援する多くの人々のようであれば、おそらく家族の間で資産を平等に分配する不動産計画を持っているでしょう。一見すると、それは正しい、公正なことのように思えます。3人の子供がいる場合は、それぞれ3分の1のままにしておきます。残念ながら、各子供が同じ限界税率を支払わない限り、結果は意図したものではない可能性があります。これはありそうもないシナリオです。

受益者の税務状況の違いを考慮しないと、2つの意図しない不快な結果が生じる可能性があります。

これがどのように発生する可能性があり、それを回避するために何ができるかについて話しましょう。

投資口座を継承すると、それに付随する所得税債務も継承されます。ただし、税金繰延勘定と課税対象勘定は、受益者にとって税への影響が大きく異なります。

IRAのような税金繰延口座では、あなたが見る残高はあなたの受益者が得るものではありません。これは、税金が繰り延べられたアカウントのお金のかなりの部分が、アカウントに寄付したときに繰り延べられた税金の形でIRS(および場合によっては州)に送金されるためです。一般的な人にとって、IRAの65%を「所有」することは珍しくありませんが、税金は時間の経過とともに残りの35%を請求します。残念ながら、このお金に対する納税義務は決して終わりません。あなたの受益者はそれを継承し、分配が行われるときに生涯にわたって税金の支払いを続けてしまうからです。

課税対象の投資勘定は、税繰延勘定とは異なる方法で処理されます。課税対象の口座では、実現されたキャピタルゲインに加えて、利子と配当に対して毎年税金が支払われます。合格すると、資産のコストベースは公正な市場価値に「ステップアップ」され、それによって相続人の未実現利益が排除され、税制上の大きなメリットがもたらされる可能性があります。これにより、受益者は所得税の負債を組み込まずにアカウントを継承できます。

資産を均等に分割する不動産計画は、通常、すべての受益者が同じ財政状況にあることを前提としています。問題は、めったにないことです。資産を均等に分割することの隠れたコストは、各受益者の納税義務が異なることです。つまり、税引き後にそれぞれが継承する金額は不均等になります。受益者の所得税率が異なる場合、相続する資産の種類は、総相続を最大化するために重要です。

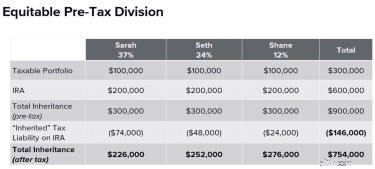

サラ、セス、シェーンという3人の子供を持つ夫婦を考えてみましょう。

両親は900,000ドルの資産(IRAで600,000ドル、課税対象口座で300,000ドル)を持っており、彼らの財産計画はこれらの資産を3人の子供に平等に残すように指示しています。ただし、子供たちの税務状況は大きく異なるため、各子供たちが実際に受け取る継承 「相続した」納税義務を差し引いた後は、明らかに不平等であり、50,000ドルになります。

資産の公平な税引前分割の結果に注目してください。 3人の子供全員が$ 300,000から始めましたが、税引き後、サラは$ 226,000を受け取り、セスは$ 252,000(妹よりも$ 26,000多い)、シェーンは$ 276,000(サラよりも$ 50,000、セスよりも$ 24,000多い)を受け取ります。不平等な税引き後の相続が両親の意図と一致しなかっただけでなく、合計146,000ドルが税金に充てられました。

この例では、不平等な継承の主な原因はIRAでした。受益者の税率が高いほど、サムおじさんが主張するシェアが大きくなり、IRAは、税率が最も高い受益者にとって望ましい資産ではなくなることを忘れないでください。

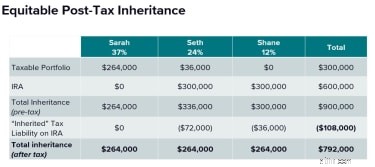

両親は子供たちを平等に分配するのではなく、税理士と会い、より公平で税効果の高い相続戦略を作成します。サラの税率が高いため、彼らは彼女にIRAを与えることを避けるべきです。代わりに、彼女の相続は完全に課税対象口座からの資産で構成されており、兄弟よりもコストベースの「ステップアップ」からはるかに大きな利益を得ることができます。中間の税率であるセスは、IRAと課税対象資産のブレンドを受け取ります。シェーンは最低税率であり、完全にIRAで構成される相続を受け取ります。

このシナリオでは、各受益者は異なる初期金額を受け取り、サラは264,000ドル、セスは336,000ドル、シェーンは300,000ドルを受け取ります。一見不平等な税引前相続と思われるものは、税を考慮した後はほぼ同じです。それだけでなく、支払われた税金の合計は、資産の均等分割シナリオよりも38,000ドル少なくなりました。

ほとんどの不動産計画は、所得税に最適化されるようには設計されていません。このタイプの計画をあなたの不動産に組み込むことは有益かもしれませんが、それはそのような戦略を実行するための実際的な要件とバランスをとらなければなりません。資産を不平等に分配することは、高度な財務知識、継続的なレビュー、状況の変化に応じた修正、関係者間の調整、および潜在的に困難な会話をする意欲を必要とする複雑なプロセスです。不動産を計画するときは、次の点を考慮してください。

スマートな所得税の計画には、複数の世代にわたるメリットとコストが組み込まれていますが、税の制限に焦点を当てて、合格したときに幸せな移行の邪魔にならないようにしてください。戦略的な税務決定と可能な限りシンプルなもののバランスをとることで、両方の目標の適切なバランスを達成するのに役立ちます。

不動産計画では、最終的な受益者への税の影響を考慮することはめったにありません。ファイナンシャルアドバイザーとこれについて話し合うときは、次の2つの質問で会話を始めてください。

この資料で表明された意見は一般的な情報のみを目的としており、個人に特定のアドバイスや推奨を提供することを意図したものではありません。この情報は、特定の個別の税務アドバイスに代わるものではありません。特定の税務問題について、資格のある税理士と話し合うことをお勧めします。ウェルスエンハンスメントグループもLPLファイナンシャルも税務アドバイスを提供していません。