資産に対する負債の比率の意味は次のとおりです。

ビジネスの場合 (つまり、自分のビジネスやサイドハッスルを持っている )、資産に対する負債の比率は、資産の合計額と比較した、負債の合計額を表します。

これは、貸し手がどれだけあなたに喜んで与えるかを決定し、あなたが債権者にいくら借りているかを知るのに役立ちます。

個人の場合 、資産に対する負債の比率はあなたにそれほど関係がありません…しかし、収入に対するあなたの負債の比率は関係があります。これは、収入と比較した債務の合計額を表す数値です。

住宅ローンの貸し手、銀行ローン、およびあなたに信用を与える人は誰でも、彼らがあなたにどれだけ貸してくれるかを決定するために、あなたの負債対資産/収入の比率を調べます。

あなたがあなたの個人的な財政について心配しているならば、あなたはあなたのソファを離れることさえせずにそれらを改善することができます。今日実装できるヒントについては、パーソナルファイナンスの究極のガイドをご覧ください。資産に対する負債の比率(または収入に対する負債の比率)は、あなたのビジネスや家のためにローンを確保することと、貸し手から1セント硬貨を受け取らないことの違いを意味する可能性があります。

それをよりよく理解するために、負債と資産の比率が実際にどのように見えるかを分析してみましょう。

あなたの失業者の知人が、彼をジェフと呼び、あなたから10ドルを借りるように頼んだとしましょう。

何をしますか?

すぐに、10ドルを手に入れて、ジェフについて次のようなたくさんの質問をします。

これらの質問に答えるのは難しいですよね?さて、第三者のふりをして、あなたの共通の友人であるメアリーは、ジェフが先週彼女から100ドルを借りて、それを返済していないとあなたに話します。今、あなたは何をしますか?

あなたは$ 10をポケットに戻し、先に進みます。

一言で言えば、これは資産に対する負債の比率です。

ただし、理解する必要のある負債比率はそれだけではありません。 IWTのやり方で、私たちはあなた、あなたの人生、そして/またはあなたのビジネスにとって最も重要になる3つの負債比率の概要をあなたに与えるつもりです。それらは:

これらの数字を覚えておくことが非常に重要です(もしあれば)。なぜなら、それらが暴れているときは、大きな買い物をする能力を阻害する可能性があるからです。

(注:中小企業の経営者でない場合、または自分の側で喧嘩をしない場合は、スキップできます。 負債対所得の比率。)

あなたのクレジットスコアのように、あなたの負債対資産の比率は数字です。現金、投資、在庫などの資産のうち、次のような債務が支払われた金額を示すもの:

(あなたが誰かにお金を借りているほとんどすべての例。)

資産に対する負債の比率を計算する方法は簡単です。借りている負債の金額を取得し、それを所有する資産の価値で割ります。次に、その数値を取得し、100を掛けて、パーセンテージを取得します。それが資産に対する負債の比率です。

次のようになります:

そして:

本当に簡単です。

あなたがあなたの個人的な財政について心配しているならば、あなたはあなたのソファを離れることさえせずにそれらを改善することができます。今日実装できるヒントについては、パーソナルファイナンスの究極のガイドをご覧ください。資産に対する負債の比率が高いほど、より多くの債務があり、新しい信用枠を開くことによって実行するリスクが高くなります。

ミシガン州立大学の Adam Kantrovich 教授によると 、30%(または.3)を超える比率は、ビジネスの「借入能力」を低下させる可能性があります。そのため、特にビジネスオーナーやフリーランサーの場合は、資産に対する負債の比率を知ることが非常に賢明です。

ただし、資産に対する負債の比率がビジネスに影響を与える金額は、業界によって異なります。

たとえば、インターネットサービスを提供する企業は、通常、開始するために多くの債務を前もって必要としません。つまり、通常、平均して資産に対する負債の比率が低くなります。

ただし、生産や小売などの業界では、開始するために事前に多くの債務が必要です。その結果、それらの間で負債と資産の比率が高くなることは珍しくありません。

下のグラフをチェックして、いくつかの異なる業界の資産に対する負債の平均比率を確認してください。

CSIマーケットから (市場分析組織)

「聖なるがらくた、ラミット!なぜ公益事業や小売業のような企業はそれほど高いのですか?」

公益事業や小売業などの企業は、事業を運営するために必要なもの(インフラストラクチャ、製品、人的資源など)の初期費用を賄うために、事前に大量の初期資本を必要とします。そのため、これらの事業の資産に対する負債の平均比率は高くなります。

銀行や住宅ローン会社などの多くの貸し手は、あなたやあなたのビジネスに貸し出すときにこれを考慮に入れる場合があります。

あなたがあなたのベンチャーのために新しいローンを取得しようとしている中小企業の所有者であるとしましょう。すべてを合計すると、約25,000ドルの負債があり、約100,000ドルの資産を所有していることがわかります。

負債を資産で割り、その数に100を掛けると、負債比率が25%であることがわかります。これは、インターネットサービスで働いている場合はほぼ平均であり、小売業で働いている場合は恒星です。

ただし、これらの数値が反転した場合(10万ドルの負債があり、25,000ドルの資産しか所有していない場合)、資産に対する負債の数は400%になります。これは、ビジネスが何をしていてもひどいことです。

時々、貸し手はエクイティに対する企業の負債を見るでしょう。 代わりに比率。これは99.999%の人には当てはまらない可能性があります。しかし、ご存知のとおり、負債資本は、株主資本(株式の価値)と比較した企業の負債を見て、資産に対する負債の比率と同じ方法で計算されます。

そして:

負債と資産の比率と同様に、負債と資本の比率は企業ごとに異なります。

ただし、ほとんどの一般的なコンセンサス 業界では、 2(または200%)を超えてはなりません 。

「しかし、ラミット、私には大企業もビジネスもありません。これは私にとって重要ですか?」

はい!債権者と貸し手があなたのような個人のリスクを評価するために使用する公式があるからです。

あなたがあなたの個人的な財政について心配しているならば、あなたはあなたのソファを離れることさえせずにそれらを改善することができます。今日実装できるヒントについては、パーソナルファイナンスの究極のガイドをご覧ください。住宅ローンを取得する予定がある場合 、あなたはあなたの負債対収入の比率がチェックされていることを確認する必要があります。

この数値は、毎月の総収入と毎月の負債を比較します。銀行や他の貸し手は、この数字を見て、あなたがどれだけのリスクを貸すかを決定します。リスクが高いほど、彼らがあなたに貸す可能性は低くなります。

資産に対する負債の比率と同じように、計算は簡単です。

そして:

シナリオ例を実行してみましょう:

毎月約1,000ドルの借金があり、年間75,000ドル(6,250ドル/月)を稼ぐとします。次に、1,000を6,250で割って、次のように負債と収益の比率を求めます。

<中央> 1,000÷6,250 =.16.16に100を掛けると、負債と収入の比率が16%になります…。しかし、その数値はどういう意味ですか?

数値が小さいほど良いです。 ウェルズファーゴによると 、理想的な負債対所得比率は35%以下です。そうは言っても、ほとんどの貸し手はあなたに最大43-45%のローンを提供します。

したがって、上記の例のように、負債と収益の比率が16%に達した場合は、住宅ローンに適した状態になります。

ただし、負債と収益の比率が少し高く、それを下げたい場合は、私がお手伝いします。

結局のところ、借金を抱えていることは、豊かな生活を送る上での最大の障壁であり、経済的負担であるだけでなく、大きな心理的負担になる可能性もあります。

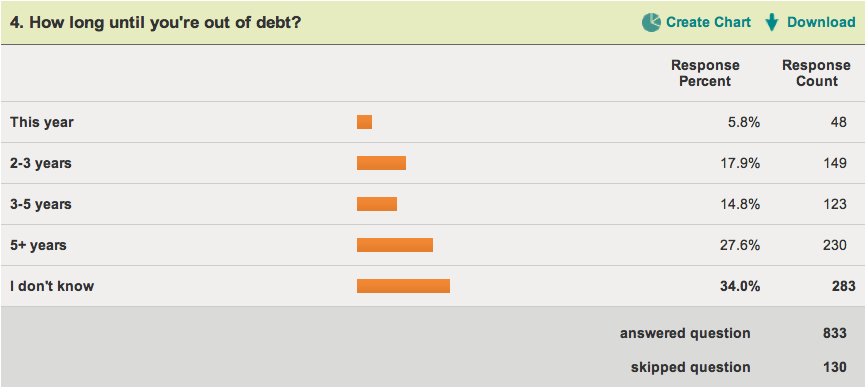

たとえば、しばらく前に借金を抱えていた読者の調査を実行しました 、一見単純な質問をします。借金がなくなるまでどのくらいかかりますか?

結果を見てください:

<中央>

回答者の34%(過半数)は、借金がなくなるまでにかかる時間を知りませんでした。

債務は、経済的な問題と同じくらい感情的な問題です。そのため、個人金融の本を投げます 借金を抱えている人や借金の計算機を見せても、ほとんどまたはまったく変化がありません。

誰かが恐れすぎて、借りている金額を知らせる封筒を開けることさえできない場合、「情報」は彼らが必要としているものではありません。代わりに、その人は何かが変わる前に自分たちで行動を起こすことをいとわない必要があります。

あなたが今これを読んでいて、あなたがあなたの借金に対して行動を起こす準備ができているなら、私はあなたを助けたいです。

実際、私が開発した5段階のシステムを通じて、今日から借金から抜け出すことができます。

ここで借金から抜け出す方法に関する私の人気の記事をチェックしてください 。

これが負債と資産の比率です。それはあなたの個人的な財政とあなたがローンを取得したいかどうかを検討する要素を監視するための良い方法です。

しかし、借金をなくすことは、豊かな生活を送るための旅の最初の一歩にすぎません。

複数の収入源を生み出し、事業を開始し、年間数千ドルの収入を増やすための私の最善の戦略を学びたい場合は、以下の「お金を稼ぐための究極のガイド」の無料コピーをダウンロードしてください。

<中央>

以下に名前とメールアドレスを入力するだけで、お金を稼ぐための究極のガイドにすぐにアクセスできます。