40代の生命保険の購入は複雑になる可能性があります。楽しいショッピング旅行ではありませんが、スキップする余裕はありません。

高齢になるほど、生命保険の保険料は高くなります。あなたが40代の場合、あなたの配偶者はあなたの不在時に世話をするためにいくつかの大きな経済的責任を負っているかもしれません。 20年前よりもあなたの収入に依存している人がたくさんいます。生命保険は、当時よりもさらに重要になっています。

準備ができていない場合、これらの責任は家族の負担になる可能性があります。

これらの責任のいくつかの例を次に示します。

重要なのは、家族が何を必要としているかを正確に知ることです。一人の人が借金を清算して葬式の支払いをするのに十分な大きさの保険を必要とするだけかもしれません。 4人の子供と配偶者がいる人は、亡くなった結果として失われた収入を自分の合計で補うことを確認し、将来の成功のために家族を準備する必要があります。

生命保険を購入する前に、座って、あなたの収入に依存している人の数と、彼らがそれを必要とする期間について考えてください。あなたの子供たちはまだあなたの家に住んでいますか、それとも彼らは自分の仕事で大学を卒業していますか?この質問への答えは、保険のニーズに大きく影響します。

生命保険を選択する際に選択できるオプションはたくさんあります。

あなたは終身保険のような恒久的な保険で行くことができます。このタイプの保険はより高額になりますが、月額保険料を支払い続けると100歳まで保証されます。また、現金価値の節約の要素もあります。これは、25万ドルの終身保険にかかる費用の例です。

ご覧のとおり、このポリシーでは、250,000ドルのポリシーで年間3,440ドルが戻されます。これは誰かが生命保険に支払わなければならないためにたくさんのお金です。通常、これが私が終身保険の大ファンではない理由です。健康状態が良好で、定期健康診断に合格できる場合は、定期保険の方が安価です。確かに、期限切れになることはないとわかっているポリシーがあるのは良いことですが、それには深刻なコストがかかります。パーマネントプレミアムの快適さが気に入った場合、それらは素晴らしいオプションですが、最も安価ではありません。

40代の人には試験計画もありません。

40代(およびそれ以上)の人のために試験ポリシーを販売していないキャリアはたくさんあります。彼らはあなたにとって良い選択肢ですか?おそらくそうではありませんが、探しているものによって異なります。

安い料金が欲しいですか?試験なしのポリシーを購入しないでください。企業は無試験ポリシーを引き下げましたが、それでも高額です。

私たちが耳にする最も一般的な神話の1つは、特に中年の申請者の生命保険の承認に関するものです。

多くのお客様は、深刻な健康問題を抱えているため、拒否されると考えています。確かに、一部の申請者にとってはこれは真実かもしれませんが、大多数の場合はそうではありません。

あなたが40代で、深刻な健康上の合併症と診断されたとしても、定期的な保護を提供する可能性のある企業がまだあります。それらのキャリアの1つを見つけるお手伝いをさせてください。

健康診断で通常のプランを受け入れることができない場合でも、生命保険なしで行くべきではありません。

最後の手段として(他に何も見つからない場合)、保証付きの問題ポリシーを見つけることができます。受け入れが保証されます。試験も質問もありません。より高い価格での標準的な補償範囲です。

お金による広告。このad.Adをクリックすると、報酬が支払われる場合があります。 生命保険に加入すれば、家族の面倒を見ることができます。万が一、大切な人の健康のために、大切な人に金銭的な巣を残しておくことをお勧めします。詳細については、州をクリックしてください。 はじめに

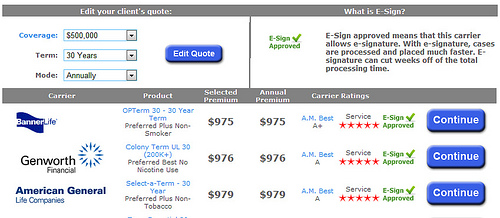

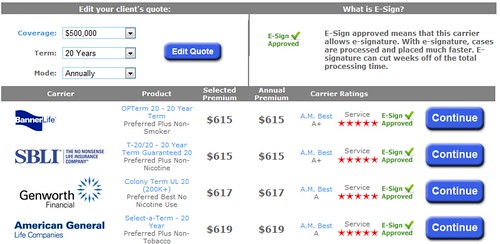

生命保険に加入すれば、家族の面倒を見ることができます。万が一、大切な人の健康のために、大切な人に金銭的な巣を残しておくことをお勧めします。詳細については、州をクリックしてください。 はじめに Term insurance can be a simple and easy investment to secure your finances in the case of your absence. Even though you may now be in your 40’s, term life insurance is still quite reasonable. In most cases, applicants are shocked at how cheap a term life policy can be. Here are a few examples of how much a $500,000 policy would cost.

That’s the common dilemma that most 40 year-olds face when it comes to buying life insurance. Do you need a 30-year policy to cover you until you are in your 70’s? Or is buying a 20-year policy sufficient. Here are a few factors that you have to consider when deciding how long of a policy you need. If you can afford it, we usually advocate purchasing the longer policy.

Why do we suggest a 40 year-old buy a 30 year policy? First of all, people are living longer. This is a fact you can’t ignore. The other is purely determined on the amount of 60+ year-old that contact our office to purchase term life insurance.

Getting life insurance is that much more expensive (if even an option with your health) in your 60’s. More than likely, if you get a 20-year term policy, you’ll still need coverage once that plan expires, but it’s going to cost you. Getting the longer policy now can save you money in the long run. Because of that, it makes sense to take out the 30-year term policy and then just stop paying on it if at some point you decide you don’t need it anymore.

There is no policy that works perfectly for everyone. There are several different kinds of life insurance policies that you have to consider. Each of them has advantages and disadvantages that you’ll have to weigh. Because each person and family has different needs, everyone is going to require a different policy.

Just because you are 40 years-old, doesn’t mean it’s too late to purchase term life insurance, you can even purchase life insurance in your 50’s, but why wait? You still have many good years ahead of you. The longer that you wait to apply for the policy, the more expensive your monthly premiums are going to be. Don’t let an unexpected death put your family under loads of debt that you left behind for them.

One life mistake that you can make is to not have life insurance. If you were to pass away, all of your family is going to be left with all of your debt. Your mortgage, student loans, credit card bills, hospital bills, and much more. You could leave your family with thousands and thousands of dollars in unpaid expenses. Would they have the money to pay for all of those bills? All of that debt can add tremendous stress and discomfort on a family that is already in a difficult place as they struggle through the loss of a loved one. This is where life insurance can be one of the most important policies you’ll ever buy.

Yes, your premiums are going to be higher in your 40’s than they were when you were 20, but that doesn’t mean your insurance policy has to break your bank. Don’t fret, we’ve researched a few ways to keep those monthly payments low.

Stop smoking. Tobacco use is the number one culprit in raising your quoted rate. Sometimes you’ll see insurers charge you double the average price if you answer, yes, on the tobacco question. Always be truthful when applying but its best to kick that habit a year before making a big purchase.

One of the best ways that you can get the lowest insurance rates is to get quotes from several different companies before you choose the plan that works well for you and your family. Each company is different and all of them are going to have different monthly premiums, even for the same plan. Every insurance company has a different rating system, if you aren’t happy with the quotes you get from one company, you should always get quotes from multiple companies first.

Now that you have some basic rates I hope you are able to make a better choice when it comes to protecting your family in the case of an unexpected event.