参加していない従来の生命保険プランを使用 、返品は事前に知られています。

LIC New Jeevan Anandなどの参加プランとは異なり、最終的な結果は年間ボーナスと最終ボーナスによって異なります。参加していないプランにはそのような概念はありません。

名前(参加していない)自体は、保険契約者が保険会社の利益に参加しないことを示唆しています。

参加していない従来の生命保険プランは、保証されたリターンを提供します。

つまり、保証付きの返品とともにライフカバーを提供する製品があります。

そのような製品への投資を検討する必要がありますか?

調べてみましょう。

いつものように、私は保険会社から参加していない生命保険商品を受け取り、長所と短所を把握します。他のそのような製品が同様の利点を提供することを期待できます。

以前の投稿の多くで、LICの計画を使用して、従来の計画があまり使用されておらず、避ける必要があることを示しました。そして、私はかなりの数の苦いコメントを受け取りました。それらの多くは、私が思うLICエージェントからのものです。

完全な理由はありません。純粋なレトリック。

まあまあです。

民間の保険会社の保険プランを検討するのは良い考えだと思いました。そこで、HDFCライフサンチャイプランを選びました。

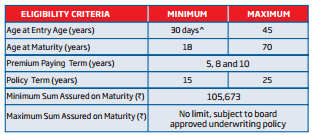

ポリシー期間:15年または25年

プレミアム支払い期間:5、8、または10年

複雑な計算は必要ありません。満期給付は、ポリシーパンフレットで明確に定義されています。

保険期間25年および保険料支払期間10年の30歳の年間基本保険料は130,562ルピーです。

税引き後の保険料は、初年度はRs 135,458、次年度はRs133,010になります。

保険契約者が25年の保険期間を生き延びた場合、彼/彼女はRs 32.5 lac(保証額の325%)を受け取ります。

これは、年率4.4%の大金を稼ぐことを意味します。 25年以上。

もっと言う必要があります。

この返品保証のためにどれだけ妥協しますか?

これらの返品は30歳のものであることに注意してください。あなたがより古い年齢で買うならば、あなたの収益はさらに低くなります。これは、満期給付は同じままで、年間保険料は年齢とともに増加するためです。

たとえば、40歳の場合、基本保険料は133,200ルピーになり、収益は年率4.3%に減少します。

25歳の場合、基本プレミアムは128,272ルピー、収益は年率4.5%になります。

パンフレットに、合計の325%が保証されると記載されているのはなぜですか?

収益は事前にわかっているため、保険会社は、この保険契約からの年間収益が年率4.4%になると単純に言うことはできませんか?

ポリシーからの収益を理解し、他の投資との収益を比較するためのより良い方法はありません。

ただし、保険会社と代理店は、年間収益が年率4.4%の場合、誰もプランを購入しないことを知っています。

そのため、すべてをSumAssuredにリンクするこのシャレード 。収益の計算を複雑にし、将来の購入者を混乱させる非常に巧妙な策略。

実際の収益(IRR)を精神的に計算することはできません。 そして保険会社はこの制限を認識しています。

これが、HDFC Lifeが、25年後にSum Assuredの325%を取得すると述べることを好んだ理由です(4.4%paの収益を得ると言うのではなく)。

>私たちの多くは、エクイティMFのリターンの変動性に満足していません。したがって、どこにも株式投資信託を持ち込むことはありません。

PPFに反対する人があまりいないことを願っています。

定期保険を購入し、残りの金額を毎年PPFに投資した場合はどうなりますか?

PPFの収益は、保証されていても、四半期ごとに変わる可能性があります。

PPFで年率7.0%の収益が得られると仮定しましょう 。この率は7.9%p.aよりはるかに低いです。現在。

HDFCLifeから1ルピーの定期保険を購入します。 25年間の合計保証額1億ルピー(10年間の保険料支払い期間)の30歳の保険料は、15,389ルピーになります。

残りの金額をPPFに投資すると、25年の終わりにRs〜48.1lacになります。

本の提案 :リッチを引退し、1日40ルピーを投資する(P.V. Subramanyam)

Rs 10lacのライフカバー Rs 32.5 lacs の最終満期額 。 (HDFCライフサンチャイ)

対

1ルピーのライフカバー Rs 48.1 lacs の最終満期額 (定期保険+ PPF)。

PPFの収益は年率7%と想定されています。

どちらを選びますか?

従来のプランでは、ライフカバーが低く、収益が低くなります。

これを理解するのが早ければ早いほどよいでしょう。

従来の生命保険プランは避けてください。

この投稿では、HDFC LifeSanchayなどの参加していない計画に批判的でした。これは、従来のプランに参加する方が良いという意味ではありません。私はこのブログで多くの参加計画を検討し、そのような計画は避けるべきであることを示しました。

LIC New Jeevan Anandなどの参加プランでは、売り込みは年間ボーナスに関するものです。注意点は、これらのボーナスは毎年発表されますが、満期時にのみ支払われるということです。さらに、これらのボーナスの収益は得られません。