LICは最近、2019年3月に新しい参加LIC Navjeevanプランを開始しました。これは、リンクされていない参加型の伝統的な生命保険プランです。

常連の読者は、私が伝統的な生命保険の大ファンではないことを知っているでしょう。あなたは低い人生のカバレッジと貧弱なリターンを取得します。ちなみに、これはLICとは関係ありません。民間保険会社のこのようなプランにも同様の問題があります。

この投稿では、計画のさまざまな機能については詳しく説明しません。製品の構造について簡単に触れ、製品の構造がそのようになっている理由についてコメントします。

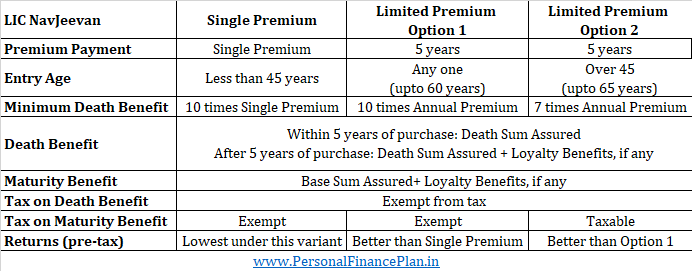

LICNavjeevanには2つのバリエーションがあります:

シングルプレミアムバリアント :保険料は一度だけお支払いいただきます。契約期間は10年から18年の範囲です。 45歳未満の投資家のみが利用できます。生命保険は年間保険料の10倍です。

限定プレミアムバリアント :あなたは5年間保険料を支払います。保険期間は10年から18年の範囲です。リミテッドプレミアムバリアントでは、死亡給付金になる場合に2つのオプションがあります。

オプション1 :保証された死亡額=AnnualPremiumの10倍

オプション2 :保証された死亡額=AnnualPremiumの7倍(エントリー時の年齢が45歳以上の場合にのみ利用可能)

プランへの加入時の年齢が45歳未満の場合は、オプション1のみを選択できます。保証額は年間保険料の10倍になります。

プランへの加入時の年齢が45歳以上の場合は、オプション1またはオプション2のいずれかを選択できます。

購入から5年以内に死亡した場合、あなたの候補者は死亡合計が保証されます。購入から5年が経過した後に死亡した場合、候補者は死亡保証+忠誠給付(ある場合)を受け取ります。

Base SumAssuredと、忠誠のメリットがある場合はそれを取得します。基本のSumAssuredはDeathSumAssuredとは異なる場合があることに注意してください。プレミアムはベースのSumAssuredによって異なります。死亡合計保証は、あなたが得る最小の死亡給付です。 Death SumAssuredは、プランからの復帰に影響を与える可能性があります。

45歳未満の投資家の場合、最低生命保険(最低死亡額保証)は、通常および限定の保険料支払いプランの年間保険料の10倍です。 これは、2013年のIRDA Linked Insurance Products Regulationsで指定されています。したがって、オプション2は、45歳未満の投資家が利用できるようにすることはできません(エントリー時)。

他のすべてが同じであれば、投資家はオプション1よりもオプション2の方がより良いリターンを得ることができます。

なぜですか?

これは、オプション2の方が生命保険が低くなるためです。したがって、オプション2の場合、死亡率は低くなります。従来の生命保険プランは不透明で、さまざまな料金の分割を行いません。ただし、オプション2の方がオプション1よりも収益が高くなるのでご安心ください。

オプション2での収益がオプション1よりも優れていることがわかっている場合、なぜオプション1を選択するのでしょうか。

オプション2からの満期収益は課税対象であるため、オプション1を選択することができます。これにより、税引き後の収益が減少します。

なぜこれが起こるのですか?

これは、死亡給付金(保証額)が年間保険料の10倍未満の場合、生命保険の満期手当が課税対象となるために発生します。オプション2を使用すると、保証された死亡額は年間保険料の7倍になります。

他のすべてが同じであれば、オプション2で税引前のリターンが向上します。ただし、オプション2の満期収益は課税されます。したがって、ご存知のとおり、オプション2の税引き後の収益はオプション1よりも低くなる可能性があります。

オプション2の下でも、死亡給付金は引き続き免税されることに注意してください。この税法は、満期収益にのみ適用されます。

シングルプレミアムプランの場合、死亡給付金(Death Sum Assured)はシングルプレミアムの10倍です。支払われる保険料は1つだけで、保証額はその10倍であるため、投資のかなりの部分が死亡保険料に充てられます。シングルプレミアムバリアントの収益は、LICNavjeevanの下で最低になると予想されます。 節約の恩恵は、45歳以上の人には単一のプレミアムバリアントが提供されないことです。 そのような投資家にとっては、死亡率(生命保険のカバーチャージ)の影響はさらに大きかったでしょう。

満期手続きは、シングルプレミアムバリアントでは税金が免除されます。

45歳未満の場合 、Limited PremiumVariantの下にSinglePremiumバリアントとオプション1のオプションがあります。オプション2限定プレミアムバリアントはご利用いただけません。

45歳の場合 上記では、LimitedPremiumバリアントの下に両方のオプションがあります。単一のプレミアムバリアントは利用できません。

年間4%から7%の範囲の収益が期待できます。 返品は、エントリ、バリアントの選択、および選択したポリシー期間によっても異なります。

死亡給付金は、すべてのバリエーションで免税されます。

満期給付は、シングルプレミアムおよびリミテッドプレミアムバリアントのオプション1についてのみ免除されます。

すべてのバリエーションがすべての人に利用できるわけではありませんが、予想される税引前の収益は、昇順で次のようになります(すべてのバリエーションがすべての人に利用可能である場合):

私は伝統的な生命保険プランの支持者ではありませんでした。生命保険は十分ではなく、リターンも低いです。私の意見はLICNavjeevanについては変わりません。滞在。

どうしますか?