年金は単純な商品です。あなたは保険会社に一時金を支払い、保険会社はあなたに生涯の収入源を保証します。これらのプランにもいくつかのバリエーションがあります。購入代金の返還の有無にかかわらず行くことができます。あなたはあなたの配偶者があなたの後に年金を受け取り続ける場所を選ぶことができます。即時年金または繰延年金のバリエーションを選択できます。即時年金制度では、年金はすぐに始まります。繰延年金のバリエーションでは、年金は数年後に開始されます。

構造的に、年金プランには長所と短所があります。そして、これはすべての年金商品に適用されます。最大のメリットは、年金が長寿のリスクをカバーするのに役立つことです。インフレによって何年にもわたって収入源の購買力が大幅に低下する可能性があるとしても、年金でお金が不足することは決してありません。この投稿では、年金商品の長所と短所について説明しました。さらに、年金制度では、加入年齢とともに年金が増加します。したがって、年金商品も適切な時期に購入する必要があります。 年金プランを賢く使用すれば、多くの投資家の退職ポートフォリオに大きな価値をもたらすことができます。

年金の興味深い部分は、自分が何に取り組んでいるのかを前もって知っていることです。 あなたは前払いでXの金額を支払い、あなたは生涯にわたって月額Yの金額を受け取ります。非常に客観的です。関係する変数はありません。 これにより、さまざまな年金商品の比較が非常に簡単になります。投資家として、あなたはあなたに最高の年金を与える製品を使わなければなりません。 それよりも簡単になりませんか?

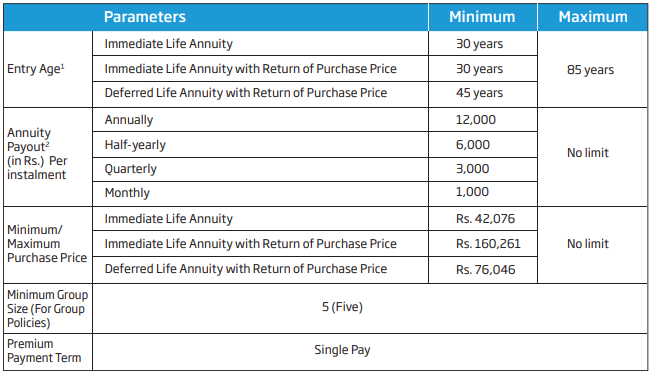

HDFCライフペンション保証プランは、他の年金プランと何ら変わりはありません。シングルプレミアムプランです。購入時の年齢とそのバリエーションに基づいて、保険会社は生涯にわたって保証された収入源を提供します。年金はすぐに開始することも(即時年金)、数年後に開始することもできます(繰延年金)。このプランは、シングルライフとジョイントライフの両方のバリエーションで利用できます。私もHDFC生命年金保証プランに反対するものは何もありません。

同時に、年金プランが果たすことが期待される目的を考えると、その意図は最良のプランを購入することであるはずです。

年金商品の比較は簡単なので、クライアントの一人がHDFCライフ・インシュランス保証プランについて意見を聞いたとき、最初の反応は、LICの年金商品であるLIC JeevanShantiと年金率を比較することでした。結局のところ、比較のためにLIC製品を選択しないと、比較は不完全になります。この投稿では、LIC JeevanShantiについて詳しく説明しました。

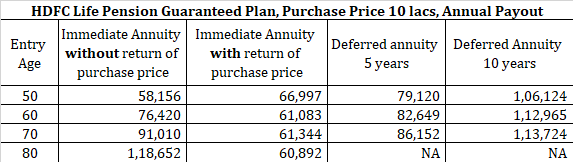

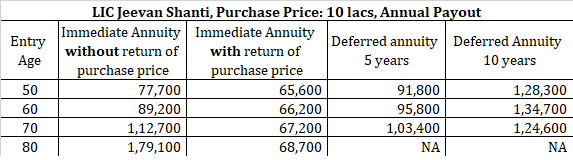

HDFCライフペンション保証プランとLICJeevanShantiの下でのさまざまな加入年齢とバリアントの年金率を見てみましょう。

Rs 10lacの購入金額を検討しました。年金プランのGSTは1.8%で、保険料の合計は10,18,000ルピーになります。 2つの年金プランが、さまざまな加入年齢とバリアントにどのように対応するかを見てみましょう。私は、HDFCLifeとLICのWebサイトで入手できた年齢とプレミアムバリアントとの比較を制限しました。シングルライフバリアントの年金率を比較しました。

ご覧のとおり、 LIC Jeevan Shantiは、ほぼすべてのシナリオでより良い年金収入を提供しています。 HDFC年金制度がより良いのは、加入年齢が50歳で、変種が「購入価格の返還あり」の場合だけです。 HDFCプランの年金率が50歳で高くなければならない理由を説明することはできません(年金率は通常、年齢とともに増加します)。これもビジネス上の決定になる可能性があります。結局のところ、多くの投資家はその年齢の頃に退職後の収入について考え始めます。そのような投資家が料金を比較すると、HDFCプランが勝ちます。いずれにせよ、それはあなたの観点からは良いことです。低い年齢でも罰金が科せられます。

したがって、年金プランの購入を計画している場合は、LIC JeevanShantiの方が適している可能性があります。 ただし、年齢と好みのバリエーションのレートを比較し、それに応じて決定する必要があります。 HDFCライフ年金プランがより良い料金を提供する可能性があります。 ちなみに、年金プランを購入することはあなたの財政にとって理にかなっていると思います。さらに、LIC JeevanShantiとHDFCLifePension保証プランだけがプランではありません。決定する前に、他の保険会社の年金プランも検討することができます。あなたに最高の年金率を与えるものはあなたにとって正しいものです。

繰延年金のバリアントを使用することを計画している場合の注意点。欠陥のあるピッチに落ちないでください。番号を正しく取得してください。