全国のクレジットスコアは上昇しています。 Experianのデータによると、平均で約1%増加しています。しかし、その事実はすべての世代に当てはまりますか?ミレニアル世代は、自分の財政をうまく処理できないという評判を持っていることがありますが、クレジットスコアも上がっていますか?ミレニアル世代のクレジットスコアが最も速く上昇している場所を調査して見つけることにしました。

クレジットスコアは高いですか?最高のリワードクレジットカードの資格を得ることができます。

この調査の目的で、全国のVantageScoresを調べました。ミレニアル世代のクレジットスコアが最も速く上昇した場所を確認するために、2010年のメトロレベルのミレニアル世代のクレジットスコアを使用し、2016年のミレニアル世代のクレジットスコアと比較しました。以下のデータと方法を確認して、データの入手先と配置方法を確認してください。一緒にランキングを作成します。

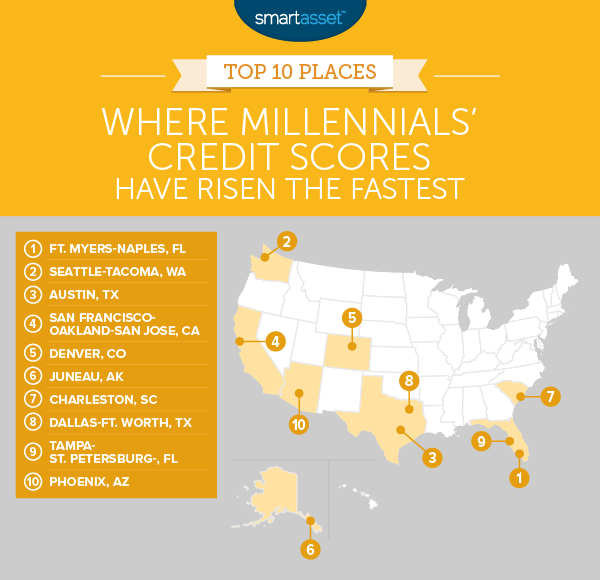

1。フォートマイヤーズ-フロリダ州ネープルズ

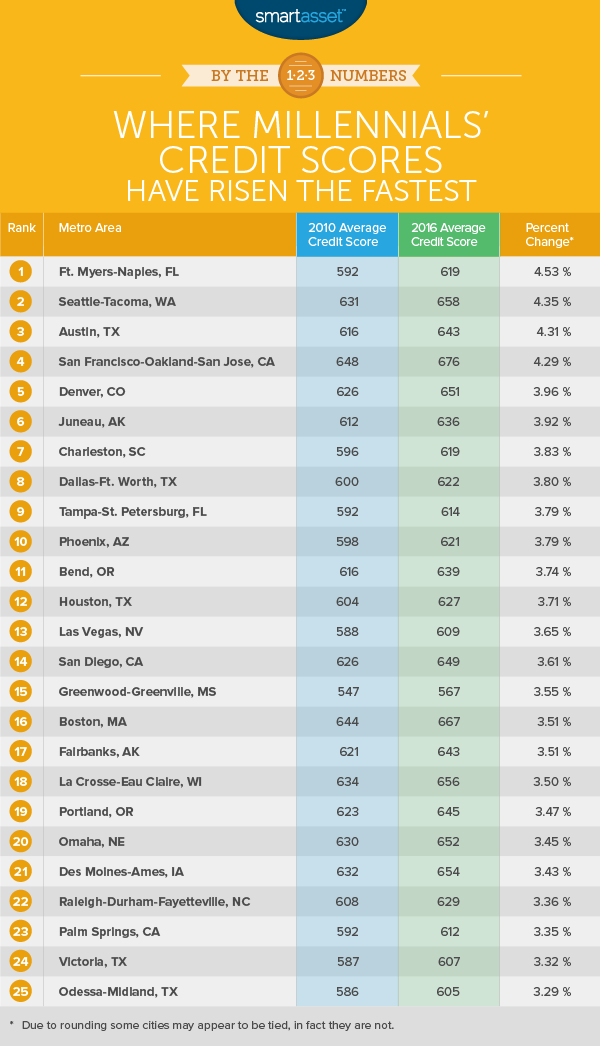

フォートマイヤーズ-ナポリのミレニアル世代の平均クレジットスコアは、2010年から2016年にかけて26ポイントを超えました。平均スコアは592.2から619.03になりました。これは、4.53%の増加率に相当します。これは国内で最大の成長です。

ミレニアル世代だけが、フォートマイヤーズ-ナポリで財政が改善するのを見たグループではありませんでした。サイレント世代(1925年から1945年に生まれた世代)を除くすべての世代で、平均クレジットスコアが向上しました。

2。シアトル-ワシントン州タコマ

シアトル-タコマ地域には、国内で最も経済的に責任のあるミレニアル世代が住んでいます。シアトル・タコマのミレニアル世代は、2010年の平均クレジットスコアが32位から、2016年の平均クレジットスコアが11位になりました。全体として、平均クレジットスコアは630.8から658.2に向上しました。これは4.35%の増加率です。

シアトル地域は非常に高額になる可能性があるため、ミレニアル世代は、確実なリワードクレジットカードへのアクセスが改善され、住宅ローンの利率が低くなるため、クレジットスコアが向上したことに感謝します。

3。テキサス州オースティン

2010年、オースティンのミレニアル世代は不安定な財政状態にありました。彼らの平均クレジットスコアは616で、かなり低いと考えられています。幸い、彼らはその平均クレジットスコアを2010年の616.2から2016年の642.7に4.31%向上させることができました。これは、オースティンのミレニアル世代がそのスコアで最高の低APRクレジットカードの資格を十分に得られない可能性があることを意味しますが、確かに進歩しています。

4。サンフランシスコ-オークランド-カリフォルニア州サンフランシスコ

2016年の時点で、サンフランシスコ-オークランド-サンノゼには、平均して、国内で最も経済的に精通したミレニアル世代が含まれています。平均クレジットスコアが676.1のサンフランシスコは、ミレニアル世代の平均クレジットスコアが最も高い都市で、バージニア州シャーロッツビル(671.7)とミネアポリス(669.9)を上回りました。 2010年のSFミレニアル世代の平均クレジットスコアは648.3で、2016年までに4.29%上昇しました。

実際、2010年の高いクレジットスコアがなければ、サンフランシスコ-オークランド-サンノゼがこのリストの最初に選ばれたでしょう。この地域のクレジットスコアの絶対的な増加は最大でしたが、2010年のクレジットスコアが高かったため、成長率は低くなりました。

5。コロラド州デンバー

デンバーのすべての年齢層の平均クレジットスコアは675から687に上昇しました。ミレニアル世代は、他のどのグループよりも、爆発的なクレジットスコアの成長を後押ししました。 2010年から2016年にかけて、デンバーのミレニアル世代の平均クレジットスコアは626から650.8に上昇しました。これは、25ポイント弱または3.96%の増加に相当します。

650は悪くはありませんが、賃貸から購入への切り替えを検討しているデンバーのミレニアル世代に最高の住宅ローン金利へのアクセスを提供するものではありません。私たちの住宅ローン金利表によると、クレジットスコアが650のデンバー居住者は約5%の住宅ローン金利を見ているでしょう。

6。アラスカ州ジュノー

ジュノーはアラスカの首都であり、多くの債務といくつかの悪いクレジットカードの習慣がある州です。全体として、ジュノーのミレニアル世代は平均クレジットスコアを611から635に増やしました。これは3.92%の増加です。まだ改善の余地があります。ジュノーのミレニアル世代は、平均して、635のクレジットスコアで良好な住宅ローン金利の資格を得るのに苦労します。

7。サウスカロライナ州チャールストン

2010年、チャールストンのミレニアル世代の平均クレジットスコアは596でした。スコアが非常に低いため、クレジットカードのAPRが非常に高くなっている可能性があります。これにより、チャールストンのミレニアル世代が引き受けてすぐに支払わないクレジットカードの借金が発生し、非常に高額になります。 2010年から2016年にかけて、チャールストンのミレニアル世代は財政管理を改善しました。全体として、ミレニアル世代の平均クレジットスコアは596.3から619.1に上昇しました。これは3.83%の増加です。

8。ダラス-テキサス州フォートワース

ダラスフォートワースは8位で、タンパセントをかろうじて破っています。ピーターズバーグは0.001%。全体として、ダラスフォートワースのミレニアル世代は、クレジットスコアを改善するために良い仕事をしました。私たちのデータによると、ここのミレニアル世代は2010年に148番目に高い平均クレジットスコア(211のうち)から2016年に111番目に高い平均クレジットスコアになりました。この37スポットのジャンプは、3.79%の増加によってもたらされました。平均クレジットスコア。

9。タンパ-セントフロリダ州ピーターズバーグ

ダラスフォートワースの宣伝文句で述べたように、タンパ-セント。ピーターズバーグはかろうじて9位に落ちました。トップ10のすべての都市の中で、タンパのミレニアル世代は最悪の財政状態でスタートしました。ミレニアル世代の平均クレジットスコアは591でした。幸い、彼らはその数値を614に上げました。しかし、本当に健全なクレジットスコアに到達する方法はまだあります。

10。アリゾナ州フェニックス

フェニックスはトップ10を締めくくります。ミレニアル世代の平均クレジットスコアは615.7から638.7に23ポイント上昇しました。これは3.73%の増加です。私たちのデータは、経済的幸福の改善に取り組んだのはフェニックス地域のミレニアル世代だけではなかったことを示唆しています。大都市圏全体で、平均クレジットスコアは14ポイント上昇し、ジェネレーションXとベビーブーマーも好調でした。

ミレニアル世代のクレジットスコアが最も速く上昇した場所を見つけるために、211の大都市圏のデータを調べました。具体的には、次の2つの指標を調べました。

最終的なランキングを作成するために、2010年から2016年までの各都市のクレジットスコアの変化率を見つけました。変化率の高いものから低いものへとメトロをランク付けしました。

多くのミレニアル世代は無駄のないクレジットファイルを持っています。これは、情報や信用履歴が不足しているために、クレジットスコアすら持っていないことを意味している可能性があります。信用を築こうとしているミレニアル世代のためのヒントをいくつか紹介します。

人々がクレジットを構築するための最もアクセスしやすい方法は、クレジットカードを使用することです。ただし、クレジットスコアを上げようとしている人にとっての問題のひとつは、過半数のクレジットカードの資格がないことが多いということです。このポジションにいるミレニアル世代にとって、安全なクレジットカードは素晴らしい選択肢です。信用履歴のない人も含め、クレジットスコアに関係なく、ほとんどの人が安全なクレジットカードの資格を得ることができます。覚えておくべきことの1つは、安全なクレジットカードを取得してクレジットスコアの作成を開始するために、クレジットカード会社は金銭的な預金を必要とするということです。多くの場合、これは約200ドルです。

安全なクレジットカードを入手したら、それを使用してクレジット履歴を作成できます。完全にそして時間通りにあなたの支払いをすることを忘れないでください。多くのセキュリティで保護されたクレジットカードには、低いクレジット制限があります。これは、返済に苦労する高額な料金が発生しないようにするため、良いことです。そして、あなたは永遠に下限にとらわれることはありません。やがて、ある程度の信用履歴を構築し、うまくいけば確かなクレジットスコアが得られたら、無担保クレジットカードの資格を得ることができます。

私たちの研究について質問がありますか? press@smartasset.comまでお問い合わせください。

写真提供者:©iStock.com / MarcioSilva