それは昼夜を問わずあなたの心にないかもしれませんが、あなたの信用報告書はあなたの最も価値のある資産の1つです。きれいな信用報告書を持っていることはあなたがより良い金利でクレジットカードを確保するのを助け、あなたをより魅力的な求職者にすることさえできます。しかし、あなたの信用報告書が良い状態にあるかどうかをどうやって知るのですか?そうでない場合は、どうすればクレジットをクリーンアップできますか? 10のステップに分けてみましょう。

SmartAssetの最高のクレジットカードのおすすめをチェックしてください。

あなたの信用報告書は、あなたにお金を貸すかどうかを決定するときに債権者と貸し手が見るものです。あなたの信用報告書にはあなたの財政についてのたくさんの情報が含まれています。一つには、それはあなたの信用履歴と口座を保持します。これは、過去に持っていたすべてのクレジットアカウントがここに表示されることを意味します。支払い履歴も含まれており、借りたお金をどれだけうまく返済できるかを潜在的な貸し手に示します。

信用報告書には債権回収も含まれます。アカウントを滞納させてコレクションに送信したことがある場合、その情報は最大7年間レポートに残る可能性があります。破産や住宅ローンのようなリーエンもレポートに表示されます。

残念ながら、信用報告書にエラーがあるのはよくあることです。これが、信用報告書を常にチェックすることが非常に重要である理由です。そうすれば、不整合がないか定期的に監視し、不整合が見つかったらすぐに修正できます。

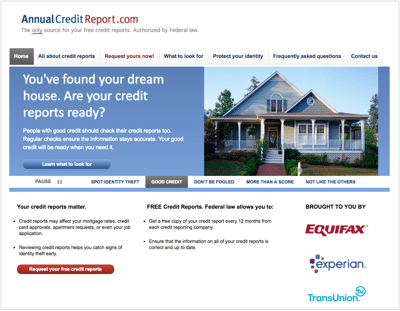

まず最初に、あなたはあなたの信用報告書を見たいと思うでしょう。あなたはAnnualCreditReport.comからあなたの信用報告書の無料コピーを得ることができます。連邦法では、Experian、Equifax、TransUnionの3つの信用報告機関から12か月ごとに1つの無料の信用報告を提出する必要があります。過去60日間にクレジットが拒否された場合は、無料のコピーを入手することもできます。

金融機関は常に3つの支局すべてに報告するとは限らないため、各報告はわずかに異なる場合があります。各クレジットレポートを注意深く読んで、すべてが正しいことを確認することが重要です。これは、潜在的な貸し手がどのレポートを見るかが常にわからないためです。

レポートを受け取ったら、それぞれを調べて、誤りがないか確認します。レポートを他の財務記録と比較して、すべてが揃っていることを確認することをお勧めします。多くの信用報告書には、古い報告書、アカウントの欠落、タイプミスなど、何らかのエラーがあります。 2012年の連邦取引委員会の調査によると、消費者の4人に1人が、スコアに影響を与えた可能性のあるクレジットレポートのエラーを特定しました。

レポートを見るときは、ローンのステータス、口座残高、支払い履歴、クレジット制限、およびクレジット照会を確認してください。おそらく、あなたが時間通りに支払いをしたことを知っているときに、債権者が支払いを遅くとマークしました。それは後の論争のためにフラグを立てるものになるでしょう。

また、信用報告書で個人情報を確認する必要があります。名前や生年月日などはクレジットスコアに影響しませんが、個人情報の盗難の兆候となる可能性があります。あなたはあなたの信用報告書を見るまであなたの社会保障番号の下で開設された不正な口座について知らないかもしれません。また、問題を引き起こす可能性のあるアドレスのエラーにも注意してください。

レポートで見つけたすべての間違いの詳細なリストを作成します。正確なエラー、正しい情報、債権者、日付などを含めてください。また、あなたの主張を裏付けるすべての関連文書を収集する必要があります。たとえば、あなたはあなたが時間通りに支払いをしたことを知っているかもしれませんが、証拠がなければ、債権者はあなたの論争を簡単に却下することができます。

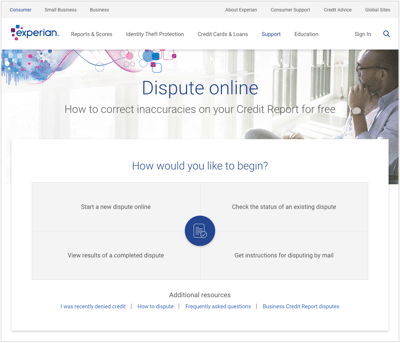

それぞれの間違いにフラグを立て、裏付けとなる文書を入手したら、異議を申し立てることができます。前述の2012年のFTCの調査でも、消費者の5人に1人が、異議を唱えた後、信用報告機関によってエラーが修正されたことがわかりました。

オンラインで異議を申し立てることはできますが、メールで手紙を送る方がよい場合があります。 Experian、TransUnion、Equifaxの各支局に個別に異議を申し立てる必要があることに注意してください。各支局には独自の指示と郵送先住所があるので、それらに明確に従うようにしてください。

また、誤った情報の債権者に紛争の手紙を送る必要があります。そうすれば、あなたは局と債権者の両方に説明責任を負わせ、債権者は問題を簡単に回避することができません。さらに、局と債権者の両方に証拠を提供することで、紛争に勝つことができます。

エラーごとに異議申し立て書を作成し、別々に送信します。これらの文字は、特定のエラーとそれが正しくない理由を概説する必要があります。議論に役立つ文書がある場合は、それらのコピーも送信してください。最もダメージの大きいアイテムから始めるのが役立つかもしれません。そうすれば、それらが修正された場合、レポートにより大きな影響を与えることができます。

各信用報告機関でのすべての請求を追跡する必要があります。電話をかける場合は、話している代表者の名前、話している内容、電話をかけた日付を書き留めてください。これは、特に局や債権者があなたの主張と戦う場合に、あなたの主張を裏付けるのに役立ちます。

すべての記録を保持し、局や債権者に継続的にフォローアップすることが重要です。信用報告局はあなたの主張を調査するために30日があります。また、係争中のアカウントに関する関連情報を転送する必要があります。債権者にネガティブなアイテムを確認できない場合、そのアイテムは削除されます。その場合、あなたはすぐにあなたの信用報告書の無料の更新されたコピーを受け取ります。

債権者と信用局のフォローアップにより、紛争が承認されたか拒否されたかを常に最新の状態に保つことができます。承認された場合は、過去6か月間にレポートをリクエストした金融機関にクレジットビューローが最新情報を送信するようにすばやくリクエストできます。また、過去2年間にレポートを閲覧した潜在的な雇用主に送信することもできます。これにより、難しい問い合わせをせずに、ネットワーク全体の評判を向上させることができます。

異議申し立てが却下された場合でも、異議申し立てをレポートに記録して金融機関に送信することができます。いずれにせよ、これらの更新を送信するように書面で局に依頼するようにしてください。

特定の状況では、信用報告書に個人的な声明を追加したい場合があります。たとえば、クレジットカードでの支払いが遅れたのは困難な時期だったと説明できます。紛争がうまくいかなかった場合に備えて、個人的な声明を書くこともできます。

信用局は通常、これらのステートメントが100語を超えないことを要求します。それはあなたのクレジットスコアの実際の増加を引き起こしませんが、あなたがあなたのクレジットレポートを片付けるときにあなたのケースを助けることができます。一部のステートメントは2年間レポートに残ることに注意してください。ステートメントに不正なアカウントを詳細に記述した場合、これは危険になりますが、アカウントはすでに削除されています。潜在的な貸し手は、その悪い歴史についてあなたに尋ねることができます。

エラーについて異議を唱えた後は、滞納しているアカウントとコレクション内のアカウントで作業する必要があります。あなたの支払い履歴はあなたのクレジットスコアの計算に大きな役割を果たします。時間通りの支払いの歴史は、あなたが借りたお金を返済することを信頼できることを示しています。支払いの遅延や巨額の債務は、かなりひどく反映されます。

バランスが遅れるほど、それが引き起こす可能性のあるダメージは悪化します。すぐに残高を支払うことができない場合は、債権者に連絡してみてください。あなたが支払い計画を作成することができるかどうか、あるいは借金を清算することさえできるかどうか尋ねてください。他の点では完璧な記録に1つの誤りがあり、清算された資金で支払いを修正する場合、債権者は、クレジットビューローへのミスステップの報告をスキップすることをいとわないかもしれません。

次に、高額のクレジットカードの借金をなくしたいと思うでしょう。クレジットカード発行会社は、月に1回残高を報告します。これは、各レポートがクレジット利用率に大きな影響を与えることを意味します。クレジット使用率は、潜在的な貸し手に、クレジットの合計限度額と比較して、あなたが負担する負債の量を示します。通常、クレジット制限の30%の使用量を維持する必要があります。限度額に近づきすぎると、貸し手はあなたが借りたお金を使うことに熱心すぎると思わせる可能性があります。

あなたの巨額の借金を返済することによってあなたの信用利用率をあなたの限界の10%から30%の間に調整してみてください。そうすることで、数か月以内にスコアが向上する可能性があります。同じ理由で、クレジットレポートのクリーンアップ中にクレジットカードを閉じることは避けてください。これは、カードを1年以上開いている場合に特に当てはまります。クレジットの長さの履歴は、クレジットスコアを決定する上でもう1つの大きな役割を果たします。

過去に発生したエラーをクリーンアップするためにできることはたくさんあります。すべての紛争に勝ったり、すべての債権回収を削除したりすることはできません。幸いなことに、良好な信用行動の着実な習慣は、時間の経過とともにあなたの信用報告書に大きな違いをもたらす可能性があります。スマートな経済的習慣を確立することに焦点を当てます。安全なクレジットカードを開いてクレジットを再構築したり、自動請求書の支払いを設定したり、債務返済に向けてより多くの資金を振り向けたりするなどの手順を実行できます。自分の限界を知り、余裕があるとわかっているクレジット商品のみを使用してください。

クレジットレポートのクリーンアップによって生じた変更を追跡します。これにより、実行可能な計画を作成し、貸し手や債権者とより効率的に連携することができます。

また、何年にもわたってあなたの信用報告書のコピーを入手し続けてください。そうすることで、エラーにすばやく気づき、アクションを実行できます。 10年ごとに複数の紛争を送信しなければならないのは楽しいことではありません。

あなたの信用報告書をきれいにすることはあなたの信用スコアと全体的な財政の健康を改善することの重要な部分です。そのため、クリーンアップに適切な手順を実行することが重要です。残しておくべきものは削除したくないでしょう。上記の手順に従うと、よりクリーンで健康的な信用報告書にたどり着くことができます。

写真提供者:©iStock.com / CasarsaGuru、©iStock.com / danielfela、©iStock.com / PeopleImages