Nifty 200 Momentum 30 および Nifty Alpha 50 インデックスが最高のリターンをもたらしました。低ボラティリティおよび品質インデックスは、ボラティリティが最も低く、最も優れたリスク調整済み指標を掲載します。

以前の投稿でファクターインデックスのパフォーマンスを比較しましたが、単一の投稿ですべてを比較したことはありませんでした。著名なキャップベースのインデックスとともに。この投稿では、以下を比較します。

<オル>

4 時価総額ベースのインデックス :ニフティ 50、ニフティ ネクスト 50、ニフティ 中型株 150、ニフティ スモールキャップ 250

アルファ :ニフティアルファ50

値: Nifty 50 バリュー 20 (NV20)、Nifty 500 バリュー 50

品質: Nifty 200 品質 30、Nifty Midcap 150 品質 50

低ボラティリティ :Nifty 100 低ボラティリティ 30

勢い: Nifty 200 モメンタム 30

多要素インデックス: Nifty Alpha 低ボラティリティ 30

合計 12 のインデックス。 4 つのキャップベースのインデックスと 8 つのファクターインデックス。以下のインデックスの多くについては、以前にも記事を書きました。

<オル>

ニフティ 50 TRI

Nifty Next 50 TRI (レビュー 1) (レビュー 2)

ニフティ ミッドキャップ 150

ニフティ スモールキャップ 250

Nifty 200 Momentum 30 (レビュー 1) (レビュー 2)

Nifty 200 品質 30 (レビュー)

Nifty Alpha 50 (レビュー)

Nifty 100 低ボラティリティ 30 (レビュー 1) (レビュー 2)

Nifty Alpha 低ボラティリティ 30 (レビュー 1) (レビュー 2)

Nifty 50 Value 20 Index (NV20) (レビュー)

ニフティ 500 バリュー 50

Nifty Midcap 150 品質 50 (レビュー 1) (レビュー 2)

2005 年 4 月 1 日から 2022 年 3 月 31 日までのデータを使用します。Nifty Alpha Low Vol 30 指数の場合、トータル リターン指数 (TRI) データは、NiftyIndices Web サイトから簡単にダウンロードできませんでした。したがって、インデックスには価格収益データを使用しました。他のインデックスに TRI を使用したことがある。

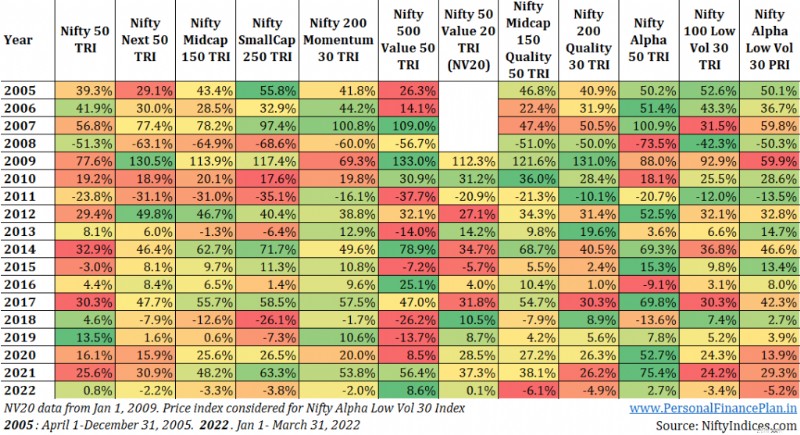

ニフティ ファクター インデックス (ニフティ ストラテジー インデックス):暦年のパフォーマンス

暦年の返品から始めましょう。

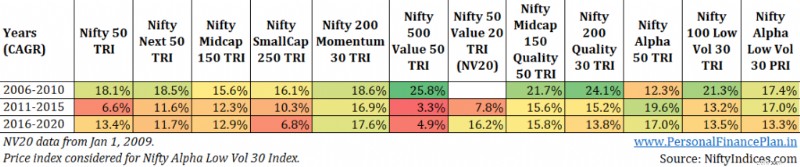

ニフティ ファクター インデックス (ニフティ ストラテジー インデックス):5 年間のパフォーマンス

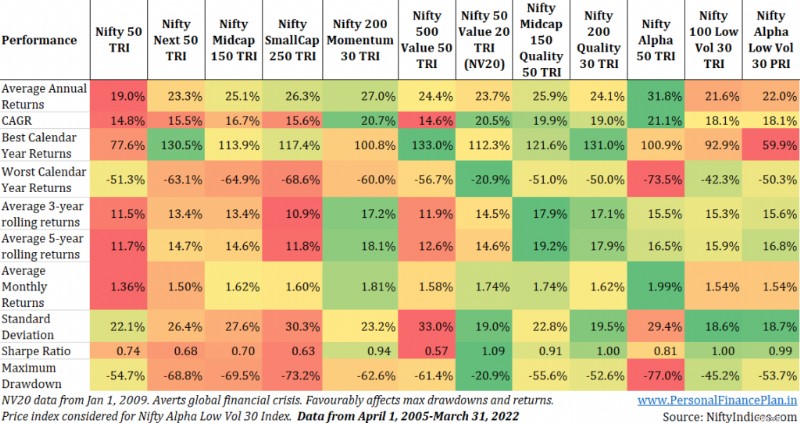

ニフティ ファクター インデックス (ニフティ ストラテジー インデックス):CAGR、ローリング リターン、シャープ レシオ

2005 年 4 月 1 日から 2022 年 3 月 31 日まで

Nifty 50 Value 20 インデックスのデータは 2009 年 1 月 1 日のみのものです。他のインデックスのデータは 2005 年 4 月 1 日のものです。前のグラフでは、パフォーマンス指標 (CAGR、シャープ レシオ、ドローダウン) が有利な影響を受けています (世界的な金融危機による市場のメルトダウンは NV20 では考慮されていないため)。他の指数に対して不公平です。以下のグラフでは、2009 年 1 月 1 日から 2022 年 3 月 31 日までのパフォーマンス指標を再計算しています。

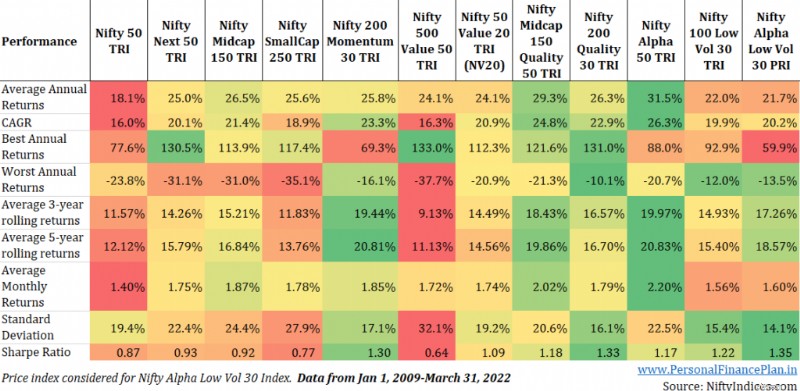

2009 年 1 月 1 日から 2022 年 3 月 31 日まで

この情報はどのように使用しますか?

どんなに優れた投資戦略であっても、常に機能するということはありません。どんなに悪い投資戦略であっても、常に失敗するということはありません。

それぞれの戦略には浮き沈みがあり、あなたの忍耐力が試されます。過去の実績に基づいて(そして確信を持たずに)単純に投資戦略(ファクターインデックス)を選択すると、間違ったタイミングで船を飛び越えてしまう可能性があります。

この情報をポートフォリオで使用する方法について、私は最近 2 つの投稿を書きました。

長期的なポートフォリオを構築するにはどうすればよいですか?ファクター インデックスに投資したい場合は、これらをサテライト株式ポートフォリオの一部にすることができます。

別の投稿 (インデックス ファンドと ETF を使用して「最適なポートフォリオ」を構築するには?) では、さまざまなパフォーマンス指標 (高い CAGR、低い標準偏差、高いシャープ レシオ、低いドローダウン) に合わせてポートフォリオを最適化する方法について説明しています。最も魅力的な指標に焦点を当ててください。それらの指標で最高のランクにあるインデックス/ETF を使用してください。

いくつかの注意事項

<オル>

多くの因子インデックスのパフォーマンスは非常に印象的です。ただし、過去のパフォーマンスは将来のパフォーマンスを保証するものではありません。

2005 年 4 月 1 日のデータを検討しましたが、これらのファクター指数の多くはずっと後に発表されました。したがって、これらのファクター指数のアウトパフォーマンスは、単にバックフィッティングの結果である可能性があります。ライブデータのパフォーマンスは圧倒的に低いことが判明する可能性があります。

パフォーマンス指標の場合、結果は考慮した期間によって異なります。実際、(2005 年 4 月 1 日から 2022 年 3 月 31 日) と (2009 年 1 月 1 日から 2022 年 3 月 31 日) のデータでは結果が異なることがわかります。

多額の資金が投資戦略を追いかけると、投資戦略によるアルファ(超過収益)が縮小する可能性があります。たとえば、一部のストラテジ / ファクター インデックスでは、インデックス ファンド / ETF がごく最近に立ち上げられました。

出典/追加リンク

NiftyIndices

気の利いたインデックス:方法論