支出と受け取りの金額を予測することは、ビジネスを運営する上で重要な部分です。しかし、予測が実際の収入と支出と一致することはめったにありません。おそらく、ある時点で会計にばらつきが生じるでしょう。

差異は会計では正常です。しかし、それはあなたが分散を分析してそれらから学ぶことができないという意味ではありません。学ぶために読んでください:

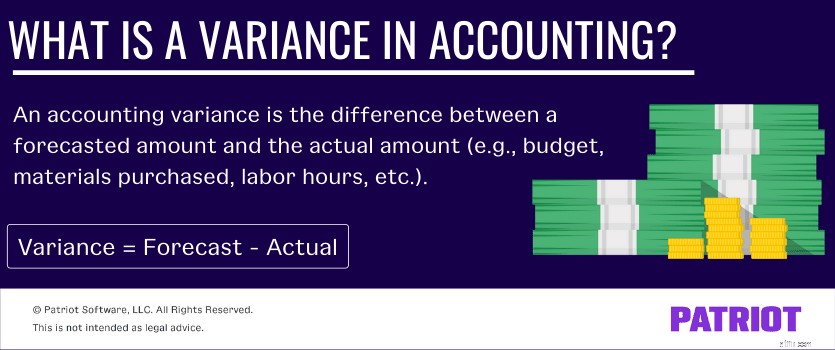

会計上の差異は、予測金額と実際の金額の差です。差異は予算編成では一般的ですが、予測するものすべてに差異を持たせることができます。基本的に、何かを予測するときはいつでも、有利または不利な変動があるはずです。

有利な差異は、ビジネスの領域で予想よりもうまくやっていることを意味します。不利な分散は、予測が実際の結果よりも優れていることを意味します。

次の項目に差異を含めることができます:

差異の種類が異なるため、差異をドル、単位、または時間で測定する場合があります。

全分散の法則(予算全体など)を測定することも、内訳(売上高など)を計算することもできます。特定の差異を見つけることで、ビジネスのパフォーマンスと財務状態をより詳細に把握できます。全分散の法則を見るだけで、ビジネスのパフォーマンスと健全性について歪んだ印象を与える可能性があります。

たとえば、全体的に有利な予算の差異がある可能性があります。しかし、差異を分析すると、収益が予測よりも大きいことに気付きますが、材料に予想よりも多くを費やしました。この情報を使用して、新しいベンダーを探し回ったり、不要な費用を削減したりできます。

原価計算の差異を調べることは、他の方法では検出されない可能性のある芽の問題を解決し、より大きな問題に雪だるま式に進むのに役立ちます。

分散を把握する前に、分散の計算方法を知る必要があります。労働力、価格設定、または材料使用量の違いを見ているかどうかにかかわらず、式は同じです:

差異=予測–実際

会計上の差異を見つけるには、予測額から実際に費やした金額または使用した金額(コスト、材料など)を差し引きます。

数値が正の場合、分散は良好です(イェーイ!)。数値が負の場合、不利な差異があります(慌てる必要はありません。分析して改善できます)。

差異管理をパーセンテージで計算したいですか?あなたもそうすることができます。有利な分散のパーセンテージは負の数で表されますが、不利な分散は正であることに注意してください。分散をパーセンテージで計算する式は次のとおりです。

差異=[(実際/予測)– 1] X 100

この式では、実際に費やしたものまたは使用したものを予測したもので割ります。次に、1を引き、合計に100を掛けて、パーセンテージに変換します。

これらの数式が実際に動作するのを見たいですか?例を見て、不利な差異と有利な差異の量とパーセンテージの両方を確認してください。

分散量の式から始めましょう。在庫に5,000ドルを費やすと予測するとします。しかし、供給不足により、コストが7,000ドルにまで上昇します。あなたの違いは何ですか?

差異=予測–実際

差異 =$ 5,000 – $ 7,000

差異は-$2,000であり、これは好ましくない差異です。この金額は何パーセントですか?他の分散式を使用して、次のことを確認してください。

差異=[(実際/予測)– 1] X 100

差異 =[($ 7,000 / $ 5,000)– 1] X 100

あなたの分散は40%です。これは、実際のコストが予測より40%高かったことを示しています。

それでは、好ましい分散の例を見てみましょう。プロジェクトXYZに1,000時間を費やすと予測したとします。代わりに、プロジェクトに500時間しか費やしませんでした。あなたの違いは何ですか?

差異=予測–実際

差異 =1,000 – 500

有利な差異は500であり、プロジェクトに費やした時間が予測よりも500少ないことを示しています。これをパーセンテージで示します:

差異=[(実際/予測)– 1] X 100

差異 =[(500 / 1,000)– 1] X 100

差異は-50%であり、実際の労働時間が予測より50%少ないことを示しています。

会計の差異と、それが重要である理由を理解しますか?小切手。さて、これがすべきこと あなたのビジネスを助けるためにその情報で。

上記の差異を分析する時が来ました。では、分散分析とは何ですか?

財務諸表、従業員のログ記録時間、領収書の購入などの差異分析を実行できます。

これらの一般的な手順に従って、原価計算の差異分析を開始します。

まず、分析する対象を決定します。それはあなたの年間予算ですか?あなたが取り組んでいるプロジェクト?従業員のインプットとアウトプット?

何を決めたら 測定したい場合は、予測と実際の結果の差を計算します。

あなたの変数は有利ですか、それとも不利ですか?答えに関係なく、次のステップに進んで、どこのより良い画像を取得します。 パフォーマンスが高すぎたり低すぎたりします。

測定しているものすべての特定の差異を見てください。予算の場合は、各費用の予算と実際の費用の違いを確認することから始めることができます。また、プロジェクトXYZの完了にかかった時間を測定している場合は、各部門にかかった時間数を予測と比較して確認できます。

内訳が何であれ、実際の結果を予測と比較するためのドキュメントを収集することから始めます。

たとえば、次のものが必要になる場合があります。

会計情報を分析し、十分な情報に基づいた意思決定を行うために、各差異を書き出します。

もちろん、わずかな金額(たとえば、20ドル)の差がある場合は、理由を分析するために時間を無駄にする必要はないでしょう。

特定の差異を調べることに伴ういくつかの課題があることに注意してください。レコードを収集して情報を分類するのは時間のかかる作業になる可能性があります(特に、会計ソフトウェアなどのツールを使用していない場合)。

ここで探偵を演じることができます。なぜ差異があるのですか?計算した特定の差異を参照し、記録を調べて、違いが生じる可能性がある理由を特定します。

有利な差異をスキップしないでください。確かに、あなたがその分野であなたが予測したよりもうまくやっているのは素晴らしいことです。しかし、その理由を評価することで、その成功を業績の悪い分野に適用できる可能性があります。言うまでもなく、次回も成功を再現することができます。

会計上の差異の理由のいくつかを見てください:

ほこりを集めるために、調査結果を棚に保管しないでください。代わりに、次のような関係者と情報(良い点と悪い点の両方)を共有します。

差異の計算、分析、説明に時間を費やしました。次に、その情報を実行に移します。学んだことを使用して、パフォーマンスの低い領域を改善します。

差異を使用して、次のような変更を加えることができます:

また、パフォーマンスの高い領域でも良いことを続けることを忘れないでください。

この世界には2つのタイプの人々がいます:組織化されている人々とそうでない人々です。ただし、会計の差異を分析する場合は、整理されたレコードが必要です。パトリオットと オンライン会計 、あなたはあなたの収入と支出をすべて一箇所で追跡することができます。無料トライアルでいかに簡単か見てみましょう!