あなたは人生の黄金のルールについて聞いたことがあるかもしれません:あなたが扱われたいように他の人を扱います。しかし、会計には黄金のルールもあることをご存知ですか?実際、会計には3つの黄金のルールがあります。そして、いいえ…そのうちの1つは、あなたのアカウントをあなたが望むように扱っていません。

書籍を最新かつ正確に保ちたい場合は、会計の3つの基本的なルールに従ってください。

会計の世界が貸方と借方によって運営されていることは周知の事実です。借方と貸方は、本の世界を「一周」させます。

会計の黄金の原則に飛び込む前に、借方と貸方のすべてをブラッシュアップする必要があります。

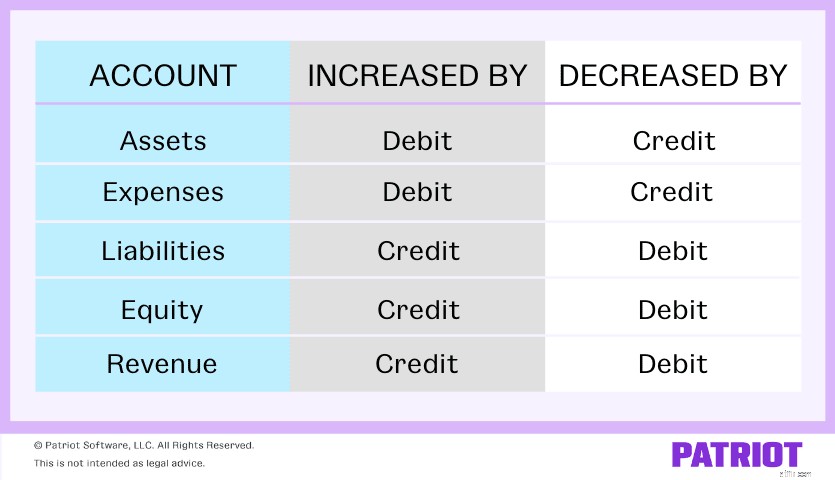

借方と貸方は同じですが、会計帳簿の反対のエントリです。クレジットとデビットは、5つのコアタイプのアカウントに影響します。

借方は、口座の左側で行われる入力です。借方は、資産または費用勘定を増やし、資本、負債、または収益勘定を減らします。

クレジットは、アカウントの右側で行われるエントリです。クレジットは、資本、負債、および収益の勘定科目を増やし、資産および費用の勘定科目を減らします。

トランザクションごとに貸方と借方を記録する必要があります。

会計の黄金のルールはまた、借方と貸方を中心に展開します。会計の3つの主要なルールを見てください:

アカウントの黄金のルールのそれぞれに取り掛かりましょう、私たちはしませんか?

受取人の借方に記入し、贈与者に貸方を記入するという規則は、個人の口座に関係しています。個人アカウントは、個人または組織に関連する総勘定元帳アカウントです。

何かを受け取った場合は、アカウントから借方に記入してください。何かを与える場合は、アカウントにクレジットを入れてください。

以下のこの最初のゴールデンルールの例をいくつかチェックしてください。

ABC社から1,000ドル相当の商品を購入するとします。あなたの本では、あなたはあなたの購入口座から借方に記入し、会社ABCに貸方記入する必要があります。贈与者であるABC社が商品を提供しているため、ABC社にクレジットを付与する必要があります。次に、受取人である購入アカウントから借方に記入する必要があります。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 購入アカウント | 1000 | |

| 買掛金 | 1000 |

事務用品のためにABC社に500ドルの現金を支払ったとします。受取人から借方に記入し、(贈与者の)現金口座に貸方記入する必要があります。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | サプライアカウント | 500 | |

| 現金口座 | 500 |

実際のアカウントの場合は、2番目のゴールデンルールを使用します。実勘定は永久勘定とも呼ばれます。実際のアカウントは年末に閉鎖されません。代わりに、それらの残高は次の会計期間に繰り越されます。

実勘定は、資産勘定、負債勘定、または資本勘定にすることができます。実勘定には、対資産、負債、および資本勘定も含まれます。

実際のアカウントでは、ビジネスに何か(資産など)が入ったときに、アカウントから借方に記入します。何かがあなたのビジネスから外れたとき、アカウントにクレジットを入れてください。

家具を2,500ドルの現金で購入したとします。家具口座から借方に記入し(入ってくるもの)、現金口座に貸方記入します(出て行くもの)。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 家具アカウント | 2500 | |

| 現金口座 | 2500 |

会計の最後の黄金律は名目勘定を扱います。名目勘定は、各会計期間の終わりに閉鎖する勘定です。名目勘定は一時勘定とも呼ばれます。一時的または名目上の勘定には、収益、費用、および損益勘定が含まれます。

名目勘定では、ビジネスに費用または損失がある場合は、勘定から借方に記入します。あなたのビジネスが収入や利益を記録する必要がある場合は、アカウントにクレジットを付けてください。

XYZ社から3,000ドルの商品を購入するとします。取引を記録するには、費用(3,000ドルの購入)を借方に記入し、収入を貸方に記入する必要があります。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 購入アカウント | 3000 | |

| 現金口座 | 3000 |

XYZ社に1,700ドル相当の商品を販売するとします。セールスアカウントの収入を貸方に記入し、費用を借方に記入する必要があります。

| 日付 | アカウント | 借方 | クレジット |

| XX / XX / XXXX | 現金口座 | 1700 | |

| セールスアカウント | 1700 |

アカウントの残高を追跡する簡単な方法を探していますか?パトリオットの会計ソフトウェアがあなたをカバーします。収入と支出を簡単に記録し、ビジネスに戻ることができます。今日は無料でお試しください!

この記事は、元の公開日である2020年3月10日から更新されています。