一歩下がって、これについて考えてみてください。本当に あなたの顧客を知っていますか?銀行や保険代理店など、お金を伴うビジネスに携わっている場合は、顧客に関してデューデリジェンスを行うことで利益を得ることができます。

顧客を知り、顧客の身元を確認するプロセスは、多くの中小企業の間で一般的な慣行になっています。危険な顧客や強引な顧客を引き受けることを避けるために、顧客を知る方法を学びましょう。

顧客またはクライアント(KYC)を知ることは、企業が顧客と取引を行う前に顧客の身元を調査および検証するプロセスです。 KYCを使用すると、ビジネス関係の潜在的なリスクにアクセスできます。

KYCの手順は、リスクの高い顧客の分析と監視を支援するために重要です。また、KYCは、マネーロンダリング防止(AML)法を遵守するための法的要件です。

あらゆる規模の企業は、顧客を知ることのメリットを享受できます。 KYCを使用すると、顧客の詳細を確認し、信頼できない企業や違法な企業との取引を回避できます。

KYCは、以下に関与する企業と取引しないようにするのに役立ちます。

KYCは、財務に関して顧客が信頼できるかどうかを確認するのにも役立ちます。クライアントがビジネスや破産の問題について税金の免除を受けているかどうかを確認できます。

あなたの顧客を知るという考えは長い道のりを歩んできました。そして、テクノロジーとリスクが進化するにつれて、クライアントを知ることに関する法律も進化します。以下は、KYCプロセスを実現するのに役立ったいくつかの法律です。

1970年、米国議会は銀行秘密法を可決しました。 BSAは、連邦預金保険法の改正です。 BSAは、銀行に5種類のレポートを金融犯罪捜査網および財務省に提出するよう要求しています。

2001年の米国愛国者法により、KYC規制が導入され、米国内のすべての銀行にKYCが義務付けられました。愛国者法は、KYC要件を開始し、それらを現在の状態に発展させるのに役立ちました。

この法律はまた、金融機関が顧客識別プログラム(CIP)や顧客デューデリジェンス(CDD)を含むより厳格なKYC規則を遵守することを要求しています。

CIPは、マネーロンダリング、テロ資金、汚職、およびその他の違法行為を制限するために開発されました。 CIPの主な目標は、顧客が本人であるかどうかを確認することです。

CIPでは、金融取引を行う個人の身元を確認する必要があります。金融機関はCIPを使用して、金融機関との取引を希望する個人を特定します。

CIPは、リスクのあるクライアントを特定する上で企業をガイドするのに役立ちますが、リスクのレベルを決定するのは各企業次第です。 CIPを成功させるには、顧客のリスク分析を完了してください。

愛国者法は、銀行または企業が違法または異常な活動に気付いた場合、疑わしい活動報告を提出することを義務付けています。しかし、顧客を知らなければ、企業はこの要件を満たすことができません。 KYCのルールを満たすために、CDDが登場します。

CDDは、リスクを管理し、あなたとあなたのビジネスを保護する上で重要な要素です。 CDDでは、顧客の活動を特定して理解する必要があります。次に、見つけた情報を使用して、ビジネスに対するリスクの程度を評価できます。

顧客のデューデリジェンスは、いくつかの異なるカテゴリに分類できます。

SDDは、リスクが非常に低く、完全なCDDが必要ない状況で使用されます。たとえば、値の低いアカウントを持つ顧客に対してSDDを実行できます。

EDDは、顧客に関する追加のCDD情報を収集する場合です。通常、リスクの高いクライアントに対してEDDを実行して、ビジネスアクティビティをより深く理解します。

2016年、新しい金融犯罪捜査網(FinCEN規則)では、すべての銀行が法人の株式持分の25%以上を所有する個人の名前、生年月日、住所、および社会保障番号を収集する必要がありました。個人事業主または法人化されていない団体は含まれません。

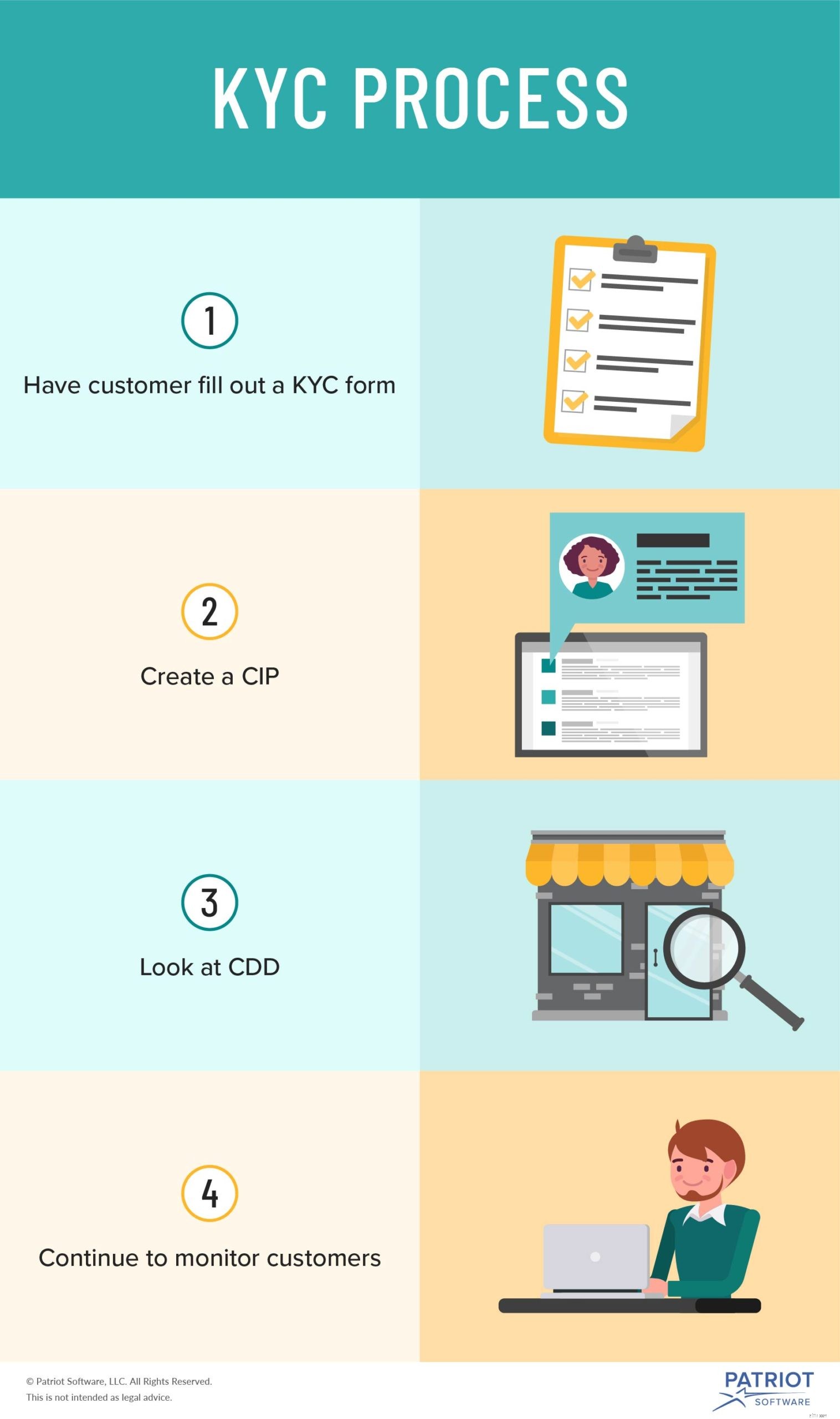

会社はそれぞれ異なりますが、KYCプロセスは、顧客を知りたいすべての企業で同様です。クライアントを知る準備はできましたか?以下の手順に従ってください。

見込み顧客とビジネスについて話し合うときは、KYCポリシーについて率直に話し合ってください。

一部の企業は、潜在的な顧客にKYCフォームに記入してもらい、顧客をよりよく知ることを選択しています。このフォームには通常、お客様の以下が含まれます:

企業は、電子的なKYCドキュメントを使用してKYCドキュメントを収集する場合もあります。電子ID検証(Lexis Nexisなど)を使用して、潜在的な顧客に関する情報を収集できます。電子的に収集するKYCの詳細は、通常、紙のKYCフォームと同じです。

KYCの手順を開始し、コンプライアンスを維持するには、顧客識別プログラムを開発します。

CIPで、顧客のIDを確認する方法の概要を説明します。見込み顧客に尋ねる情報と、提供された情報の検証方法を含めてください。

KYCポリシーと本人確認手順について顧客に通知する方法も含めることを検討してください。

CDDを調査する際は、簡素化されたデューデリジェンスと強化されたデューデリジェンスの両方を検討してください。顧客が危険だと思われる場合は、会社(または個人)を調査して、彼らが合法であることを確認するために余分な時間をかけてください。

追加のCDD(別名EDD)が必要な場合は、次のようなものを見てください。

顧客のCDDを完了したら、顧客のリスクを評価します。顧客ごとにリスクプロファイルを作成することを検討してください。そうすれば、顧客を追跡し、パターンを探すことができます。

KYCポリシーで、リスクのさまざまなレベルまたは要因の概要を説明します。たとえば、顧客のアカウントに多数のより高い発信トランザクションがある場合、その顧客はリスクが高いと見なすことができます。

これで、顧客のリスクを評価し、顧客の身元を確認すると、仕事は完了したと思うかもしれません。ただし、KYCは進行中のプロセスです。顧客がKYCテストに合格したからといって、彼らがオフフックである必要があるという意味ではありません。

危険な活動がないか、各顧客を引き続き監視します。引き続き注意が必要な要素は次のとおりです。

現在または潜在的な顧客が疑わしい活動をしていることに気付いた場合は、できるだけ早く取引関係を終了してください。あなたのビジネスに応じて、あなたまたはあなたの銀行は活動を報告することができます。

銀行機関は、疑わしい活動報告(SAR)を提出して、異常な顧客活動を報告することができます。

会計プロセスを合理化する準備はできていますか? Patriotの会計ソフトウェアを使用すると、書籍の管理、レポートの表示などを簡単に行うことができます。何を待っていますか?今日からセルフガイドデモを始めましょう!

私たちはいつでも会話を続ける準備ができています。 Facebookでいいねをして、最新の記事についての考えを共有してください。