借金を返済できないのは恐ろしいことです。そして、あなたの債権者がIRSである場合、あなたは目的を達成することに特に神経質になるかもしれません。納税義務の負担を軽減するために、妥協案を申請することを検討してください。

あなたはIRSを通じて妥協した申し出を申請しなければなりません。ただし、申請する前に、選択肢を検討してください。IRSはすべての申請を受け入れるわけではありません。実際、IRSは妥協の申請者の申し出の約60%を拒否します。

受け入れの可能性を高めるために、妥協プロセスと資格に関するIRSの提案をよく理解してください。

妥協案(OIC)により、納税者はIRSで納税義務を支払うよりも低い価格で納税することができます。

妥協案は通常、分割払い契約などの他の支払いオプションをすでに検討している納税者にとっては最後の努力です。分割払い契約では、毎月の納税が可能ですが、それでも全額の税金を支払う義務があります。

IRSで解決するには、公式の申請書を提出する必要があります。アプリケーションでは、個人情報と財務情報を提供し、オファー金額を作成します。

妥協してオファーを申請したい企業や個人は、IRSの資格要件を満たしている必要があります。

申請する前に、資格があることを確認してください。 IRSはあなたに次のことを要求します:

妥協事前予選ツールでIRSオファーを使用して、適格性を判断し、予備オファーを計算できる場合があります。

事前認定ツールはガイドであり、妥協アプリケーションの提供ではありません。開始するには、いくつかの質問に答え、個人情報と財務情報を入力する必要があります。

ビジネスがパートナーシップまたは企業として構成されている場合、IRSオファーを妥協事前認定ツールで使用することはできません。

資格要件を満たしている場合でも、IRSは妥協してオファーを拒否することができます。

妥協したオファーを検討するとき、IRSはあなたの支払い能力、収入、費用、資産の公平性を調べます。

納税者が借りているものを支払う余裕がある場合、IRSは通常オファーを拒否します。

IRSが妥協してあなたの申し出を受け入れるかもしれないいくつかの理由はここにあります:

OIC税決済プログラムについて学ぶ準備はできましたか?資格があることを確認したら、申請プロセスを開始できます。

オファーを送信してから、IRSが決定を下すまでに最大2年かかる場合があることに注意してください。

決定を待つ間、IRSは収集活動を一時停止します。また、既存の分割払い契約で支払いを行う必要はありません。

IRSがあなたのOICを受け入れる場合、IRSは暦年に及ぶ課税期間の税金還付を保持します。たとえば、IRSが2019年にOICを受け入れた場合、2019年の確定申告で払い戻しを受けることはできません。払い戻しは税金の負債には適用されません。

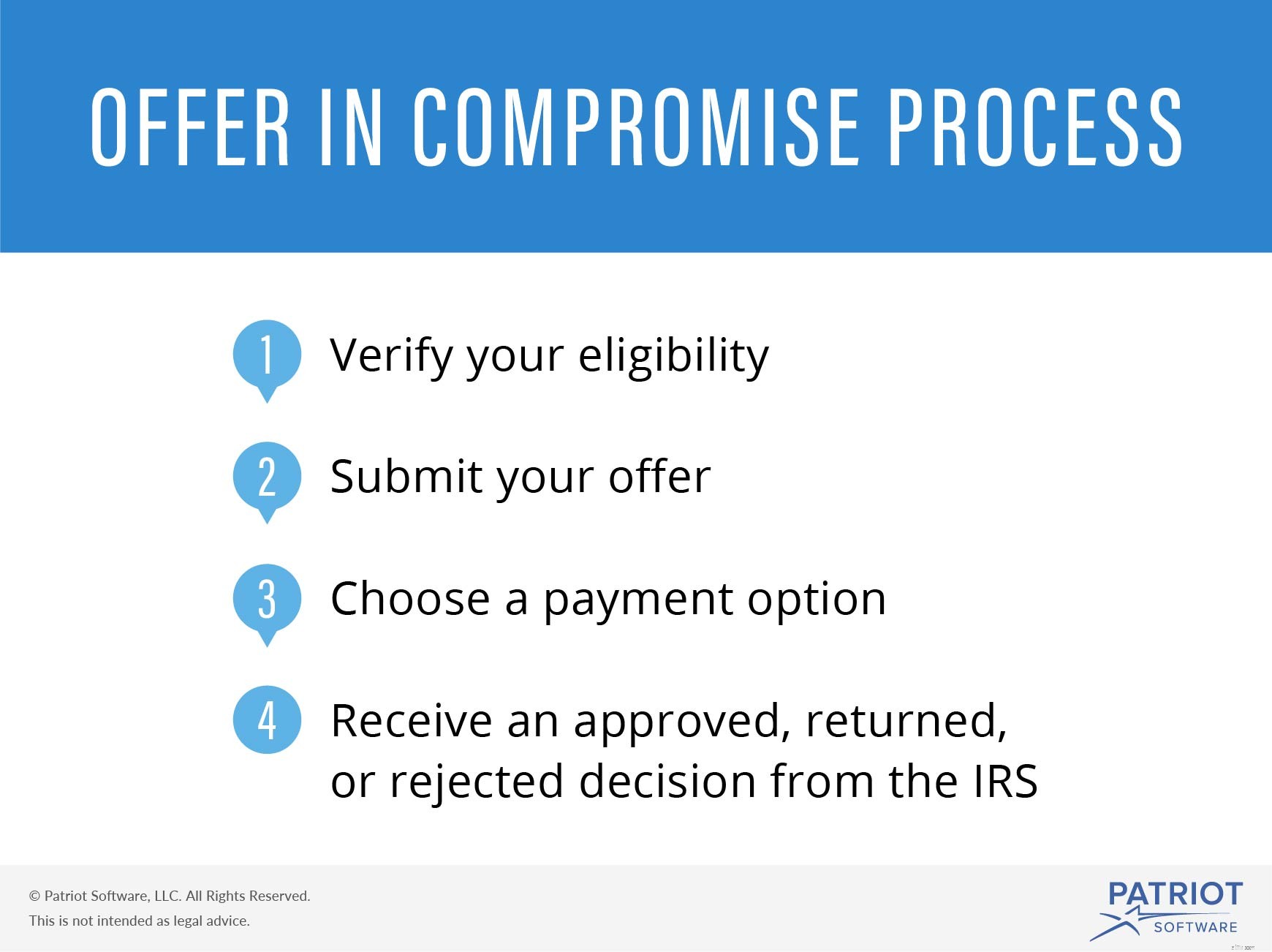

妥協してオファーを送信するには、適切なフォームを提出し、支払いオプションを選択する必要があります。提出後、IRSの決定を受け取ります。

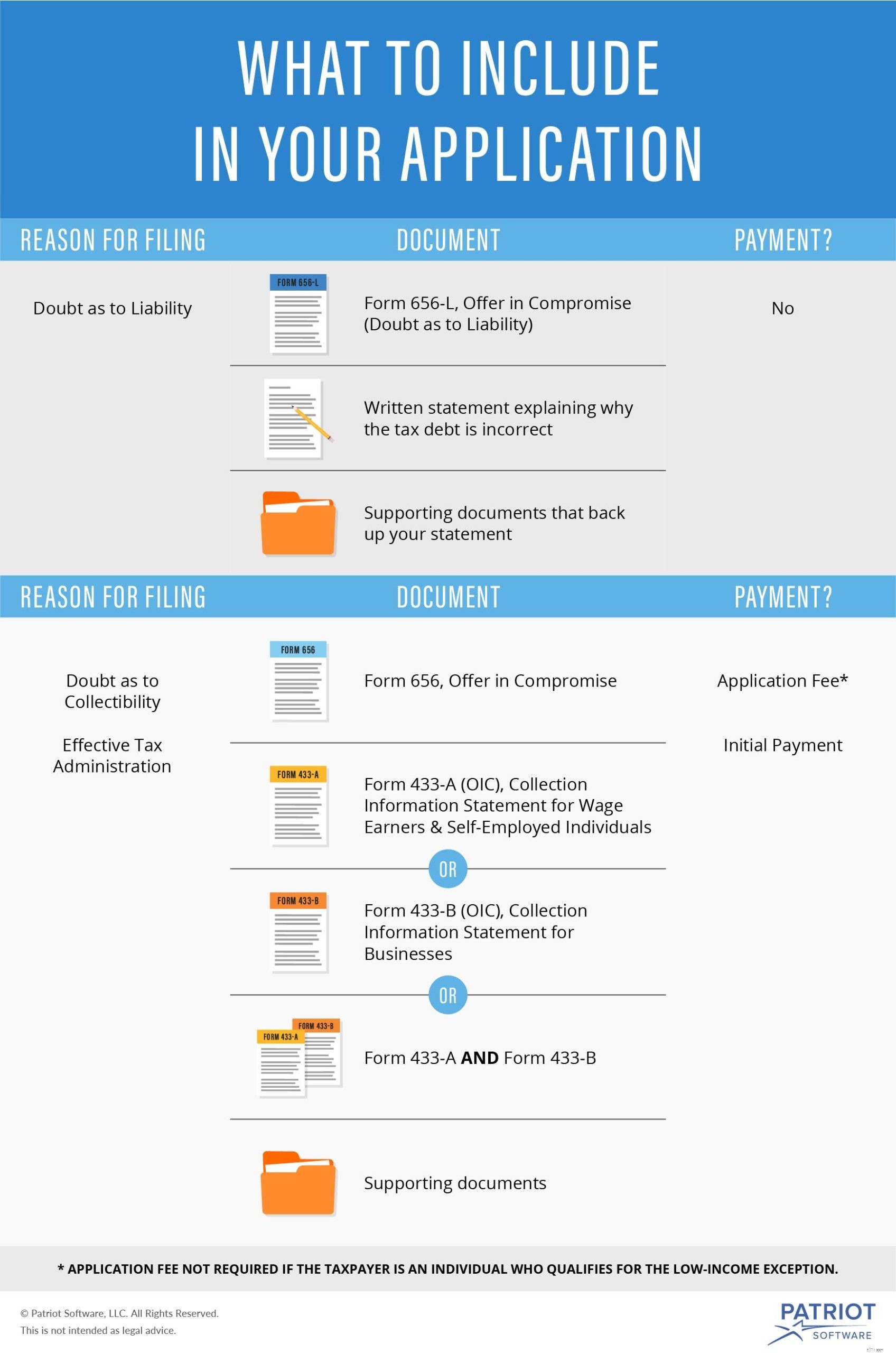

提出する必要のあるフォームは、次の2つによって異なります。

徴収可能性または効果的な税務管理に関する疑問に基づいてOICを提出する場合は、フォーム656、妥協案を提出する必要があります。

また、フォーム433-A(OIC)、賃金所得者および自営業者向けの収集情報ステートメント、フォーム433-B(OIC)、ビジネス向けの収集情報ステートメント、またはその両方を提出する必要があります。

次の場合は、ファイルフォーム433-A(OIC):

次の場合は、ファイルフォーム433-B(OIC):

IRSのForm656ブックレットには、Forms 656、433-A(OIC)、および433-B(OIC)が含まれています。

責任についての疑いに基づいてOICを提出する場合は、フォーム656-L、妥協案(責任についての疑い)のみを提出してください。

OICを提出するすべての納税者は、請求を裏付けるための補足文書のコピーも含める必要があります。

ほとんどの納税者は、186ドルの申請料を含める必要があります。

ただし、OICを提出する場合は、責任を疑うため、申請料を支払う必要はありません。また、低所得の例外の対象となる個人(個人事業主など)の場合は、申請料を提出する必要はありません。

妥協案を受け入れた納税者は、通常、減額された納税義務を返済するために分割払いを行います。申請時に支払いプランを選択する必要があります。

IRSには、一括払いと定期支払いの2つの支払いオプションがあります。

どちらの支払いオプションでも、申請料に加えて、申請時に初期支払いが必要です。申請料と最初の支払いを分けてください。

支払いは返金不可ですが、IRSがOICを拒否または返還した場合、IRSはその金額を合計税額に適用します。

一括払いのオプションを選択する場合は、オファー金額を1回の多額で支払うか、分割払いで支払うことができます。

一括現金オプションでは、IRSがオファーを受け入れてから5か月以内に5回以下の分割払いを行う必要があります。

最初の支払いは、オファー総額の20%です。したがって、オファーが$ 40,000の場合、初期支払い$8,000が含まれます。

定期支払いオプションを追求する納税者は、IRSがあなたの申し出を受け入れてから24か月以内に6回以上の毎月の分割払いを行います。

申請する場合、最初の支払いは最初に提案された分割払いです。

| 支払いオプション | 分割払いの数 | 支払いを行う時間 | 申請時の返金不可の支払い |

| 一括現金 | 6未満 | OIC承認後6か月未満 | オファー金額の20% |

| 定期的な支払い | 6以上 | 承認後24か月以内 | 最初に提案された分割払い |

IRSは、妥協してオファーを受け入れる、返す、または拒否することができます。

IRSがあなたのOICを受け入れる場合、あなたは利用規約を遵守しなければなりません。税法を順守せず、新しい納税義務の支払いを適時に行わないと、元の負債よりも多くの費用がかかる可能性があります。 IRSは、OICをキャンセルし、元の債務に加えて、利息と罰金を請求することができます。

OICを提出してから2年以内にIRSから連絡がない場合はどうなりますか? IRSが2年以内に決定を下さない場合、あなたのOICは自動的に受け入れられます。

あなたが不適格であるか、申請時に間違いを犯した場合、IRSはあなたの申し出を妥協して返すかもしれません。返品は拒否ではありません。

次の場合、IRSは妥協してオファーを返す可能性があります。

IRSがあなたのOICを返還した場合、あなたはその決定に異議を申し立てることはできません。ただし、資格を取得した後、および/または申請を修正した後は、OICを再提出できます。

IRSは、妥協してあなたの申し出を拒否した場合、メールで通知します。通知は、オファーが拒否された理由を説明し、決定を上訴するための指示を提供します。

却下を申し立てる場合は、30日以内に申し立てる必要があります。控訴するためのファイルフォーム13711、妥協した提案の控訴の要求。

上訴すべきかどうかわからないですか? IRSは、決定を支援するオンラインのセルフヘルプツールを提供します。

妥協したオファーには、重要な財務情報が必要です。更新された本を保持することにより、土壇場でスクランブリングを避けてください。 Patriotのオンライン会計ソフトウェアを使用して、収入、支出、売掛金を追跡します。無料トライアルの準備はできましたか?