パフォーマンス関連または年次ボーナスは、従業員に報酬を与え、生産性の向上を促します。一部の雇用主は、発生したボーナスを提供することを選択する場合があります。発生したボーナスの提供、ボーナスの発生を説明する方法、および従うべきルールについて学ぶために読んでください。

発生したボーナスは、パフォーマンスに依存するボーナスです。雇用主は、発生したボーナスを従業員に提供するかどうかを決定します。

ボーナスを獲得することは難しい決断です。従業員の将来の業績を予測することはできません。また、無責任な従業員に未払ボーナスを提供する場合は、未払金を取り消すために時間を費やす必要がある場合があります。

ボーナスの発生を提供することに自信がない場合は、さまざまなボーナスオプションを検討することができます。または、一時的に少額のボーナス支払いを獲得することもできます。従業員の業績が大幅に向上した後は、今後ボーナスの支払い額を増やすことができます。

たとえば、四半期ごとに100ドルのボーナスを獲得して従業員を始めることができます。第1四半期が終了したら、ボーナスを$200に増やすことを検討してください。

会社の元帳にボーナスの発生を正確に記録します。財務諸表の不正確さを避けるために、ボーナスの見越額をすぐに帳簿に記録してください。誤った本は、不正確な報告と提出につながる可能性があります。

ボーナスとして定額またはパーセンテージを獲得することを選択できます。たとえば、四半期ごとに300ドルのフラットボーナスを従業員に与えることができます。または、3か月ごとに10%のボーナスなど、従業員に賃金のパーセンテージを与えることができます。

ボーナスを発行する頻度(月次または四半期など)は、ビジネスの種類によって異なります。中小企業の会計帳簿の誤りを避けるために、発生したボーナスを定期的に会計処理してください。ボーナスを発行する場合は、本を閉じるたびにボーナスの正しい部分を記録してください。

未払ボーナスを記録するには、ボーナス費用を借方に記入し、未払ボーナス負債勘定に貸方記入します。発生したボーナスジャーナルエントリについては、次のテンプレートを確認してください。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| X / XX / XXXX | ||||

| ボーナス費用 | ボーナス発生 | X | ||

| 未払ボーナス負債 | X |

従業員が四半期に500ドルの定額ボーナスを受け取ったとします。ボーナス経費勘定科目に$500を借方記入し、未払ボーナス負債勘定科目に$ 500を貸方記入して、ボーナス未払金を記録します。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| 2019年1月31日 | ||||

| ボーナス費用 | ボーナス発生 | 500 | ||

| 未払ボーナス負債 | 500 |

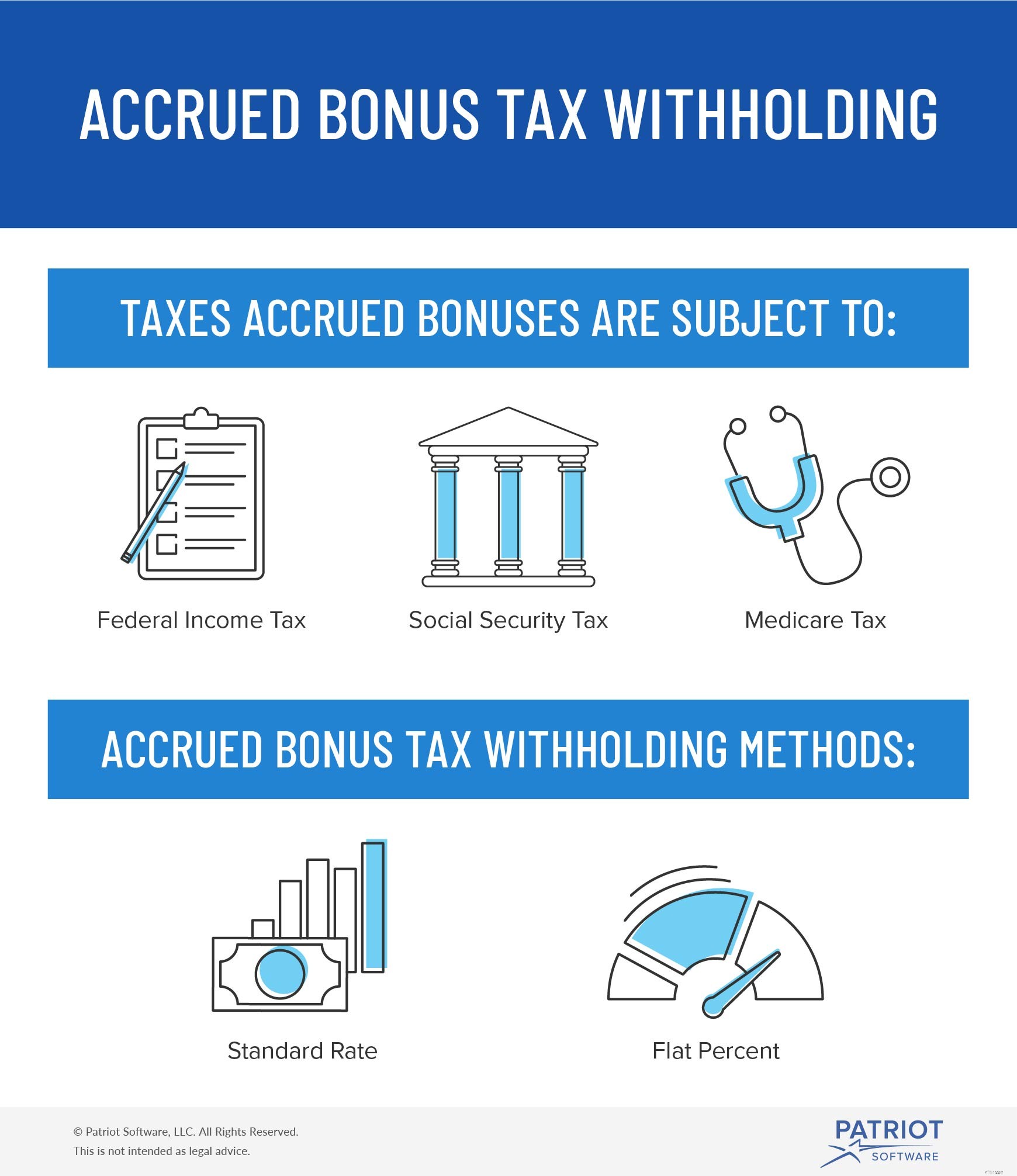

発生したボーナスには、連邦所得税、社会保障税、およびメディケア税が課せられます。 IRSの連邦所得税源泉徴収表(標準の源泉徴収税率など)を使用して、税金を源泉徴収することができます。または、22%の補足フラットタックス率を差し控えることを選択できます。

ボーナス発生ルールを理解する必要があります。従うべき1つのルールは、2か月半のルールです。

ボーナス費用が発生する企業は、年末から2か月半以内にボーナスを支払う必要があります。 2か月半の期間中に支払われなかったボーナスは税控除の対象にはなりません。 2か月半の期間中にボーナスを支払う場合は、課税年度の費用を差し引きます。

発生したボーナスジャーナルエントリを記録する方法が必要ですか? Patriotのオンライン会計ソフトウェアは、収入と支出を追跡するために簡単に使用できます。また、米国を拠点とする無料のサポートを提供しています。今日は無料でお試しください!