会計では、さまざまなアカウントを処理して、帳簿のバランスを取り、整理します。遭遇する可能性のあるアカウントの1つのタイプは、実際のアカウントです。しかし、実際のアカウントとは正確には何ですか?そして、それは会計において他のアカウントとどう違うのですか?概要、例などを紹介します。

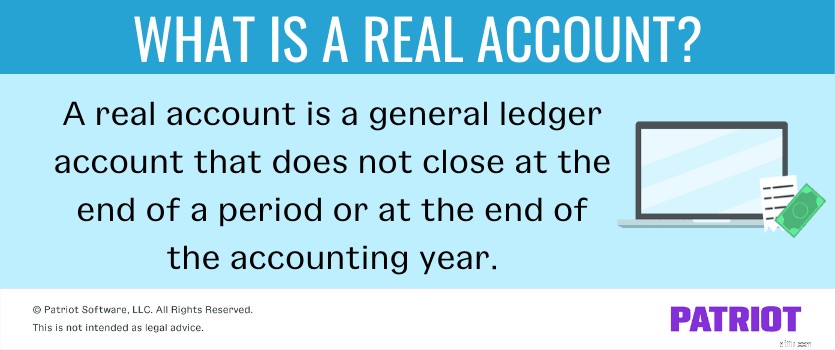

では、実際のアカウントとは何ですか?実勘定または納税者勘定は、期末または会計年度末に閉鎖されない総勘定元帳勘定です。口座を閉鎖する代わりに、実際の口座は開いたままで、残高を蓄積し、次の期間または年に繰り越します。実勘定の金額は、新しい会計期間の開始残高になります。

ビジネスの損益計算書に実際のアカウントを記載しないでください。貸借対照表に実際の勘定科目を次のように報告します:

実勘定も、対資産、負債、および資本勘定で構成されます。

実際のアカウントは会社の財務状況を反映しており、年間を通じてアクティブであるため、期間ごとに変わる可能性があります。

経理で扱うアカウントは3つあります:

これらの各アカウントは、会計の3つの黄金のルールと関係があります(これについては後でもう少し触れます)。

ご存知のように、実際のアカウントは永続的であり、年末を含め、期間ごとに開いたままになります。

しかし、名目口座と個人口座はどうですか?実際のアカウントとどのように違いますか?

名目勘定、または一時勘定は、会計における実際の勘定の本質的に反対です。名目口座残高は、会計年度末に終了します。これらのアカウントは、ビジネスの損益計算書に記録します。一時勘定には、収益、費用、および損益勘定が含まれます。

個人アカウントは、XYZ社からの商品の購入など、個人または組織に関連する総勘定元帳アカウントです。

実際のアカウントにはどのような種類がありますか?会計における実際のアカウントの例をいくつか示します。

繰り返しになりますが、実際の勘定科目は、貸借対照表で資産勘定科目、負債勘定科目、および資本勘定科目に分類できます。たとえば、現金勘定科目は資産勘定科目の一種であり、買掛金勘定科目は負債勘定科目であり、利益剰余金は資本勘定科目です。

ソフトウェアを試してみてください!

ソフトウェアを試してみてください! 受賞歴のある会計ソフトウェアがどのように機能するかを見たいですか?セルフガイドの義務のないデモを受講してください。

私のセルフガイドデモを始めましょう!実際のアカウントは、会計の黄金のルールと関係があります。具体的には、「入ってくるものを借方に記入し、出ていくものを貸方に記入する」というルールがあります。

実際のアカウントでは、ビジネスに何か(資産など)が入ったときに、アカウントから借方に記入します。何かがあなたのビジネスから外れたとき、アカウントにクレジットを入れてください。

新しい機器を現金で3,000ドルで購入するとします。設備勘定(入金)を借方に記入し、現金勘定(出金)に貸方記入します。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 機器 | 3,000 | |

| 現金 | 3,000 |

パン屋を開いたばかりで、次のものがあります:

数か月の営業期間を経て、次のこともできます。

会計期間は毎年1月1日から12月31日までです。年末(または期間)に、収益、売上原価、家賃、およびその他の費用を損益計算書に16,000ドルの純収入として報告します。損益計算書の勘定科目は年末に閉鎖されます。

年末に、現在は利益剰余金である永久勘定を新年に繰り越します。あなたの永久口座は、新しい期間の初めにあなたの最初の残高になります。また、最初の残高は、現金、固定資産、および在庫勘定の金額で構成されます。