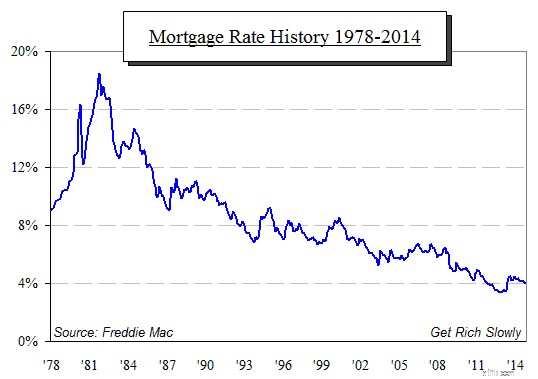

住宅ローン金利は着実に低下しており、その状態が非常に長い間続いています。あまりにも長い間、ほとんどの人は、たとえば 7 パーセントや 8 パーセントを超える金利を覚えていません。私たちの記憶はいかに短いか:白髪の人は、金利が常にこれほど低かったわけではないことを覚えています。フレディ マックのデータから編集されたこのグラフは、30 年固定金利住宅ローンの金利が少し前に 18% まで上昇した様子を示しています。

住宅ローンの 18% を支払うことを想像できますか?

なぜ古代の歴史と考える人がいるような事柄を持ち出すのでしょうか?これは、これまで長期間続いてきた低金利が決して確実なものではないという警告として機能します。

グラフがはっきりと示しているように、住宅ローン金利は一定の線で上がったり下がったりするわけではなく、下がる途中で何度も底値に達しています。そのたびに、チャートは金利上昇に転じ、人々は「ああ、これで限界だ。きっと金利はこれから上昇するだろう!」と考えました。しかしその後、数カ月も経たないうちに、住宅ローン金利は急降下し、長期にわたって自由低下を続けた。 2013 年の急激な上昇を見てみましょう。住宅ローン金利は 2012 年末に底を打つと多くの人が考えていました。しかし、これまでと同様、2014 年には金利が再び低下しました。

そこで今、多くの方面で疑問が投げかけられている:この下落はいつまで続くのか、どこまで続くのか? 2012 年の底が本当の底なのでしょうか、それとも金利がさらに下落したときの単なる休憩所なのでしょうか?

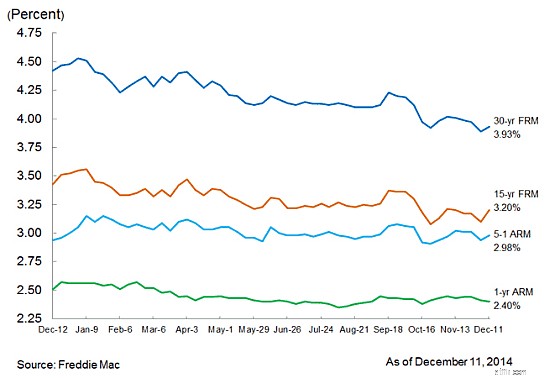

以下はフレディ マックが 12 月 11 日に発表したグラフで、今年の主要な種類の住宅ローンの金利の週平均を示しています。

過去 1 週間の調査での増加を観察してください。料金は非常に低いですが、この乗り物は確かに終わりを迎えているのかもしれません。それで…住宅ローン金利はいつまで低いままなのでしょうか?

FRBはおそらく、その答えに対して他の誰よりも大きな影響力を持っている。彼らは何と言っていますか? FRBのFOMC(公開市場委員会)は年に6回会合を開き、経済の状態を評価し、経済のすべてを軌道に乗せるためにどのような行動を取る必要があるかを決定します。ほとんどの人が知っているように、FRBは政府機関ではありません。それはほとんどの大手銀行が所有するプライベートバンクです。彼らは、成長、安定、すべての人に雇用を確保することを条件に、議会から経済運営の許可を得ています。

その使命(成長、安定、雇用)は、FRBが経済をどのように(そしていつ)舵取りするかを理解するために必要な手がかりを与えてくれます。特に、次の 3 つの統計を調べます。

GDP は、国内のすべての人 (個人、企業、政府) が生み出す富を表す最も一般的に使用される尺度です。注目される尺度はGDPの値ではなく、その成長率です。現在、経済は年間約 3% 成長しており、これは彼らが望んでいる程度の成長です。つまり、GDP 成長を理由に金利を低く保つ必要はありません。

FRBは、消費者レベルのインフレを示す2つの尺度であるPCE価格指数と消費者物価指数(CPI)を使用しています。大不況以来、彼らはインフレ率が2%強に上昇することを望んでいました。しかし、FOMC議事録の最後のセットの時点で、インフレ率は依然として1.5~1.75%の間で推移しており、FRBはデフレに対する致命的な恐怖を抱いているため、FRBが望んでいることではない。したがって、低インフレは依然として金利ジャックから手を離す原因となっている。

大不況がますます深刻化するにつれ、失業率は低下し続けています。最新の数字によると、失業率は5.8パーセントとなっている。ここでのFRBの目標は5%以下であり、特にFRB議長のジャネット・イエレンが、労働参加率などの他の労働統計が健全な経済を反映するために必要な水準にほぼ達していないことをよく認識しているため、目標値は依然として望ましい水準には達していない。つまり、FRBは雇用情勢を理由に、依然としてポケットに手を突っ込み、金利ジャックから手を離しているのだ。

何人かの読者は、政府の公式統計がどれほど正確であるか、あるいは適切であるか (またはそうでないのか) について強い意見を表明しています。ここで重要なのは数字ではなく、FRBが注目している数字(正しいか間違っているか、あるいは無関心か)であり、FRBが経済を管理するという使命を果たす際にとる方向性を促すのはこれらの数字の動きだということだ。したがって、これらの数字の動きは、金利が一般的にどの方向に動くか、特に住宅ローン金利がどのように動くかを判断するために必要な手がかりを与えてくれます。

3 つの数字はすべて、FRB が 2015 年後半に利上げを示唆したことを実行する方向に進んでいます。ただし、住宅ローン金利は FRB によって設定されるのではなく、住宅ローン銀行が独自に設定します。しかし、FRB がマネーサプライの拡大に向けた取り組みを後退させ、金利を引き上げ始めている状況では、2012 年末にかけて住宅ローン金利の底を見たことが、最終的にはまさに転換点となるというのが唯一の論理的な結論です。

これは、金利が数カ月以上にわたってこの低水準に留まらない可能性が高いことを意味するかなり長い言い方です。

これはあなたにどのような影響を与えますか? 2 つの方法:

住宅ローンの金利は、個人の財務において重要な変動要素です。 30 年で 25 万ドルの住宅ローンの場合、金利が 1% 変化すると、ローン期間中の合計額は約 5 万ドルになります。とても小さなジャガイモほどではありません。

したがって、その意味するところは非常に単純です。住宅ローンの借り換えを考えているなら、今が飛びつく時期です。

しかし、新しい家を買うのはそう簡単ではありません。一方で、金利が低いと総コストが削減されます。しかしその一方で、多くの主要市場の価格は不況前の高値に近づいており、今購入すると住宅の価値が購入後すぐに下落するリスクを抱えています。したがって、それははるかに大きな問題です。最近の住宅価格の上昇が緩やかだった市場に住んでいる場合は、今が購入の良い時期です。より不安定な市場では、もう少し慎重に判断する必要があります。

あなたはどうですか?住宅ローンやその他の借金の金利上昇はあなたにどのような影響を与えますか? それに対してあなたは何をしていますか?