Get Rich Slowly の「基本に戻る」月間の今日は、クレジット スコアについてお話します。 とは クレジットスコア?なぜ気にする必要があるのでしょうか?

人生を歩むと、取引の痕跡が残ります。住宅ローンを組み、新しい車を購入し、クレジット カードを使って新しい服を購入し、デビットカードを使って食料品を購入します。

毎月、債権者 (あなたがお金を借りている会社) は、あなたの最近の活動に関する情報をさまざまな信用調査機関 ( 一般に信用調査機関と呼ばれます) に送信します。 )。各機関はこの情報を信用報告書と呼ばれるファイルに収集します。

信用報告書は、あなたが自分の信用をどの程度適切に管理したかを示す履歴です。 これには、あなたが住んでいた場所、借りた金額、請求書を期日までに支払う傾向があるかどうかに関する情報が含まれています。また、破産を申請したことがあるかどうかも記載されています。

Equifax、Experian、TransUnion などの信用調査機関は、あなたの信用報告書を他の企業に販売して、あなたにお金を貸したり、保険を販売したり、家を借りたり、仕事を与えたりするかどうかを決定できるようにします。

信用報告書は退屈かもしれませんが、 あなたの信用スコアの基礎となるため非常に重要です。 .

無料の信用レポートを入手する方法

米国政府は、消費者が 3 つの主要な報告機関のそれぞれからの信用報告書を年に 1 回閲覧できるようにすることを義務付けています。これは、無料の AnnualCreditReport.com Web サイトから簡単に行うことができます。 (詐欺的な類似サイトにご注意ください。これは政府公認の公式サイトです。)

レポートを取得するには、社会保障番号などの基本情報を提供する必要があります。現在および/または過去のアカウントに関するいくつかの質問に答える必要がある場合もあります。ファイルにすぐにアクセスできない場合、これらの質問は難しくなる場合があります。 (キムが最近信用報告書を確認しなければならなかったとき、2005 年からの住宅ローンの支払い額を思い出せませんでした。彼女の要求は拒否されました。)

ご希望に応じて、3 つの信用調査機関すべてからレポートを一度に入手できます。または、リクエストをずらして、別の機関から 4 か月ごとに 1 つのレポートをリクエストすることもできます。

あなたの信用が報告されている間、 あなたの借金履歴、 信用スコアに関する情報を収集します。 すべてのデータを要約した 1 つの数値です。

信用スコアリングは、何らかの形で数十年にわたって存在してきました。フェア・アイザック (現在は FICO として知られている) という映画がFICO スコアと呼ばれる新しいタイプの信用スコアを開発した後、1980 年代になって初めて広く使用されるようになりました。 。住宅ローン業界は信用スコアの有用性を認識し、1990 年代半ばに広く採用されました。他の業界もこれに続きました。

あなたの信用スコアを生成するために、FICO はあなたの個人信用報告書からデータの一部を取得し、この情報を他の何百万人もの人々からの同様のデータと比較します。次に、FICO は秘密の公式を使用して、このすべての情報を 300 ~ 850 の範囲の単一の数値に絞り込みます。この数値はリスクの尺度です。これにより、貸し手にあなたが返済する可能性がどの程度あるかについての良いアイデアが得られます。彼らはそれを利用して、いくら貸すか、どのような金利を請求するか、どのような条件を設定するかを決定します。

メモ

FICO スコアは最も広く使用されている信用スコアであり、米国の融資決定の 90% 以上で使用されていますが、 それが唯一ではありません。 クレジットスコア。他の企業は競合する信用スコアを提供しており、FICO (同社) は破産宣告や口座閉鎖の可能性などを測定するためのさまざまな専門スコアを提供しています。

たとえば、Credit Sesame のような会社を考えてみましょう。 Credit Sesame は、無料のクレジット スコアを含むさまざまな信用監視ツールを提供します。しかし、Credit Sesame はそうではありません。 FICO スコアを使用します。同社は、FICO スコアの代替として 3 つの主要信用調査機関によって開発された VantageScore を使用しています。

混乱していますか?汗をかかないでください。覚えておくべき重要なことは、私たちは「あなたの信用スコア」について、実際にはたくさんあるのに、まるで 1 つのことのように話すことがよくあるということです。 クレジット スコア。

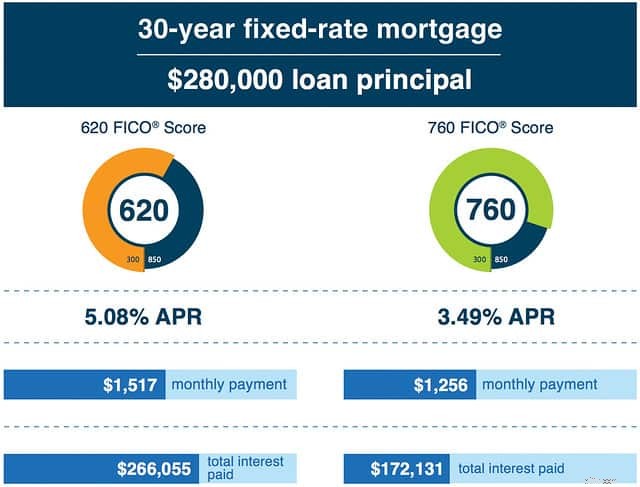

「信用スコアが悪い、または平凡な場合、生涯で簡単に数万ドル、さらには数十万ドルの損失が発生する可能性があります」とリズ・ウェストンはあなたの信用スコアに書いています。 。 「代償を支払うために大量の信用問題を抱えている必要はありません。場合によっては、一度の支払いを怠っただけで信用スコアが 100 ポイント以上下がり、貸し手の高リスクのカテゴリーに入れられてしまう場合もあります。」

信用スコアが高いと、クレジット カードやローン (住宅ローンを含む) で最高の金利が得られます。 スコアが低いと、より高い手数料と金利を支払うことになります。

以下は FICO の例です。

信用度の低下は負のスパイラルを引き起こす可能性があります。お金のミスが 1 つあると信用度が低下し、さらにお金がかかり、さらに借金が増えて信用スコアが下がります…というように続きます。しかし、あなたの信用履歴はお金を借りる能力に影響を与えるだけではありません。現在では、保険会社、家主、さらには雇用主によっても使用されています。

おわかりのとおり、信用スコアはあなたの人生に非常に大きな影響を与える可能性があります。しかし、実際にあなたの信用スコアはどのように計算されるのでしょうか?見てみましょう。

FICO によると、あなたの信用スコアは、借りたお金を返済する可能性を予測するさまざまな要因によって決定されます。あなたのクレジット スコアは、次の 5 つの広範なカテゴリから 22 個の情報を追跡します。

FICO スコアの 35%: 請求書は期限内に支払いますか?支払いが遅れた場合の方法 遅いですか?支払いを怠ってからどのくらいの時間が経過しましたか?何回問題がありましたか?責任感が強いほど、スコアは高くなります。

FICO スコアの 30%: 現在どれくらいの信用を持っていますか?そのクレジットのうち、いくら使っていますか?残高のあるアカウントはいくつありますか?使用可能なクレジットが少ないほど、スコアは高くなります。

FICO スコアの 15%: アカウントが開設されてからどのくらい経ちますか?使用してからどれくらい経ちますか?アカウントの保有期間が長いほど、スコアは高くなります。

FICO スコアの 10%: さまざまな種類のクレジット口座を何種類持っていますか? (主に 2 種類は分割払い債務です。 車のローンや住宅ローン、 そしてリボルビング債務など クレジット カードのように。) それぞれの種類を何枚持っていますか?さまざまな種類のクレジットを組み合わせて使用すると、FICO スコアが高くなります。 (これが私自身のスコアの唯一の弱点です。現在、分割払いのローンはありません。)

FICO スコアの 10%: 最近新しいクレジット口座を開設しましたか?幾つか?新しいアカウントを開くと、特に一度に多くのアカウントを開くとスコアが下がる可能性があります。

信用履歴が長くない若者など、一部の人々にとっては、個々のカテゴリの重みが少し異なる場合があります。

FICO はスコアの決定方法に関するこの広範な概要を共有していますが、実際の計算式は機密です。さらに詳しい情報が必要な場合は、FICO から無料の小冊子「Understanding FICO Scores」をダウンロードしてください。

無料の信用レポートを入手する方法

10年前でさえ、消費者が自分の信用スコアを取得することは困難でした。それらは極秘情報とみなされていました。自分の電話番号を閲覧できる何らかのハッキングを見つけるのは大変なことでした。

最近では、無料でクレジットスコアを確認できるさまざまな方法があります。たとえば、Capital One クレジット カードと Chase クレジット カードの両方で、自分のクレジット スコアにアクセスできます。まれに大規模な金融取引が必要になることがありますが、ほとんどの場合、私の信用スコアが提供されます。

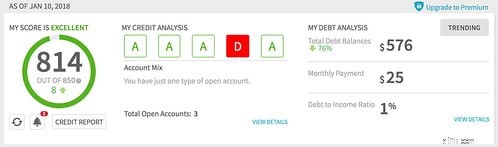

そしてもちろん、現在では Credit Sesame のような企業もあり、無料のクレジット スコアを含むさまざまな信用監視ツールを消費者に提供するように設立されています。 (私はしばらくの間、Credit Sesame で自分のクレジット スコアを監視しています。1 年前は 804 でした。11 月は 810 でした。現在は 814 です。しかし、アカウントの組み合わせではまだ「D」が付いています。他のタイプのクレジットがあれば、私のスコアはもっと高かったでしょう。)

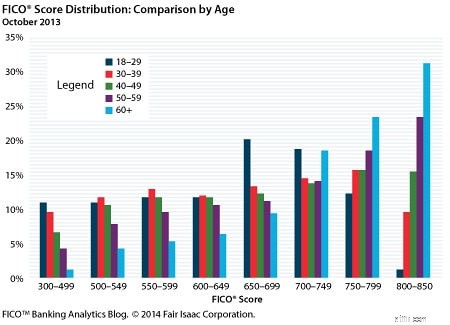

FICO によると、全国平均 FICO スコアは 695 です。同社は信用スコアに関する詳細な統計を公開していませんが、次のガイダンスを公開しています。

これらの各範囲 (または五分位) には、アメリカ人口の約 20% が含まれます。 (たとえば、米国の約 17% のスコアは 580 未満ですが、19.9% のスコアは 800 以上です。)

昨年の2月に新しいクレジットカードを作りました。私の銀行家はおしゃべりで、信用や信用スコアについて楽しい会話をしました。

「あなたの信用スコアは 804 です」と彼は指摘しました。 「それは異常です。平均クレジット スコアは 700 未満です。また、残高を毎月返済しています。これも異常です。」

「そうですか?」私は尋ねました。

「きっと」と彼は言った。 「当社のクレジット カード顧客の 90% ほどが残高を持っています。おそらくあなたから利益を得ることはできないでしょうが、それでも大丈夫です。顧客全員を獲得することはできません。」

収入は信用スコアを計算する際の直接的な要素ではありませんが、 収入はあります。 世帯収入と信用スコアの間には強い相関関係があります。 。人の収入が多ければ多いほど、その人の信用スコアは高くなる可能性があります。年齢も要因です (良いスコアを得るには信用履歴を築く必要があるので、これは驚くべきことではありません)。

自分の信用スコアを知っているだけでは、あまり役に立ちません。スコアに満足できない場合は、次のことを行うことができます それを改善するための措置を講じます。 Stacking Benjamins の私の仲間が、信用スコアを上げるための鍵についての Farnoosh Torabi とのポッドキャスト インタビューを公開しました。私の読んだところによると、この効果を高めるには次の 5 つの要素が重要です。

信用専門家のリズ・ウェストン氏は、「信用スコアを向上させるためにできる最も強力な方法は、信用の利用を減らすことです。」と述べています。言い換えれば、クレジットカードの残高を減らすことです。 FICO の報告によると、クレジット カードを所有する人の約 7 人に 1 人が利用限度額の 80% を超えています。 「30% 未満が適切です」とウェストン氏は言います。 「10% 未満の方が良いです。」

ウェストン氏によると、FICO が 780 ポイントの場合、支払いが 1 回遅れると 100 ポイント低下する可能性があります。スコアが 680 点の場合、支払いが遅れると 70 点減点される可能性があります。支払いを怠った場合でも、慌てる必要はありません。最新の情報を取得し維持するためにできる限りのことをしてください。 現在。

単なる興味や、セールスマンに強要されたからといって、店舗のチャージアカウントを開設しないでください。新しいアカウントは合計スコアのほんの一部にすぎませんが、影響はあります。特に大きな買い物(住宅ローンの借り入れなど)を計画している場合は、新しいアカウントは最小限に抑えてください。

古いカードを切り刻んだり、氷のブロックに入れて解放したりすることは問題ありませんが、スコアを最大化するには、アカウントを開いたままにしてください。アカウントを 1 つまたは 2 つ閉鎖する必要がある場合は、古いアカウントよりも先に新しいアカウントを閉鎖してください。

すべてを正しく行ったとしても、個人情報の盗難やその他の形式の詐欺によって信用スコアが打撃を受ける可能性があります。単純なミスでもスコアに悪影響を及ぼす可能性があります。レポートを定期的にチェックし、問題が見つかった場合は修正してください。

最後のアドバイスは、自分の信用スコアに執着しないことです。 確かにそれは重要ですが、最終的には貸し手のための数字であり、あなたのための数字ではありません。満点に満たなくても世界が終わるわけではありません。

私はちょうど週末を 58 人の早期退職者のグループで過ごしました。これらの人々の多くは銀行に100万ドル以上を預けていますが、トラベルハッキングなどを行っているため、信用スコアはひどいです。彼らは自分の信用スコアがパズルの 1 ピースにすぎないことを知っているため、心配していません。

強迫的な支出に苦しんでいる場合、 それは遠いです。 クレジットカードは解約したほうがいいです。 借金漬けになる危険を冒すよりも、信用スコアに悪影響を与えることを避けてください。結論は?お金を賢く使えば、信用スコアも大丈夫です。

次のステップ

クレジット スコアが重要である場合、または興味がある場合は、Liz Weston の Your Credit Score をお勧めします。 。彼女が好むと好まざるにかかわらず、ウェストンは全米トップクラスの信用スコア専門家の一人として固定観念にとらわれている。彼女の本には、信用スコアの仕組みと信用スコアを向上させる方法についての素晴らしい情報が満載です。

また、定期的にクレジットスコアを確認することをお勧めします。私は自分の信用報告書を確認するたびに私のものを引き出します。しかし、たとえ自分の信用をチェックしていないとしても、私はそれを1、2か月ごとに見るようにしています。家計簿を作成しているときに思い当たるのですが、私はクレジット カード アカウントの 1 つを使用しています。それ以外の場合は、Credit Sesame にアクセスします。