ある意味、退職に向けての積み立てフェーズは、積み立てフェーズよりもはるかに複雑になる可能性があります。多くの退職者は、退職後の過ごし方を考え始めると混乱します。場合によっては複雑になることがありますが、ほとんどの人にとっては、思っているほど難しいことではありません。すべての経験則には例外がありますが、これらのガイドラインはほとんどの人にとってほとんどの場合有効です。

実際、退職者が退職後の過ごし方を決める際に直面する問題は 3 つあります。

<オル>これらの最初のものは最も複雑であり、今日は最も多くの時間を費やします。しかし、本題に入る前に、他の 2 つについていくつか簡単にコメントしておきたいと思います。

まず、どの資産を支出するかについてです。原則として、蓄積段階で行ったように、リバランスをしながら、すべての資産から支出します。株式市場が好調な年だった場合、今年は主に株式に支出することになるでしょう。弱気相場はまだですか?ポートフォリオのバランスを取り戻すために、現金または債券を支出している可能性があります。

次に、どれくらいの金額を支出すべきかについてです。答えは、毎年のインフレに応じて上方調整された、当初の退職ポートフォリオの約 4% です。柔軟に対応し、人生において多少のリスクを冒すつもりであれば、もう少しお金を費やすこともできます。柔軟に対応できない場合、またはリスクを許容できない場合は、支出を少し減らしてください。途中で調整してください。

さて、最初にどのアカウントから支出するかについてのガイドラインをいくつか見てみましょう。

ほとんどの退職者は毎年何らかの課税対象の収入を得ます。この収入にはすでに税金を支払わなければならないので、それを使ったほうがよいでしょう。実際、ほとんどの退職者はこのステップを通過することはできません。彼らはここで、支出の欲求やニーズをすべて賄うのに十分な収入を得ています。これらの収入源には次のものがあります。

Roth 401(k) を Roth IRA にロールオーバーして RMD を回避できることに注意してください。ただし、Roth 401(k) に残しておき、73 歳から RMD を作成する必要がある場合は、他の口座から引き出す前にそれを使ったほうがよいでしょう。

詳細についてはこちらをご覧ください:

早期退職時に退職金にアクセスする方法

退職後にお金を引き出す 7 つの原則

次のステップに進む前に、不動産計画の目標をよく検討する必要があります。それらは、今回の決定以降のあらゆる決定に影響を与えるでしょう。 「ゼロで死ぬ」予定はありますか?あなたは子供たちに残されたすべてを残すつもりですか?あなたのものと比べて、彼らはどのような税区分に該当しますか?すべてを慈善事業に任せるつもりですか?あなたが残したものを相続人と慈善団体の間で分割しますか?あなたの配偶者はあなたと比べてどのくらい生きる可能性がありますか?あなたは共同財産州で結婚していますか?あなたの課税対象資産の基礎は何ですか (つまり、それらにいくら支払ったのか)?実際に経験則を作成する前に、これらの質問をそれぞれ検討する必要があります。

自分自身の支出を最大限に増やしたいだけであれば、実際に資産計画と退職後の支出が非常に簡素化されます。避けなければならないのはお金がなくなることだけです。そのための最良の方法は、資産のほとんどまたはすべてを収入源に変換し、その収入源を支出することです。ただし、インフレが収入源に与える影響には注意する必要があります。現在はインフレ連動年金を購入できないため、これは以前よりも難しくなりました。ただし、ガイドラインは次のとおりです。

<オル>結婚している/パートナーがいる場合、これらの年金は 2 人目が死亡するまで支払う必要があります。

詳細についてはこちらをご覧ください:

退職後にビジネスを行う(そして多額のお金を節約する)ための新しい方法

機能的寿命:動くことも考えることもできないなら、退職しても何の意味があるでしょうか?

この一般的なシナリオでは、あなたは自分の資産から自由に使いたいと考えていますが、必要のないものや望まないものはすべて子供たちのものになります。できるだけそれらを残しておきたいですが、それを行うために自分のスタイルを窮屈にしたくありません。年金やリバースモーゲージは潜在的な相続財産を収入源に変えるため、通常、資産のほとんどを使ってこれらを避けることになります。死亡保険金は相続人に引き継がれるため、終身保険契約はそのまま残されます。支出について考える方法は次のとおりです。

<オル>さて、ここからが複雑になります。良いニュースは、答えが明確でない場合、おそらくあなたが何をするかはそれほど重要ではないということです。

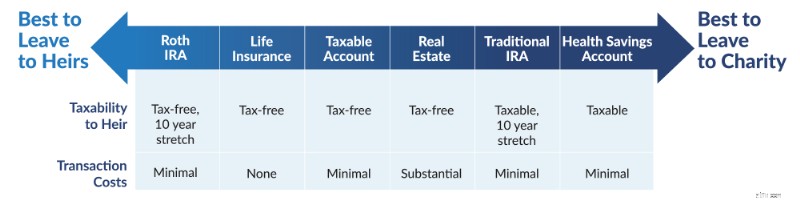

あなたの相続人があなたと同じかそれよりも高い税金区分に属する可能性が高い場合、優先的にロスの資産を彼らに残しておきたいと考えます。彼らがあなたよりも低い税金層に属している可能性が高い場合は、Roth資産を自分で使い果たし、税金繰延資産を残すべきです。原則として、死亡が近づいたら、死亡時の基礎額の引き上げによるキャピタルゲイン税を完全に回避できるよう、低基礎課税資産の売却は避けるべきです。長期的には、税金で保護された退職口座内の増加の方が節税よりも大きな効果をもたらしますが、短期間では節税の方が重要です。

長いとはどのくらいの長さで、短いとはどのくらいですか?場合によります。しかし、平均余命は5~7年未満が適切と思われる。つまり、80代半ばから後半で健康状態が良好であっても、おそらく低課税課税資産の代わりに税金繰延資産を使う時期が来ているということだ。そして、もし余命が5年未満という深刻な診断を受けた場合、それも同様に変化を引き起こすはずだ。この規則は、あなたが共同体財産州で最初に死亡した場合でも適用されますが、非共同体財産州で 2 番目に死亡した場合にのみ適用されます (生存配偶者の基礎はステップアップされます)。また、一方の配偶者が最初の配偶者が亡くなった後も長く生きる可能性が高い場合は、より高い単独課税層に属することになるため、より多くの Roth 資産を残しておいたほうが良いでしょう。

ほら、複雑だと言いましたよね。 「課税対象の支出をし、次に税金を繰り延べ、その後非課税で支出する」と言う人は、物事を単純にしすぎています。

他の資産をすべて使い果たした場合は、部分解約をしたり、キャッシュバリュー型生命保険やリバースモーゲージを利用して借入を検討したりすることができます。使用する資産が増えれば増えるほど、相続人が得られるものは少なくなるため、バランスをとる必要があるかもしれません。

3(b) と同様に、使いたいものは使いたいが、残りは慈善活動に任せたいと考えています。このような状況で、巣の卵の一部を年金化することを検討したい場合は、慈善残金年金信託 (CRAT) を必ず検討してください。CRAT は、死亡時または一定の年数後に残りを慈善事業に残す前に、収入といくつかのかなり良い減税を提供します。相続人により多くの財産を残せるのと同じように、年金を支払わないことでより多くの財産を慈善事業に残せると考えるかもしれません。ただし、違うのは、死亡時にすべてを慈善事業に任せると、その寄付による税制上の恩恵を全額受けられない可能性が高いということです。 CRAT を使用すると、これらの恩恵を受けることができます。実際、CRAT を使用すると、納税額が減ったという理由だけで、より多くの寄付を慈善団体に残すことができます。

また、あなたが加入している現金価値生命保険の受取人を慈善団体に設定し、遺言で自宅を慈善団体に任せることもできます。使い方は次のとおりです。

<オル>100,000ドルのIRAまたは100,000ドルのRoth IRAを慈善団体に残した場合、その慈善団体は100,000ドルを受け取ることに注意してください。ただし、100,000 ドルの IRA を費やしても、70,000 ~ 85,000 ドルしか費やせない可能性があります。まずはロスのお金を使いましょう。

詳細についてはこちらをご覧ください:

曾孫を金持ちにすることはできない

当然のことながら、これは最も複雑なシナリオになるでしょう (そして残念なことに、ケイティと私が陥るシナリオです)。意思決定を行う際には、この連続性を頭の中ではっきりと明確にしておく必要があります。

ここでの一般原則は、あなたの相続人は非課税の相続を望んでおり、あなたのお気に入りの慈善団体は彼らにとってはすべて非課税であるため気にしないということです。相続すべき最悪のものは慈善団体に送られるべきであり、相続すべき最良のものは相続人に送られるべきです。現在、税金繰延口座は 10 年間しか延長できないことを考えると、相続人はほとんどの場合、税金繰り延べ退職金口座よりも課税口座を相続した方が得策となります。

あなたが残したものを相続人と慈善団体の間で分割する場合、資産をどのように取り崩すかは、あなたの生涯にわたる税金の影響だけでなく、各口座の相対的な規模や、相続人や慈善団体に残したい相対的な金額にも依存します。このため、適用できる合理的に正確な経験則はありません。あなた、あなたの相続人、慈善団体が支出できる総額を最大化する方法で資産を取り崩すことをお勧めします。それは主に、税負担を最小限に抑える方法で支出することを意味し、本当に厄介な税効果があるものは慈善活動に任せればよいことを知っています。これが私が思いついた最良のリストです。

<オル>良いニュースは?おそらくあなたはこのような状況にはいないでしょう。もしあなたがあまりにも多くの富を持っていて、子供たちを破滅させてしまうのではないかと子供たちにすべてを任せるのが怖いなら、おそらくいずれにせよ収入以上に支出することはないでしょう。

累積年数は複雑になる場合があります。もっとお金を使いたい、相続人にもっと残したい、慈善事業にもっと残したいという矛盾した欲望によって、さらにそうなってしまうのです。私たちの精神の鋭敏さは時間の経過とともに悪化する傾向があるという事実も役に立ちません。このすべてを解決するために助けが必要であると思われる場合は、当社が推奨するファイナンシャルアドバイザーに相談することを検討してください。彼らはあなたを正しい道に導くのに役立ちます。

退職後のお金の使い方についてさらに詳しく知りたいですか? WCICON23 でリリースされたばかりの継続金融教育 2023 コースでダーレ博士が行ったプレゼンテーションをご覧ください。

どう思いますか?あなたの退職後の支出計画は何ですか?デアキュムレーション戦略を考えるのは難しかったでしょうか?