終身保険は、医師や高収入の職業に対して不適切に販売されることがよくあります。 These are the top questions about whole life insurance I get by email, by blog post comment, on the WCI Forum, and in daily life.

おそらくそうではありません。ほとんどの場合、医師は定期生命保険に加入する必要があります。終身保険には次の 4 つの機能があります。

<オル>まだ納得できませんか?そうですね、購入を決意する前に、少なくとも終身保険について自分自身にこれらの質問を自問してください (そしてフローチャートに目を通してください)。

保険代理店は主に保険会社からトレーニングを受けますが、そのトレーニングは主に営業に関するものであり、財務計画や投資管理ではありません。彼らはあなたに対して受託者としての義務を負っておらず、あなたを説得して保険を購入することに成功すると巨額の手数料を受け取ります。キャッシュバリュー型生命保険の一般的な手数料は、初年度保険料の 50% ~ 110% です。つまり、月額 4,000 ドルの保険料で保険を購入した場合、代理店にはそれを販売するために 25,000 ~ 50,000 ドル程度の報酬が支払われていたことになります。つまり、終身保険に加入すべきかどうかについての保険代理店の推奨は信頼できません。

公開後

終身保険の支持者 (通常は保険代理店) は、他の保険よりも手数料が低く、収益がわずかに高い「理想的な」保険についてよく説明します。しかし、読者も私も、およそ 99% の確率で、代理店の手数料を最大化するように設計されているように見える、このような粗末で不適切に販売された保険のような「理想的ではない」保険に遭遇しているようです。 There are generally four main reasons why whole life insurance is a bad idea:

終身保険の支持者 (通常は保険代理店) は、他の保険よりも手数料が低く、収益がわずかに高い「理想的な」保険についてよく説明します。しかし、読者も私も、およそ 99% の確率で、代理店の手数料を最大化するように設計されているように見える、このような粗末で不適切に販売された保険のような「理想的ではない」保険に遭遇しているようです。 There are generally four main reasons why whole life insurance is a bad idea:

私が出会った多くの医師は、終身保険に加入しており、クレジットカード、学生ローン、住宅ローンで借金を抱えています。彼らは、Backdoor Roth IRA や Stealth IRA など、利用できる退職金口座のことさえ知らないかもしれません。彼らはおそらく 401(k) を最大限に活用しておらず、月明かりの仕事用に個別の 401(k) を確立していない可能性があります。場合によっては、退職金制度に関して雇用主と一致しないこともあります。彼らの子供たちの大学進学計画もおそらくひどい資金不足だろう。要するに、彼らはより良いリターンとより良い税制上の優遇措置を利用できる何かを他に持っているのです。税金の範囲内で私の収入が増えるにつれて、私は現金価値生命保険が私にとって意味のある状況に遭遇するだろうと考え続けています。しかし、7 桁の収入があっても、私はまだお金のより良い使い方を見つけ続けているようです。 What are the odds that a doctor with an average doctor income doesn't have a better use?残念ながら、かなり低いです。

現在 30 代のうちに終身保険を購入し、死ぬまでそれを保有した場合、50 年間にわたり年率 2% の保証収益と、現金価値で 4% ~ 5% の範囲の予想収益が期待できるはずです。実際のリターンは、保証されたリターンと予想されるリターンの間のどこかになる可能性があります。配当率は投資収益率ではないことに注意してください。お金を 50 年以上縛り続けるつもりなら、3% ~ 4% よりも良いリターンが期待できます。

生涯にわたる収益率の低さは大幅に前倒しされています。ほとんどの保険は 10 ~ 15 年間損益分岐点にさえなりません。また、解約手数料のせいで、わずか 3 ~ 4 年で解約した保険は返還されない可能性もあります。

終身保険の購入は、結婚と同様、生涯にわたる決断です。これはファイナンシャルアドバイザーを装ったエージェントと20分で決めるものではありません。少なくとも家を購入したときと同じくらい時間と労力をかけて購入する必要があります。 「10 回払い保険」を購入することもできますが、30 年以上高額な保険料を支払うことの方がはるかに一般的です。残念ながら、人生は変化します。それに取り組んだときは良いアイデアのように思えたものでも、もはやそうではありません。残念ながら、これは通常、ポリシーのパフォーマンスが元の図よりもさらに悪化することを意味します。

納得できませんか?終身保険(生涯保有することを意図したもの)を購入した人のほぼ 80% が、死ぬ前に保険を解約するという事実は気になりませんか?本当です。

一般的な終身保険では、解約返戻金が支払った保険料と等しくなるまでに 5 ~ 15 年かかります (お金の時間価値やインフレは考慮しません)。インフレを考慮すると、ほとんどの政策は損益分岐点に達するまでに数十年かかりますが、一部の政策は損益分岐点に達しません。ここで重要な疑問が思い出されます。

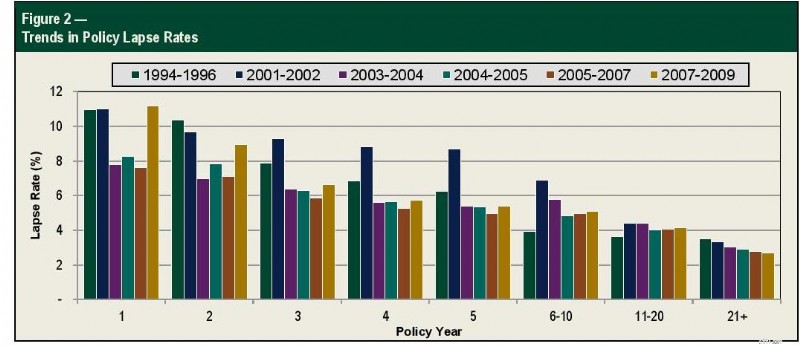

5 年、10 年、15 年、または 20 年後も保険契約を維持している人は何人いますか?

幸いなことに、このデータは保険計理士会によって追跡されており、以下のグラフに示されています。

1 年目の失効率を 11%、2 年目で 9%、3 年目で 7%、4 年目で 6%、5 年目で 6% とすると、損益分岐点に達するずっと前に、わずか 5 年以内に 3 分の 1 の人が保険を解約したことになります。 10 年間継続すると (6 ~ 10 年間の失効率 5% を使用)、全体の失効率は 50% に下がります。 11 年から 20 年まで年間 4% の失効率を使用すると、全体の失効率は 15 年目で 60%、20 年目で 70% になります。 30 年目 (21 年目以降は 3% の失効率を使用) までに、つまり 30 代前半の居住卒業時にこれらの保険を購入した人が退職する頃までに、保険を購入した人の 77% が保険を所有していなくなります。

保険代理店は子供たちに食事を与え、大学にも通わせなければなりません。そのため、彼らはこれらの手数料の高い商品を販売するために、非常に研ぎ澄まされた販売スキルを開発しました。残念ながら、これらの保険を販売するために使用される手法の多くは、保険に関する神話に依存しています。

ほとんどの場合、エージェントは嘘をついていません。彼らは実際にこれらの通説を信じているため、販売がさらに効果的に行われます。

<オル>詳細についてはこちらをご覧ください:

終身保険の神話を暴く

明らかに、終身保険契約が意味のあるまれな例外がいくつかあります。医師であることはその中には含まれません。これらには通常、資産保護と引き換えに高い投資収益を放棄する人向けの資産保護だけでなく、特殊な不動産計画やビジネス目的も含まれます。

公開後

一部のファイナンシャル・アドバイザーは、非常に高収入の医師が課税口座の代わりに変動ユニバーサル・ライフ(VUL)保険に投資することで利益を得ることができる状況があると考えている。基本的な考え方は、長期的には保険コストが税コストよりも低くなるということです。以下のすべてまたはほとんどに該当する場合は、終身保険に加入することをお勧めします。

<オル>最近の保険代理店は、インデックス型ユニバーサル ライフ (IUL) 保険を大々的に推していますが、これはおそらく、終身保険や VUL は通常良い考えではなく、これらの保険のさらなる複雑さが、新たな方法で購入者を混乱させるのに利用される可能性があるという事実に人々が気づいたためでしょう。さらなる複雑さにもかかわらず(実際にここで何に投資しているのか理解できれば幸いです)、保証と引き換えにインデックスリターンの多くを放棄するのが一般的であり、これらの保険の長期リターンは終身保険と同じくらい低い可能性があります。ノーと言いましょう。

自分のお金を使ってできることは、「無限の銀行取引」や「自分自身のための銀行取引」よりも悪いことがあると思います。しかし、このコンセプトは魔法の代替銀行システムとして劇的に過大評価されています。どうせ生きている間に車などを買うために借金をするつもりなら、これで問題ありません。これを実行したい場合は、これを適切に実行するように実際に設計されたポリシーを入手してください。

生命保険のニーズは通常、独立系代理店から購入した 20 ~ 30 年レベルの保険料定期保険で満たされます。 Here is a step-by-step guide showing you how to buy life insurance and how to figure out how much life insurance you need.私が推奨する保険代理店に連絡して、今すぐ見積もりを入手してください。

いいえ、そうすべきではありません。その理由を 6 つ挙げますが、必要なのは 1 つだけです。誰も自分の収入に依存していないからです。代わりに 529 を開始してください。

まず、有効なイラストを入手します。次に、偏見のない人を雇って分析してもらうか、自分で生命保険契約を分析してください。

保険契約が不要になった場合、特に支払った保険料と現在の価値に大きな差がある場合は、単に解約する以外の選択肢を検討することもできます。これは、終身保険を廃止するのに役立つガイドです。

この投稿が、新しい終身保険に加入するべきか、それともすでに加入している保険をやめるべきか迷っている人にとって、価値のある、簡単に共有できるリソースとなることを願っています。私が生涯支持者にいつも言っているように、この保険がどのように機能するかを理解し、重大な欠点を許容できるのであれば、好きなだけ購入してください。しかし通常、医師やその他の高収入の専門家は、自分が購入したものを理解すると、購入の決定を後悔します。

生命保険について、またどのような保険があなたにとって最適なのかについて、さらに質問がありますか? Hire a WCI-vetted professional to help you sort it out.

どう思いますか?なぜこれほど多くの医師に終身保険が売り込まれるのだと思いますか?なぜこれほど多くの人が購入するのでしょうか?

ホワイトコート投資家は、White Coat Insurance Services, LLC から補償を受け取ることができます。マサチューセッツ州とワシントンDCを含むすべての州でライセンスを取得しています。 CA ライセンス #6009217;ニューヨーク州ライセンス #1758759 (exp. 6/2027);登録住所:10610 S. Jordan Gateway, #200 South Jordan, UT 84095。 これは、 保険の費用や補償範囲には影響しません。