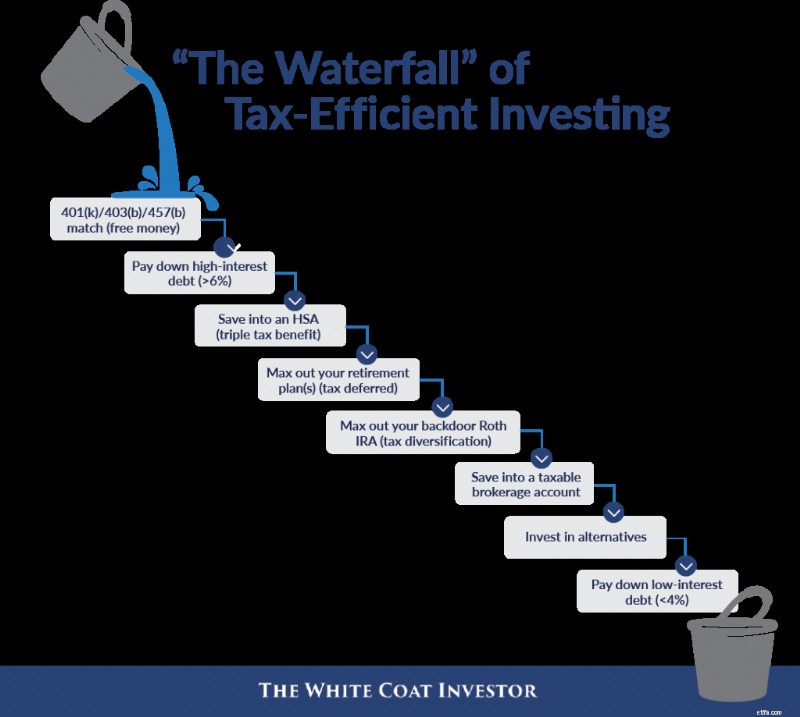

今日の投稿は、WCICON25 の基調講演者の 1 人であり、WCI の長年の友人である CFP のサラ・キャサリン (SC) グティエレス氏からインスピレーションを得たものです。 2018年の最初のカンファレンスで、彼女は節税効果のある投資の「ウォーターフォール」と呼ぶものを発表しました。下の最初の図に示されているように、1 つのカップに水を注ぐと、次のカップにこぼれます。

特に新しい入居者と出席者に関連するものについて、さらに詳しく見ていきましょう。

医者はこの種のものが大好きです。お金の使い方を正確に教えてくれるリストです。現実は単なるリストよりも少し複雑で、筋金入りの愛好家であれば、通常、どのようなリストからでもいくつかの重要なものを選択できます。しかし、経験則としては依然としてかなり役立ちます。今日私がやりたいのは、新入居者と新規参加者の両方に「滝」をプレゼントすることです。コメントセクションはきっとつまらないものでいっぱいになると思いますが、それは素晴らしいことです。これはどれも決まったものではありません。しかし、それでも多くの読者にとって役立つものになると思います。

SC グティエレスからインスピレーションを得たオリジナルのチャートは次のとおりです。

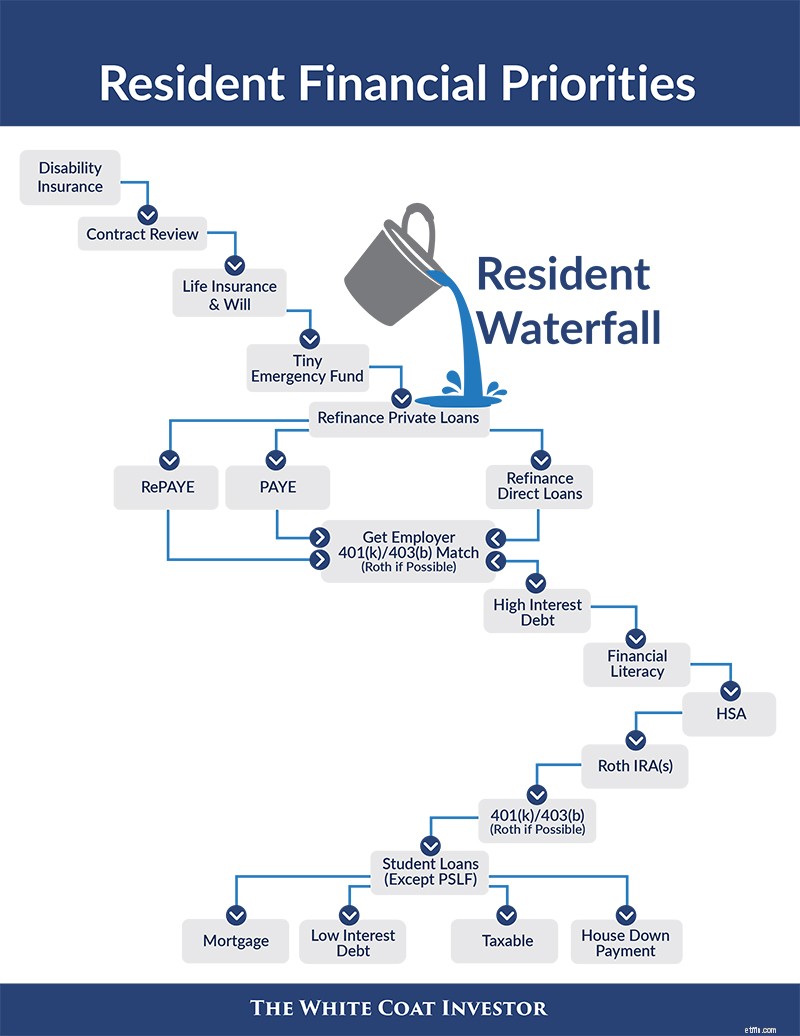

さて、住民と新規参加者専用の滝に行きましょう。私は単にお金のことを「滝」の中で話しているわけではないことに注意してください。時間と生命エネルギーについても話しています。

新しい居住者が考慮すべきことは次のとおりです。

ご覧のとおり、滝の最初のバケツは保険です。時間、エネルギー、お金が限られており、他に何もする余裕がない場合は、就業不能保険に加入することをお勧めします。おそらく個人保険 (将来購入オプション特約が付いたもの) が最適ですが、少なくともグループ保険を取得してください。

少なくとも、収入に応じて他人(通常は配偶者や子供)がいる人にとっては生命保険が次に来る。子供がいる場合は、遺言書も必要です。

次のステップは緊急資金ですが、これは住民規模の緊急資金でなければなりません。おそらく4桁の金額になるでしょう。これは、新たな借金をせずに洗濯機を交換したり、葬儀に飛行機で行ったり、場合によってはビーターを購入したりするのに十分なお金です。従来、緊急資金は 3~6 か月分の費用です。

デイブ・ラムジー氏は、借金を抱えている人には、お金の使い方がもっと良いという理由だけで、3~6か月分の緊急資金を用意することを推奨していません。私も、次のような理由により、巨額の緊急資金が住民にとって重要な優先事項ではないことに同意します。

ロス口座の税制優遇を無視してローンに 6% 以上の利息を支払いながら、5 桁の金額を放置して、たとえば 3% ~ 4% の利息を稼ぐのはまったく意味がありません。でも1,000ドル?もちろん。 2,000~5,000ドルくらいでしょうか?わかりました。もしかしたら10,000ドルまでかもしれません。しかし、主に居住者の収入に頼って生きていく家族にとっては、それ以上のことはありません。これで「保険」セクションは完了です。

続いて「学生ローン」の項目に移ります。これは住民の 4 分の 3 にとって財務室の象であり、無視することはできません。学生ローンの計画が必要です。民間の学生ローンは、誰かに低金利を勧めることができればいつでも安全に借り換えることができます。もしそれが私のものなら、居住地を出た日から始めて、半年ごとに繰り返すでしょう。月額 0 ~ 100 ドルの支払いを提供する民間企業もあるので、支払いを猶予したり延期したりする必要はありません。余裕がありますよ。

連邦政府からの直接融資の計画も必要です。残念ながら、2024 年はもう少し不透明です。おそらく検討したかったプランは SAVE です。これは 2023 年に導入され、実質的に REPAYE に置き換わるものです。 SAVE の目的は、利息の発生を停止し、ローン金利を効果的に下げることです。私たちのアドバイスは、学生ローンの収入が返済額を下回っている借り手は、SAVE への切り替えを強く検討すべきだということでした。しかし、SAVE は現在裁判所制度を通じた手続きを進めており、最終的にはプログラムが消去される可能性が十分にあります。学生ローンについてサポートが必要な場合は、アドバイスを受けてください。

この時点で、自分の給料をテーブルの上に残さないように注意する必要があります。それはどういう意味ですか? 401(k) または 403(b) に記載されている雇用主の一致を意味します。人事部に行き、計画書を要求し、一致するものがあるかどうかを確認し、それを獲得するためにどれだけ貢献する必要があるかを判断します。 401(k)/403(b) にそれだけ貢献してください (利用可能な場合は Roth オプションを使用してください)。次に優先すべきは高金利の借金です。それはどういう意味ですか?面接費用の支払いに使用したクレジットカードのことです。つまり、9%の移転ローンを借りたということです。つまり、7%の自動車ローンがあるということです。完済してください。経験豊富な投資家は、保証された 7%~30% のリターンによだれを垂らしますが、それらはファイル キャビネットの中に眠っているだけです。

次の優先事項にはそれほどお金はかかりませんが、ある程度の時間はかかります。金融リテラシーを身につける必要があります。おそらくこれは、数冊の良書や Fire Your Financial Advisor コースに投資することを意味するかもしれません(現在、居住者や医学生を対象とした特別なコースが用意されています)。おそらくそれは、計画作成を手伝ってもらうためにファイナンシャルアドバイザーに数百ドルを支払うことを意味するかもしれません。おそらくそれは、電話中に何時間もかけて古いブログ投稿を読んだり、WCI フォーラムに参加したり、ソーシャル メディア グループや Reddit をチェックしたりすることを意味するかもしれません。それは人によって異なりますが、基本的な金融リテラシーを取得する必要があります。

あなたの次の投資優先事項は、健康貯蓄口座かもしれません。このトリプル非課税口座は投資において最もお得ですが、ほとんどの居住者は高額な控除対象医療保険に加入していないため、この口座を利用する資格がありません。そうでない場合でも問題ありませんが、資格がある場合は、必ずこのアカウントを使用してください。雇用主があなたのためにお金を出してくれることもあります。

次にRoth IRAが登場します。居住者として、あなたは生涯、これまでで最も低い税金層に留まる可能性があります。できるうちにこの非課税口座を活用してください。あなたの収入から、働いていない配偶者のためにもできることを覚えておいてください。考えられる例外の 1 つは、公務員ローン免除制度を利用できるように収入を最小限に抑えようとしている場合です。しかし、長い目で見れば、ほとんどの人は居住中に非課税口座に投資してよかったと思うことになるでしょう。寄付を行う期限は翌年の納税日までであることに注意してください。また、あなたが月明かりの下で活動している場合、または高収入の配偶者がいる場合は、バックドアを通じてこれらの寄付を行う必要があるかもしれません。

次に、401(k) または 403(b) が続きます。利用可能な場合は再び Roth オプションを使用します。例外となる可能性があるのは、PSLF を目指す人で、税金繰延口座の使用を希望する場合です。利用可能な Roth オプションがない場合は、加入者となる課税年度にすべてを Roth IRA に変換してください (雇用主から独立していると仮定して)。

この時点でまだお金がなくなっていない場合は、あなたはおそらく超節約の居住者です (または出席者と結婚しています。その場合は、自分の状況に適した方法でこの滝と下の滝を組み合わせた方がよいでしょう)。しかし、お金があるなら、次にやるべきことは次のとおりです。民間ローンを返済しましょう(PSLF に参加しない場合は連邦政府のローンも)。ローンはありませんか?それから、参加して遊び始めます。緊急資金を積み立て、頭金を貯め始め(居住用に家を購入した場合は住宅ローンを返済し)、課税対象への投資を始めましょう。そして念のため、休暇に出かけましょう。

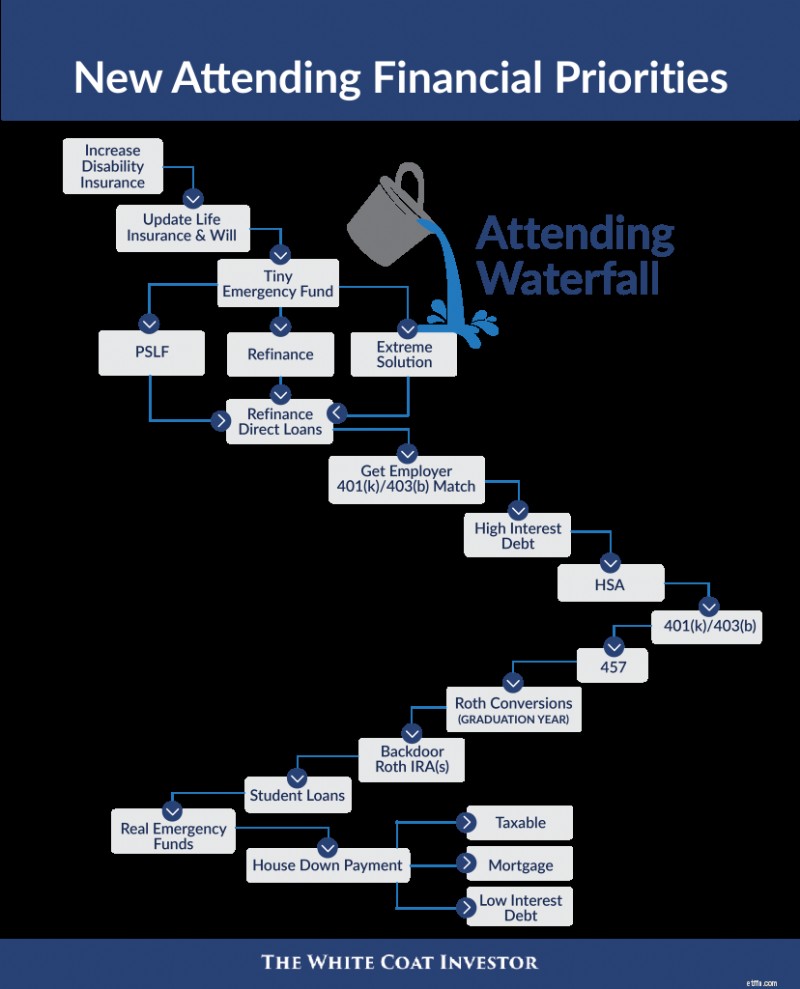

居住者として、必要なすべての保険に加入する余裕がなかったり、加入資格がなかったりする可能性があります。今こそ、別の障害保険契約を追加(または将来購入オプション特約を行使)し、必要に応じて別の生命保険契約を追加する時期です。結婚しましたか、子供が生まれましたか、それとも別の州に引っ越しましたか?それをアップデートしてください!手元にない場合でも、少額の緊急資金が必要です。

学生ローン問題にも再取り組む時期が来ている。この時点で、PSLF を受けるつもりかどうかを知る必要があります (つまり、トレーニング中に適格な少額の支払いを大量に支払った後、501(c)(3) に直接雇用されていますか?)。もしそうであれば、それはおそらく PAYE に切り替えることを意味します (上限により支払い額が安くなったと仮定して)。 PSLF を利用する予定がなく、総収入の 1.5 倍未満の典型的なローン状況にある場合は、学生ローンを借り換える時期が来ている可能性があります (ただし、現在の金利では借り換えはそれほどお得ではない可能性があります)。もしあなたがモンスター学生ローン(総給与の1.5~4倍以上)を抱えていて、PSLFに行かないという極端な状況にあるのであれば、おそらく学生ローンに関するアドバイスをもらうべきでしょう。まず、PSLF 資格のある教育機関で仕事を得ることができないことを本当に確認してください。次に、PAE 免除 (残りの課税免除と引き換えに 20 年間の支払い) を検討します。 20 年目の税金爆弾に備えて必ず貯金してください。

ローンを借り換えた場合、次の優先事項は、5 年以内に返済できる十分な金額を返済することです。この勧告には多くの人が反対してきましたが、居住者と同じように暮らしていて、極度の借金をしていなければ、お金に余裕があればこれを行うことができます。経験則は決して 100% ということはなく、相関関係が必ずしも因果関係にあるわけではありません。しかし、これだけは言えます。経済的に成功した医師の大多数は、5 年以内に学生ローンを返済しています。経済的に成功しなかった人の大多数は、5年後もローンを残していました。 PSLF (または PAE 免除などの極端な解決策) を希望する場合でも、これらの支払いを行う必要があります。それらを自分の投資口座に登録しておけば、PSLF に何かが起こっても後手に回ることはありません。 501(c)(3) で働くということは、居住後 2 ~ 5 年間は居住者としての生活をしてはいけないという許可証ではありません。

退職金口座を活用しましょう。居住者セクションに記載されているように、雇用主とのマッチングを図り、高金利の借金をなくしてください。次に、HSA を選択します。現時点では、居住地を離れて最初の 6 か月間は、その後の毎年とは対照的に、優先リストが少し異なります。居住期間の最後の 6 か月と在学期間の最初の 6 か月間は、中間の税金階層に属します。居住者としての税金ほど低くはありませんが、収入がピークだった時期ほど高くはありません (特にパートナーシップ トラックに所属している場合)。居住中に税繰延401(k)/403(b)拠出を行った場合は、今がRoth IRAに変換する時期です。 Roth 401(k)/403(b) の資格がある場合は、今年それを使用してください。 Roth IRA への寄付もバックドアを通過する必要があるかもしれませんが、翌年の納税日までは完了する必要があります。

勤続 2 年目に入り、収入のピーク期に入る、またはそれに近づいたら、非課税口座よりも税金繰延口座を優先する時期が来ます。つまり、おそらく Roth への変換は完了したということになります。 Roth 401(k)/403(b)/457 はもうありません。税金繰延口座を最大限に活用します (コストが低く、投資の選択肢が豊富で、分配の選択肢が豊富で、非政府計画の場合は雇用主が安定している場合は 457 を含みます)。次に、バックドア Roth IRA を実行します。

追加のお金がある人にとって、現時点での私の次の優先事項は、学生ローンをさらに早く返済することです。 18 か月、12 か月、9 か月、さらには 6 か月でローンを返済している同業者もいます。早く返済すればするほど、より早く経済生活を続けることができます。 「ほんの 5% ~ 6% だ。私の投資はそれよりも良い結果をもたらすだろう」という罠にはまらないようにしてください。もしかしたらあなたは、実際に差額を投資し、処方習慣が大手製薬会社の広告の影響を受けていない稀有な医師の一人かもしれませんが、おそらくそうではありません。はい、長期的な計算はうまくいく可能性が高いですが、長期的な行動は通常うまくいきません。

学生ローンがなくなると、居住期間と同様に人生の終わりが近づいてきます。ライフスタイルを拡大する前に、緊急資金を最大 3 ~ 6 か月分の費用に増やしてください。 まだドクターローンで住宅を購入していない場合は、頭金を貯めてください。ドクターローンを利用している場合は、それを返済し、より低い金利が利用できる場合は従来のローンに借り換えることを検討してください。課税対象に投資し、低金利の借金を返済し、場合によっては住宅ローンに追加の資金を投入することもできます。これはディーラーの選択です。ここは、529 の資金や次世代のためのその他の貯蓄に適した場所でもあります。

これら 2 つの「滝」があなたの財務計画に役立つことを願っています。この経済的なことはそれほど複雑ではありません。多くは、一度限りの努力をして、それを自動操縦するだけです。人生で最も重要なことに集中できるように、お金の整理をしましょう。

どう思いますか?私の滝の意見に同意しますか?なぜ、あるいはなぜそうではないのでしょうか?何を変更または追加しますか?

[この更新された投稿はもともと 2018 年に公開されました。]