(このページにはアフィリエイト リンクが含まれている場合があり、当社は対象となる購入から追加料金なしで手数料を得ることができます。詳細については開示情報をご覧ください。)

信用報告書には、あなたの経済的過去に関する多くの情報が含まれています。

信用報告書には上記の情報がすべて含まれているため、信用報告書を定期的に確認してその正確性を確認することがなぜ非常に重要であるかが理解できます。

クレジット カード、ローン、雇用、保険、レンタルなどを申請するときなど、他の人があなたのレポートに時々アクセスするため、レポートが正確であることが非常に重要です。

そうでない場合は、仕事、住居、経済的機会を危険にさらしたり、金利の上昇に直面したりする可能性があります。

さらに、個人情報の盗難から身を守るために、信用報告書を頻繁にチェックすることも必要です。信用報告書に開設していない口座が記載されていれば、誰かが詐欺を働いていることが分かります。

信用報告書に記載されている情報をリクエストし、読み、理解する方法を学び続けるために読み続けてください。

公正信用報告法 (FCRA) のおかげで、3 つの信用報告機関 (Equifax、Experian、TransUnion) のそれぞれから 12 か月ごとに無料の信用報告書を受け取ることができます。

すべてのレポートを一度に注文することも、4 か月ごとに 1 つの信用調査機関にのみ注文して、時間をずらして注文することもできます。

無料で信用調査書を入手できると主張する巧妙なコマーシャルに騙されないでください。そのためには、月額サービスにサインアップする必要があり、それにはお金がかかります。それは悪い考えです。

無料レポートを入手できる唯一の場所は、3 つの信用調査機関すべてが運営する公式サイト AnnualCreditReport.com です。

1-877-322-8228 に電話するか、年次信用報告書リクエスト フォームに記入して次の宛先に郵送することもできます。年次信用報告書リクエスト サービス、P.O. Box 105281、アトランタ、ジョージア州 30348-5281。

信用報告書のリクエストを完了するときは、信用履歴に関するいくつかの質問に答えられるように準備してください。

「どこの銀行で住宅ローンを組みましたか?」といった質問を受けるかもしれません。または「これらの通りのうちどちらに住んでいましたか?」それらは非常に基本的なものですが、1 つの答えがわからない場合、レポートを受け取ることができない可能性があります。

1 年間に割り当てられた FCRA 信用レポートをすべて使い終えた場合は、レポートを無料で受け取る別の方法がある可能性があります。

一部の州では、住民が各信用調査機関から別の無料レポートを受け取ることを許可しています。これは、FCRA から受け取ることができる 3 つに追加されるものです。お住まいの州が無料リストに載っていない場合は、役立つ割引が提供される場合があります。

ほとんどの州では、この特典を利用するには、各信用調査機関に直接連絡する必要があります。上記の年間信用レポート Web サイトは機能しません。各信用調査機関の電話番号は次のとおりです。

レポートを無料で入手できるその他の方法は次のとおりです。

このような場合は、信用調査機関に直接お問い合わせください。

信用報告書を入手したら、そこに含まれる情報をどのように読んで理解するかを考えてみましょう。

ここで見つけられるもののリストは次のとおりです。

クレジット ファイルにはさまざまな種類の個人情報が含まれます。期待できる内容は次のとおりです。

エラーが見つかった場合は、修正のために必ず信用調査機関に連絡してください。

あなたの信用報告書には、次のいずれも含まれません。

一部の信用調査機関は信用概要を提供します。開いているアカウントの合計数、現在の残高の合計、利用可能なクレジットの合計、月々の支払い額が表示されます。

通常、信用報告書には、各アカウントが 4 つのカテゴリのいずれかに分類されて記載されます。それらは次のとおりです。

1.住宅ローン口座

ここで、最初の住宅ローンや不動産を担保としたその他のローンを見つけることができます。

2.分割払いアカウント

これらは、支払い日と返済日が事前に設定されているクレジット アカウントです。ここには、自動車ローン、学生ローン、個人ローン、住宅ローンのアカウントが見つかります。

3.リボルビング口座

ここには、与信限度額があり、毎月最低支払いが必要なものがすべて見つかります。ここで最も可能性の高いアイテムはクレジット カードです。

4.その他のアカウント

このカテゴリにリストされているアカウントを持っている人はほとんどいません。これには、毎月全額支払う必要があり、残高を繰り越すことはできないチャージ カードが含まれます。

リストされた各アカウントには、いくつかの異なる項目が報告されます。これがレポートの核心です。

これらの項目を検討するときは、それぞれの項目が正しいことを確認してください。 。エラーを見つけた場合は、それを修正するための手順を実行してください。

ここで、債権者の名前と関連する口座番号がわかります。

アカウント所有者

ここでは、アカウントの所有権 (つまり、アカウントとの関連付け) が表示されます。次のいずれかが考えられます:

期間

アカウントが分割払いプランにある場合、ここで支払い期間がわかります。通常は月単位で表示されます。

学期の頻度

これは、支払いを行う必要がある頻度 (通常は毎月) を定義します。

ローンの種類

これにより、ローンの種類が決まります。自動車、教育、住宅ローン、クレジット カード、チャージ カードなどです。

利用限度額

アカウントにクレジット制限がある場合は、ここにリストされます。債権者が減額を決定した場合、この限度額は口座残高よりも低くなる可能性があります。

高い信用

これは、口座開設以来の最高残高です。

バランス

残高は通常、債権者に応じて月内の特定の時期に報告されます。記載されている金額は、アカウントで報告された最新の残高です。これは、その月のアカウントの最高残高ではありません。

つまり、クレジット カードに 400 ドルを請求し、翌日に支払う場合、報告される残高は 0 ドルとして報告される可能性があります。アカウントを使用していないかのような状態になります。

支払い期限を過ぎた金額

必要な期日までに支払いを怠り、アカウントが債権者に報告された時点でまだ未払いの場合、金額がここにリストされます。

予定支払額

通常、これはアカウントに支払うべき最低金額です。請求サイクルが 1 ~ 2 サイクル遅れている可能性があります。

実際の支払い額

これは、アカウントに転記された最新の支払いです。請求サイクルが 1 ~ 2 サイクル遅れている可能性があります。

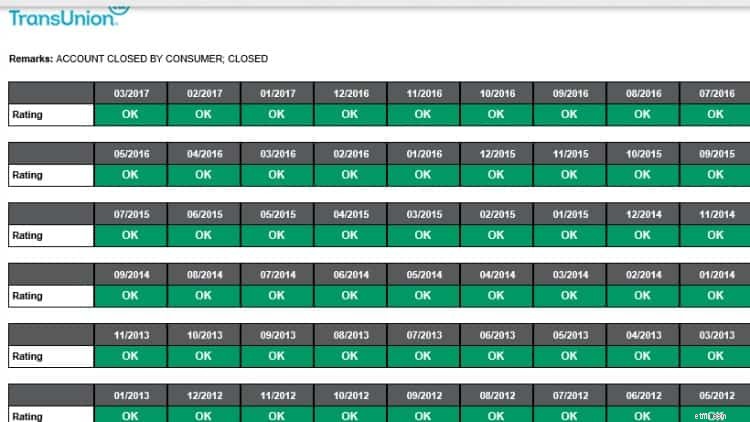

支払い履歴

支払い履歴セクションには通常、何らかの種類のグラフまたはカレンダーが含まれています。毎月、アカウントが現在のものであるか、期限を 30 日、60 日、または 90 日以上超過しているかどうかがリストされます。

トランスユニオン信用報告書

トランスユニオン信用報告書 レビューした月数

これは、債権者があなたのアカウントに関する情報を報告した合計月数です。口座が開設されなくなった場合でも、債権者は依然として情報を報告する可能性があります。

開設日

これが口座開設時のことです。

最後のアクティビティの日付

最後に借金を追加したとき、または支払いを行ったとき。

報告日

債権者が口座に関する情報を報告した最新の日付。アカウントが閉鎖された場合、閉鎖されたアカウントは最大 7 年間レポートに残る可能性があるため、これは数年前の日付である可能性があります。

最後の支払い日

これが、そのアカウントで最後に支払ったときです。

最初の滞納日

過去に請求書を期限までに支払うことができなかった場合は、これが最初の問題が発生した日です。

最初の重大な滞納の日付

60 日以上請求書を支払わない場合、ここでエントリが作成されます。

チャージオフ金額

債権者があなたから借金を回収できないと判断した場合、あなたの口座から請求される可能性があります。言い換えれば、彼らはあなたの借金を回収業者に送る可能性が高いということです。

閉店日

あなたまたは債権者が新しいアクティビティに対してアカウントを閉鎖することに決めた場合は、ここで日付を確認できます。通常、コメント セクションには、誰がどのような理由でアカウントを閉鎖したかが記載されています。

期限を過ぎたアカウントや回収中のアカウントがある場合は、このセクションにリストされます。これらのアカウントは、信用スコアに悪影響を与えるため、不正確な情報がないか徹底的に確認する必要があります。

債権者があなたに支払いをさせることができなくなったと判断した場合、債権を回収業者に売却する可能性があります。その後、回収業者は支払期限を過ぎた金額をあなたから直接回収しようとします。

回収業者は、あなたに支払いをさせるためにあらゆる手段を講じることで知られています。そのような状況における自分の権利を知っておく必要があります。

このセクションには、破産、先取特権、または判決に関する情報が含まれており、連邦、州、または郡の裁判所記録に基づいています。

誰かがあなたの信用報告書の閲覧を要求すると、それは記録され、問い合わせとしてリストされます。問い合わせには、ハード問い合わせとソフト問い合わせの 2 種類があります。

難しい問い合わせは、あなたが許可を与えるものです。

ローンを申し込むとき、債権者は通常、あなたの信用報告書の閲覧を求めます。リクエストを承認すると、これは難しい調査としてカウントされます。

厳しい問い合わせはあなたの信用スコアに影響を与える可能性があり、将来の貸し手はそれらを閲覧することができます。

ソフト照会とは、将来の貸し手があなたの信用を審査していないすべての信用照会です。それらには以下が含まれます:

信用報告書を注文し、読んで理解するには時間がかかりますが、これは不可欠です。

信用報告書はさまざまな方法で利用され、情報に誤りがないか常に確認することで、経済生活全体にわたって多くのお金(とストレス)を節約できます。

上で述べたように、毎年同じ日に 3 局すべての報告書を注文する人もいます。レポートのアクティビティをより頻繁に確認できるように、4 か月ごとに 1 つのレポートを取得することを選択する人もいます。

最も重要なことは少なくとも年に 1 回はレポートを確認することです。 。間違いを見つけた場合は、すぐに修正してください。

FCRA は、信用調査会社と情報提供者 (信用調査会社にお客様に関する情報を提供する個人、企業、または組織) の両方に、お客様のレポート内の不正確または不完全な情報を修正することを義務付けています。この法律に基づくすべての権利を活用するには、 信用調査会社および情報提供者に問い合わせてください。

Amy と Vicki は、Adams Media の『Estate Planning 101, From Avoiding Probate and Assessing Assets to settinging Directives and Understanding Taxes, Your Essential Primer to Estate Planning』の共著者です。

お金持ちの女性

エイミー ブラックロックとヴィッキー クックは、2018 年 3 月に Women Who Money を共同設立し、個人の財務、キャリア、起業家に関するトピックに関する有益な情報を提供して、自信を持ってお金を管理し、純資産を増やし、全体的な財務健全性を改善し、最終的には経済的自立を達成できるようにしました。