お金に関する質問がたくさんあります。これらの質問は質問者とそのニーズによって異なる傾向がありますが、他の質問よりもよく受ける質問が 1 つあります。「高いリターンを備えた安全な投資とは何ですか?」

過去 10 年ほどの間、私はこの質問に対する答えを見つけられませんでした。確かに普通預金口座や譲渡性預金は安全ですが、もはや魅力的な投資対象ではありません。 2008/2009 年の大不況以来、金利は驚くほど低い状態が続いています。これは仕様によるものです。政府はあなたがお金を普通預金口座に預けることを望んでいません。彼らはそのお金が経済に循環することを望んでいます。

長期的には、株式市場は優れた収益をもたらします。しかし、人々が「安全な」投資を求めるときは、短期的なボラティリティを避けたいと考えています。つまり、株式は問題外です。 (そして、ビットコインや貴金属などはさらに問題外です!)

しかし今日、ブログを読んでいるときに、マイケル キッチェスのファイナンシャル プランナー向けの毎週のまとめからのリンクを偶然見つけました。彼が話してくれた話は私の心を驚かせました。 ウォール ストリート ジャーナルに執筆 、ジェイソン・ツヴァイクは、目に見えない安全で高収益の取引について説明します。 (この記事はペイウォールの内側にあります。) その安全で高収益の取引?米国政府のシリーズ I 貯蓄債券。

これらのインフレ調整後の債券の利回りは現在、年間 3.54% です。

ツヴァイクはこう書いています。

経済学者らは、フリーランチなどというものは存在しないと言うが、I債は元の資本に加えて途中で公定生活費が増加した場合に回収できるという米国政府の保証を提供してくれる。唯一の注意点は、これが食べ放題のビュッフェではないということです。購入上限は、アカウント所有者あたり年間 10,000 ドルです (税金還付を I ボンドの形で受け取ることを選択した場合を除く)。

皮肉なことに、収入や投資が少なくなればなるほど、債券はより強力なツールになります。

私は I Bonds について詳しくなかったので、今日は I Bonds について読むのに数時間を費やしました。私の投資ポートフォリオにそれらを追加し始めようと思います。あなたもそうしたいかもしれません。私が学んだことを共有しましょう。

シリーズ I 貯蓄債券 (または単に「I 債券」) は、変動金利のインフレ連動債です。この変動レートは 2 つの要素で構成されます。

固定金利要素と変動金利要素が加算されて、現在の複合金利が生成されます。なぜなら、インフレはマイナスになる可能性があるからです(別名)。 デフレ)、変動金利がマイナスになることもあります。そうなると、I Bonds の現在の利回りが固定金利を下回る可能性があります。ただし、 これらの債券に利息が付くことはありません。 利回りはゼロ以下。価値を失うことはありません。

半年ごとに利息が複利になります。 I 債券は州税と地方税が免除されますが、償還時には連邦所得税の対象となります。

それはすべて複雑に聞こえますか?本当のところ、そうではありません。

シリーズ I 債券を購入すると、固定金利が固定されます。その後、6 か月ごとに、インフレに基づいて変動金利が調整されます。

現在、シリーズ I 貯蓄債券の固定金利は 0% です。実際、2008 年 5 月以降に発行されたすべてのシリーズ I 債券の固定金利は 1% 未満のままです。では、なぜそれらをポートフォリオに追加することを検討するのでしょうか?なぜなら、固定金利が低いにもかかわらず、こうしたものは依然として普通預金口座や譲渡性預金よりも収益が高いからです。

そうは言っても、これらの債券に投資した現金は、銀行に預けた資金よりも流動性がはるかに低くなります。

他にも知っておくべき欠点がいくつかあります。まず、I Bonds は Treasury Direct からのみ電子的に購入できます。 (これは米国政府の公式サイトなので安全です。安全であるべきです。) 次に、I 債券は毎年 10,000 ドルしか購入できません。

「だけ」って言いましたか?嘘をつきました。ある意味。所得税の還付金を利用して I Bonds を購入することもできます。そうすることで、毎年最大 5000 ドル追加の I Bonds を取得できるようになります。そしてこの方法で購入した債券は紙です。 電子ではなく債券。

これらの投資手段について、他にも知っておきたいマイナーなことがあります。さらに詳しい情報が必要な場合は、シリーズ I 貯蓄債券に関する公式 FAQ をご覧ください。 (また、I Bonds と TIPS (財務省のインフレ連動証券) を比較したこの表も気に入っていただけるでしょう。)

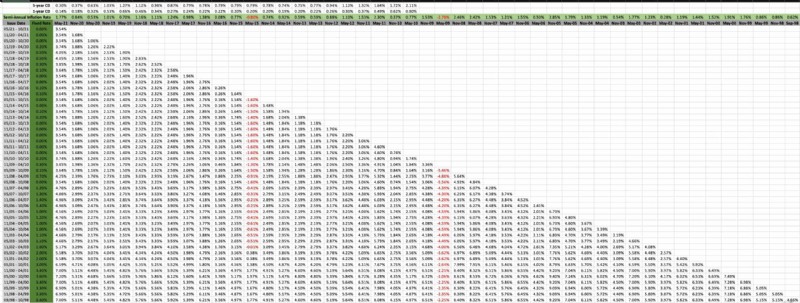

私はお金のオタクなので、そして好奇心があったため、1998 年 9 月の発表以来のシリーズ I 債券利回りの歴史を記録するスプレッドシートを作成しました。(これは Treasury Direct の公式表に基づいていますが、より見やすく、将来更新しやすいようにしました。)

これは幅の広いスプレッドシートなので、この画面では読み取れません。新しいタブで画像を開くとよいでしょう。 (画像をクリックする必要があります) その場合でも、画像を読み取れるようにするには、手動で画像サイズを再調整する必要がある場合があります。

このスプレッドシートの読み方は次のとおりです。

このスプレッドシートを見ると、I ボンドが常にあるわけではないことがわかります。 5 年物譲渡性預金よりも優れたパフォーマンスを示しますが、通常は優れています。また、1 年間の CD であっても、数か月間はより良い収量が得られた場合が何度かありました。

私は貯蓄債券を購入したことがありません。それはまもなく変わります。

私は、家のための貯蓄、大学教育のための貯蓄など、中期投資の手段として I Bonds を使用するというアイデアが好きです。期間が 5 年より長く、たとえば 15 年より短い場合、 これらは特に魅力的な選択肢です。 それがお金なら失うわけにはいきません。今のところ、普通預金や CD よりも好きです!

より長い期間をかけて、より大きなリスクを取ることができる資金を得るには、インデックス ファンドに投資する方が良いでしょう。シリーズ I 債券は長期的には株式ほどの利益は得られません。いずれにしても、過去の平均に基づいたものではありません。しかし、それは問題ではありません。こうした絆は、巣の卵を育てるためのものではありません。巣の卵を安全に保つためのものです。

たとえ今は魅力的でなくても、シリーズ I 債券に注目して、その固定金利がどこに行くのかを確認する必要があります。 (20 年以上前と同様に) 3% の範囲まで上昇すれば、非常にお買い得です。

更新: クリス・マムラ、Can I Retire Yet?は、シリーズ I 債券と TIPS という 2 つのインフレ連動国債を比較する記事を公開しました。この種の投資に興味がある場合に役立つ情報があります。