投資は、退職後の貯蓄や歴史的な低金利の普通預金口座金利で不労所得を得るために不可欠な部分です。

しかし、投資について調べたりポートフォリオを管理したりするのはストレスがかかり、時間がかかるため、多くの人が投資をためらっています。

Betterment は、新規および経験豊富な投資家が最小限の労力で財務を改善できるよう、管理された投資ポートフォリオやその他の金融商品を提供しています。

概要

Betterment は、従来の人間のファイナンシャル アドバイザーに代わる手段を投資家に提供する、大規模なロボット投資家サイトの 1 つです。ロボ投資家を立ち上げた最初の金融グループの 1 つとして、同社は投資ニーズに合わせて低料金と使いやすいアプリを提供しています。

長所

短所

Betterment は、投資を完全に管理する最初のロボアドバイザーの 1 つです。このサービスは、モダン ポートフォリオ理論を使用して、分散された株式と債券のインデックス ファンド ポートフォリオを構築します。

独自の投資を選択してポートフォリオのバランスを調整する時間がない場合や、その希望がない場合は、このプラットフォームを使用することをお勧めします。この投資アプリは、投資目標とリスク許容度を共有すると、これらの決定を下します。

最高のロボアドバイザーの 1 つであることに加えて、いくつかの追加サービスも利用できます。

追加機能は次のとおりです:

Betterment を使用する最大の理由は投資商品ですが、銀行口座専用にプラットフォームを使用することもできます。

投資サービスには手数料がかかりますが、銀行口座は無料です。

投資アカウントには年間顧問料が必要ですが、この料金はサービスによって毎月差し引かれます。

2 つの異なる投資料金プランがあります:

年間顧問料は、ETF を売買するためのポートフォリオの自動リバランスを含むすべての費用をカバーします。

ファンドマネージャーが徴収するETF経費率は追加料金となります。ただし、手数料は自己管理口座で同じファンドを購入する場合と同じです。

オプション料金の 1 つはファイナンシャル アドバイザーのアドバイス パッケージで、299 ドルから 399 ドルかかります。

プレミアム プランでは、ファイナンシャル アドバイザーに無制限にアクセスできます。ただし、最低口座残高は 100,00 ドルで、年間顧問料は 0.40% です。

当座預金口座または現金準備金口座にはサービス手数料はかかりません。

Betterment では、次のような銀行特典も提供できます。

手数料はかかりませんが、キャッシュ リザーブ アカウントを開設するには、最低 10 ドルの入金が必要です。

投資口座の最低年齢は 18 歳です。州法により、銀行口座を開設するには 19 歳または 21 歳である必要がある場合があります。残念ながら、このプラットフォームは現在、18 歳未満の未成年者向けの保管アカウントを提供していません。

ここでは、Betterment での投資の仕組みと、各メンバーが享受できる主なメリットのいくつかを紹介します。

次の投資口座を開設できます:

初期残高が 0 ドルの課税口座または退職金口座を開設できます。口座を開設すると、投資目標と資産配分を立てることができます。

ただし、最初の投資を行うにはアカウント残高が少なくとも 10 ドルである必要があり、その後のすべての取引の最小投資額は 10 ドルです。

Betterment は 2 種類の投資口座を提供しています:

投資の選択肢は同じです。ただし、デジタル プランでは、より多くのアドバイス オプションが提供されます。

Betterment Digital には最低残高要件がないため、おそらく Betterment Digital から始めることになるでしょう。

アカウントの利点:

年間勧告はわずか 0.25% です (プレミアムの場合は 0.40%)。アカウント残高が 100,000 ドルを超えている場合でも、追加のプレミアム機能が必要なければ、このアカウント プランを維持できます。

プレミアム料金プランの資格を得るには、少なくとも 100,000 ドルの投資口座残高が必要です。

プランの追加特典には以下が含まれます:

これらのメリットが年間 0.40% の顧問料に値するかどうかを判断する必要があります。

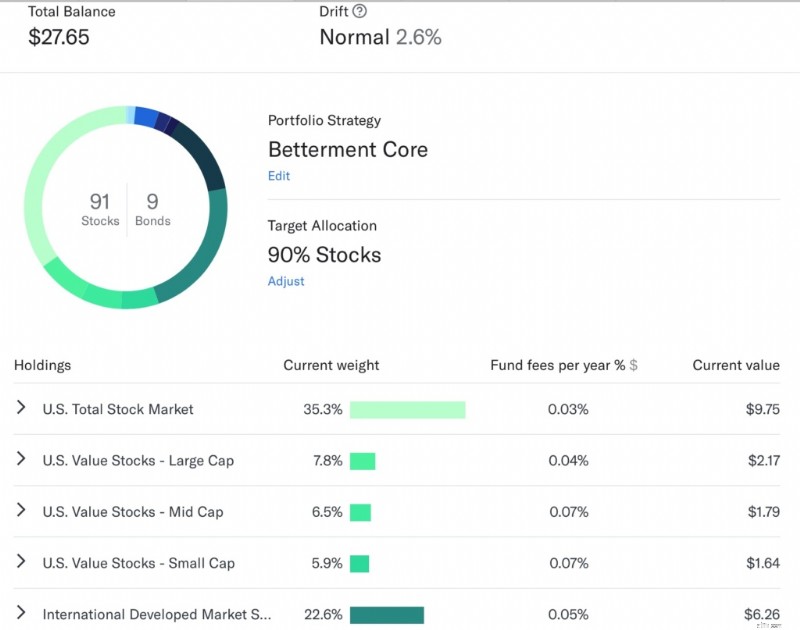

コア ポートフォリオは、ファンド手数料が最も低く、モダン ポートフォリオ理論に基づいて資産配分を行うことができるため、標準的な投資戦略です。

ベターメントでは、リスク許容度や年齢に合わせて、ファンド手数料が低い株式インデックスETFと債券インデックスETFを組み合わせることを推奨しています。

年齢が上がるにつれて、プラットフォームは自動的にリバランスしてより多くの債券ファンドを保有できるようにします。債券ファンドは本質的に株式よりもリスク回避性が高く、ボラティリティが低いものです。

高度なポートフォリオ戦略を追加して、特定の戦略に焦点を当てることもできます。これらのポートフォリオはオプションです。

このプラットフォームを使用すると、これらの戦略とコア ポートフォリオに投資できます。コア ポートフォリオが不要な場合は、1 つまたは複数の高度な戦略にのみ投資できます。

高度なポートフォリオ オプションは次のとおりです。

これらのポートフォリオは、よりアクティブな投資アプローチを採用しており、コア ポートフォリオほど厳密に市場全体のパフォーマンスを追跡しようとはしません。

どの戦略を試すかによっては、より頻繁に資産を売却できる可能性があります。各販売は、非退職口座における課税対象イベントとなります。

ユーザーは、ポートフォリオの資産クラスと地理的ウェイトを変更することもできます。この機能はオプションですが、自動投資を好みながらも一部の投資オプションをコントロールしたい経験豊富な投資家にとっては有益です。

ポートフォリオのリバランスは、目標の資産配分を維持するのに役立つため必要です。株式と債券のバランスが目標配分から大きく外れることは望ましくありません。

Betterment は、ポジションが目標パーセンテージから「ドリフト」した場合に、必要に応じてポートフォリオのバランスを再調整します。新たに投資するたびに、現金の最初の部分で最も不足している資金が購入されます。

このサービスは、割り当て超過のポジションを売却し、割り当て不足のポジションに利益を再投資する場合があります。サービスがポートフォリオをリバランスする頻度についてカスタマイズしたルールを作成できます。

税損失の回収は、損失が発生した証券を売却し、その後、代わりに同様の証券を購入するときに発生します。

この売却と交換により、投資家は「資産クラスへのエクスポージャー」を維持しながら、税金に対するキャピタルロスを請求することができます。これらの損失により、非退職口座の課税対象利益を最小限に抑えることができます。

この機能は無料であり、ポートフォリオ残高が十分に大きい場合は、このリバランス ツールの恩恵を受けることができると Betterment は示唆しています。他のロボアドバイザーは、この利便性のために追加料金を請求する場合があります。

Betterment で課税対象の退職金口座と税制優遇退職金口座をお持ちの場合、プラットフォームは税務調整機能を使用して税務状況を最適化します。

このサービスは主に、税金が有利な口座内のより課税所得の高い資産に投資します。したがって、課税口座には、課税対象の少ない収入を生み出す資金が保持されることになります。

社会的責任のある市場資産を投資対象に提供することに加えて、Betterment は慈善活動も行っています。

自分のアカウントから慈善団体に株式を直接寄付することができ、税控除の対象になります。寄付することにしたものに対してキャピタルゲイン税を回避できます。

当座預金口座を Betterment にリンクすると、自動的に口座に直接送金できるようになります。

貯蓄をさらに自動化したい場合、Betterment には SmartDeposit と呼ばれる機能があり、当座預金口座から不必要な現金を取り出して投資します。

この機能は Acorns に似ていますが、SmartDeposit では予算を設定できるため、アカウントから多額の支出が発生しないことがわかります。

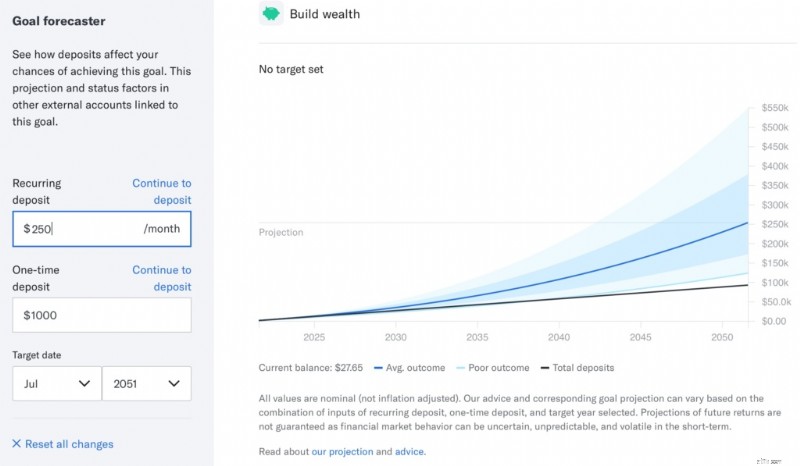

Goal Forecaster ツールを使用すると、将来のポートフォリオの潜在的な価値を予測できます。予測を調整するには、初期投資額と定期的な拠出額を入力するだけです。

このツールは、市場の動向とポートフォリオのリバランスに応じて、平均的な結果、有利な結果、および不利な結果を推定します。

あなたのポートフォリオで投資できる株式および債券 ETF をいくつか紹介します。あなたのポートフォリオは主に Vanguard、iShares、Schwab ETF に投資します。

Betterment は次の株式 ETF を提供しています。

米国株式市場全体 – バンガード米国トータル・ストック・マーケット・インデックスETF(VTI)

これらの銘柄により、米国株式市場全体に幅広く触れることができます。

米国大型バリュー株 – バンガード米国大型株バリューインデックスETF(VTV)

これは米国のトータル・ストック・マーケットに似ています。ただし、株価収益率が低い大企業にポートフォリオを集中させることを目的としています。

米国中型バリュー株 – バンガード米国ミッドキャップ・バリュー・インデックスETF (VOE)

これは米国の Total Stock Market に似ていますが、株価収益率が低い中規模企業にポートフォリオを集中させることを目的としています。

米国小型バリュー株 – バンガード米国小型株バリューインデックスETF(VBR)

これは米国の Total Stock Market に似ていますが、株価収益率が低い中小企業にポートフォリオを集中させることを目的としています。

国際株式 – バンガード FTSE 先進国市場インデックス ETF (VEA)

英国、ヨーロッパ、日本など、さまざまな国に触れることになります。

新興市場株 – バンガード FTSE エマージング インデックス ETF (VWO)

発展途上国の近代化と成長に合わせてポートフォリオを拡大することはできますが、これらの国々ではリスクも高くなる傾向があります。

利用可能な債券 ETF は次のとおりです。

短期国債 – iシェアーズ短期国債インデックスETF(SHV)

これらは低リスクであり、1 か月から 1 年で成熟する可能性があります。

インフレ連動債券 – バンガード短期インフレ連動国債インデックスETF (VTIP)

ポートフォリオ資産の一部は、インフレによる減価の影響から保護されます。

米国高品質債券 – バンガード US トータル ボンド マーケット インデックス ETF (BND)

これらの債券は一般的に安定しており、リスクが低く、満期までに平均 7 年かかります。

地方債 – iシェアーズ・ナショナルAMTフリー・ミュニ・ボンド・インデックスETF(MUB)

これらの債券は連邦政府により非課税であるため、課税対象のポートフォリオに優れた追加を加えることができます。

米国社債 – iシェアーズ社債インデックスETF(LQD)

この種の債券は、事業活動に資金を提供し、債券ポートフォリオの多様化を支援するために作られています。

国際市場債券 – バンガード・トータル・インターナショナル・ボンド・インデックスETF(BNDX)

これらの債券は米国外の政府や組織によって発行されており、金利の多様化を実現できます。

新興国債券 – iシェアーズ JP モルガン USD 新興国債券 ETF (EMB)

これらは急成長国の政府によって発行され、リスクは高くなりますが、期待されるリターンも高くなります。

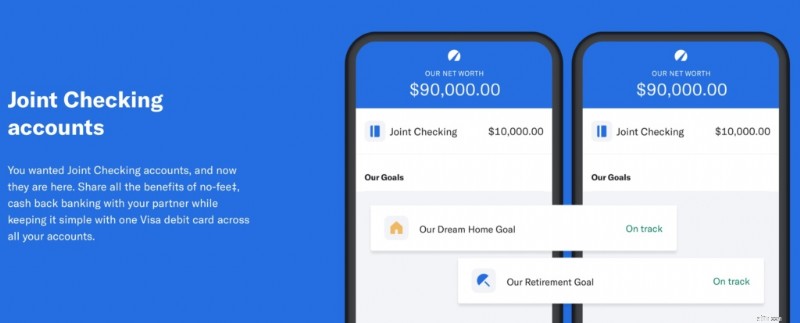

2 つの異なる手数料無料の銀行口座を開設できます。投資口座は、これらの口座のいずれかを持っている必要はありません。

Betterment 当座預金口座は、いくつかの魅力的な機能を備えた手数料無料の当座預金口座です。個人アカウントと共同アカウントが利用可能です。

最高の特典には次のようなものがあります:

このアカウントには利息は付きませんが、参加購入で現金特典を獲得できます。ほとんどのオファーでは、店舗やレストランで最大 5% が還元されます。最適なオプションを見つけるために、これらの他の無料当座預金口座を検討することもできます。

有利子のキャッシュ リザーブ アカウントは手数料無料ですが、最低 10 ドルの開設入金が必要です。

このアカウントは、短期的な貯蓄目標のために未投資の現金を保管するために使用できます。高利回り普通預金口座の代替手段としても利用できますが、毎月無制限に引き出すことができます。

アカウントの利点は次のとおりです:

Betterment には 4 つの提携銀行があるため、この口座は平均を上回る FDIC 保険を提供できます。各パートナー銀行は、最大 250,000 ドルの FDIC 保険を提供しています。

このプラットフォームは、いくつかの無料および有料のファイナンシャル プランニング ツールを提供します。

すべてのユーザーは、CFP® 専門家によるアドバイス セッションをリクエストできます。これらのセッションは 45 ~ 60 分かかり、費用は約 299 ドルです。プレミアム プラン メンバーは各セッションが無料で、60 分以上継続できます。

アドバイス パッケージのトピックには次のものが含まれます。

無料の退職計画ツールは、インタラクティブな退職計算ツールです。

優れた計画機能には次のようなものがあります。

このツールは効果的な計画ツールですが、複数のシナリオを実行して退職後の貯蓄をシミュレーションできる Boldin の機能を高く評価することもできます。

オンライン ダッシュボードで退職後の貯蓄目標を作成することもできます。この機能は、多くのオンライン銀行が提供しているものと似ています。目標を達成するための毎月の貯蓄額を計算できます。

追跡できる目標には次のようなものがあります。

このサービスは、最も受動的収入を獲得し、リスクを管理するのに役立つ投資口座または銀行口座を推奨します。

インデックスファンドのみに投資する完全に自動化された投資口座が必要な場合は、Betterment を使用する価値があります。このプラットフォームは、投資を容易にするいくつかの機能を提供します。

同じプラットフォーム上に課税対象口座と退職投資口座があるため、税金損失の回収や税金との調整された投資が簡単に利用できるようになります。これらの機能が必要な場合は、銀行製品や計画ツールも検討する価値があります。

ただし、自分で投資を管理することに慣れている場合は、Betterment を避けることもできます。投資口座顧問料はロボアドバイザーにとっては妥当なものですが、無料の投資アプリが多数ある場合には、それでも煩わしい場合があります。

このプラットフォームを使用することの良い点と悪い点は次のとおりです。

Betterment の仕組みに関してよくある疑問をいくつか挙げます。

Betterment には手数料を払う価値がありますか?

年間0.25%のアドバイザリーは、同様のロボアドバイザーと競合します。完全に自動化されたポートフォリオが必要で、インデックス ファンドにのみ投資したい場合は、手数料を支払う価値があります。

Betterment を使用する最大の理由には、自動リバランス、税金損失の回収、財務アドバイザーへのアクセスなどが含まれます。

Betterment 銀行口座は手数料無料で、当座預金口座や利息付き普通預金口座が必要な場合に最適な選択肢です。

Betterment では私のお金は安全ですか?

プラットフォームが閉鎖された場合、Betterment への投資には SIPC 保険が適用されます。ただし、投資には通常の市場損失が発生する可能性があります。

Betterment 当座預金口座には 250,000 ドルの FDIC 保険があり、キャッシュ リザーブ口座には 100 万ドルの FDIC 保険があります。

Betterment のカスタマー サポート オプションとは何ですか?

このプラットフォームには、広範なオンライン ナレッジ ライブラリがあります。電子メールを送信することもできます。もう 1 つのオプションは、個人的なアドバイスを受けるための 1 対 1 のファイナンシャル アドバイザー セッションを受けることです。

Wealthfront vs Betterment:どちらのプラットフォームが優れていますか?

どちらのプラットフォームも、競争力のある顧問料、投資オプション、銀行口座を備えています。

財務アドバイザーにアクセスしたい場合は、Betterment の方が良い選択肢になる可能性があります。ただし、Wealthfront は、より優れた無料のファイナンシャル プランニング ツールを提供しており、ポートフォリオ残高が 100,000 ドルを超えている場合は、より多くのポートフォリオをカスタマイズできる場合があります。

Betterment にはモバイル アプリがありますか?

はい、モバイル アプリは iOS および Android デバイスで利用できます。 Web プラットフォームと同じ機能を備えています。 Betterment アカウントの設定は簡単です。

Betterment は使いやすいですか?

Betterment 投資プラットフォームは操作が簡単で、初心者にも経験豊富な投資家にも適しています。

退職後の貯蓄に関しては、時間は味方でもあり敵でもあります。投資が遅すぎると、おそらく思った以上に長く働くことになります。あるいは、退職後にお金が足りなくなるかもしれません。

早めに投資すれば、早期リタイアしたり、旅行したり、仕事をしたり(しなくても)、やりたいことを自由にできるようになります。

Betterment は、投資、投資ポートフォリオの作成、短期および長期の目標に向けた貯蓄に役立ちます。多くの機能と競争力のある手数料により、最高のロボアドバイザーの 1 つです。

推奨書籍

†Betterment Cash Reserve (「キャッシュ リザーブ」) は、Betterment LLC によって提供されます。 Betterment LLC の顧客は、Betterment Securities に保有する証券口座を通じてキャッシュ リザーブに参加します。 Betterment LLC もその関連会社も銀行ではありません。キャッシュ リザーブを通じて、顧客の資金は 1 つ以上の銀行 (「プログラム バンク」) に預けられ、そこで変動金利が適用され、FDIC 保険の対象となります。キャッシュ リザーブは、Betterment の顧客に、Betterment LLC および Betterment Securities を通じて有価証券を購入するために現金で利子を得る機会を提供します。現金準備金を長期的な投資オプションとして見るべきではありません。

証券口座に保有されている資金は FDIC の保険ではありませんが、SIPC によって保護されています。プログラム銀行との間で移動中の資金は、通常、FDIC の保険は掛けられていませんが、SIPC によって保護されています。ただし、これらの資金が入金後または出金前にスイープ口座に保持されている場合は除きます。この場合、資金は FDIC 保険の対象となりますが、SIPC によって保護されません。 詳細については、「Betterment クライアント契約」を参照してください。 キャッシュ リザーブに預け入れられた資金は、資金が 1 つ以上のプログラム バンクに到達すると、最大 1,000,000.00 ドル (または共同口座の場合は 2,000,000.00 ドル) の FDIC 保険を受けることができます (最大 4 つのプログラム バンクの保険可能容量 (たとえば、個人または共同) ごとに最大 250,000 ドル)。プログラム銀行が 4 つ以上ある場合でも、顧客は必ずしも 1,000,000 ドル (共同口座の場合は 2,000,000 ドル) を超える FDIC 保険を提供する方法で預金を割り当てられるとは限りません。 FDIC は、Cash Reserve の現金だけでなく、銀行で同じ保険対象能力で保持されているすべての口座に基づいて保険限度額を計算します。顧客が 1 つ以上のプログラム バンクを預金の受け取りから除外することを選択した場合、キャッシュ リザーブを通じて利用できる FDIC 保険の金額が低くなる可能性があります。顧客は、キャッシュ リザーブ以外のプログラム バンクに保有されている既存の預金を含む、各プログラム バンクの総資産を監視し、FDIC の保険限度額を超えないようにする責任があります。これにより、一部の資金が無保険になる可能性があります。 FDIC 保険の詳細については、www.FDIC.gov をご覧ください。 プログラムバンクに保管されている預金は、SIPC によって保護されません。詳細については、利用規約全文と Betterment LLC の Form ADV Part II をご覧ください。