今お金を使って何をするかがその後の人生に影響を与えるため、お金を賢く投資しましょう。 。そして、私の晩年は黄金色に輝き、安全なものであってほしいと思っています。きっとあなたもそれを望んでいますよね?

では、最も一貫した結果を達成するために戦略的に資金を投資する最良の方法は何でしょうか?長期投資にはいくつかの基本的なルールがあります。どれだけ積極的になりたいかのスタイルは人それぞれですが、最も重要な 2 つの要素は年齢と収入です。

1,000 ドル、10,000 ドル、さらには 20,000 ドルの投資を検討している場合に検討すべき投資機会をいくつか紹介します。お金を賢く投資するために、次の方法を見てください。詳細な質問が多数ある場合は、認定ファイナンシャル アドバイザーに相談することをお勧めします。

この投資戦略は短期的な目標に沿ったものですが、財務にとっては非常に重要です。最近では、無料で開設でき、競争力のある金利を提供する消費者向けのオンライン銀行が存在します。熱心に貯金しているのなら、利息も得られるはずですよね?

オンライン普通預金口座は、緊急資金、旅行、ホリデー プレゼント、車など、特定の目的のために流動的な現金を節約するのに最適です。簡単に手に入るお金があると、安心感が得られ、ストレスが軽減されます。

誰もがこの種のクッションを必要としています。そのお金を節約するのに最適な場所は、オンライン普通預金口座です。 CIT 銀行 は、競争力のある金利で高利回りの普通預金口座を提供します。

Fundrise のようなテクノロジー企業のおかげで、わずか 10 ドルから不動産に投資できます。不動産クラウドファンディング関係者によると、年間8~12%のリターンが期待できるという。ただし、それよりもはるかに高くなる可能性があります。

しかし、お金に関連するあらゆるものと同様に、一部の否定論者は留保を抱いており、購入する前に十分に調べてファイナンシャルアドバイザーに相談するよう投資家に警告しています。

クラウドファンディングは投資の検討材料になるかもしれませんが、代替資産への投資を始める前に必ず基礎を固めてください。あなたの優先事項は、まず 401(k) または IRA に積極的に貢献することです。

場合によっては、株式市場で遊んで個別の株にお金を投資するのが楽しいこともあります。しかし結局のところ、これは退職後の基礎を築く一貫した方法ではありません。

長期的に投資するということは、投資の価値が時間の経過とともに上下することを理解することを意味します。バンガードの創設者ジャック・ボーグルは、このことについてよく議論し、長期、低手数料、インデックスファンドの重要性を強調しています。

同様に、億万長者のウォーレン・バフェット氏も安全策を講じており、S&P 500指数90%、米国債10%というインデックスポートフォリオがおそらくほとんどの投資家にとって最善の策であると信じている。両氏はシンプルに保ち、最小のリスクで最大のリターンを生み出すインデックスファンドを選択するようアドバイスしている。

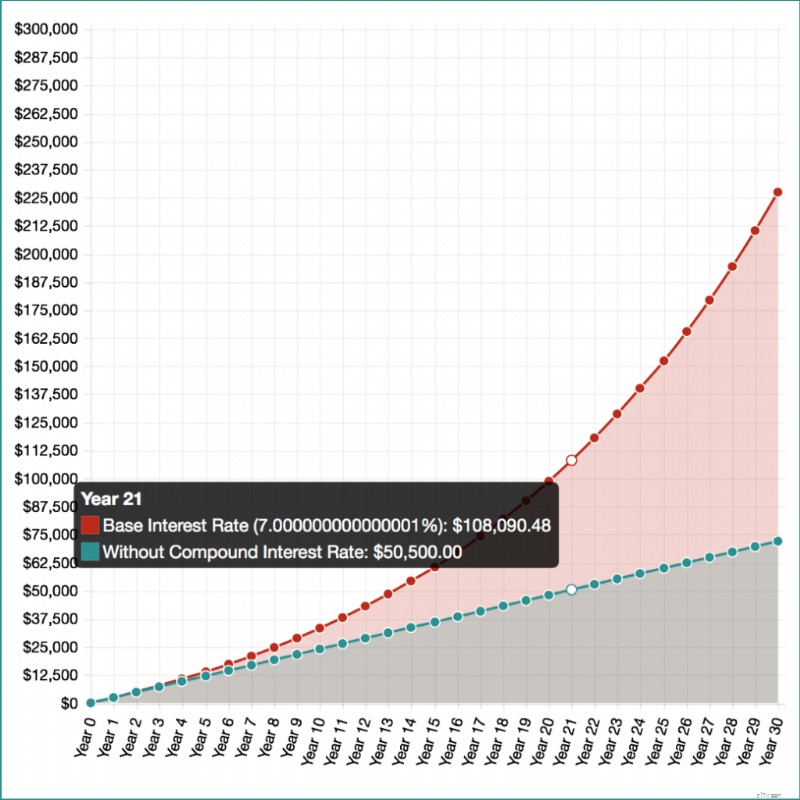

あなたが大学時代に貯蓄を始め、わずか 100 ドルで投資し、毎月 200 ドルを寄付できるほど賢かったとします。

7% の収益率であれば、30 年後には 227,467 ドルを手に入れることになります 。もちろん、目標は毎月 200 ドル以上を支払うことですが、これは複利の力の一例にすぎません。

Investor.gov には、詳細な結果と、利息ありとなしの収益の差を表示できる便利な計算ツールがあります (スクリーンショットも添付しました)。

投資家へのヒント: 個別株の購入はリスクが高く、非常に変動しやすいため避けてください。

個別の株を買って一攫千金を期待するのは、退職後の大きな賭けであり、賢明な投資のすべての信条に反します。

たとえば、注目のハイテク企業の株を購入したところ、その会社がたまたま経営不振に陥ったり、倒産したり、さらには悪い四半期を経験したとします。苦労して稼いだお金を一夜にして失うこともあります。

私が個人金融会社で働いていたとき、従業員のわずか 2% が 401(k) プログラムに登録していることを知りショックを受けました。 2 パーセント — そしてこの会社は、他の人がお金について学ぶのを助けることになっている従業員でいっぱいです!

あなたの雇用主は 401(k) を提供していますか?その場合は、すぐにサインアップする必要があります。これはどれだけ強調しても足りません。 401(k) は雇用主が提供する貯蓄プランで、給与の一部を取り出して投資し、退職時に引き出すまで貯蓄したお金に対する所得税を繰り延べることができます。

401(k) に投資する最善の方法は、雇用主とのマッチングに十分な貢献をしているかどうかを確認することです。雇用主との一致率は、数パーセントから 100 パーセントまで大きく異なります。

あなたの雇用主が、あなたの拠出額の最大 6 パーセントに対して 50 パーセントの一致を提案したとします。あなたが年間給与の 6 パーセントを拠出すると、雇用主は 3 パーセントを拠出します。これは無料のお金です!

401(k) に加えて、Roth IRA を開くこともできます。 Roth IRA は、年間 7,000 ドルの税引き後の収入を貯蓄できる個人退職口座です。 50 歳以上の場合は、8,000 ドルを寄付できます。

401(k) と Roth IRA をお持ちの場合、毎年最大 27,000 ドル、または 50 歳以上の場合は 28,000 ドルを節約できます。Roth IRA での収益は非課税であり、59 歳半以降に出金する限り出金も非課税です。 Vanguard などの低手数料のオンライン証券会社を使用して口座を開設できます。

Traditional IRA は、あなたの寄付が納税申告書の控除対象となる場合があるため、Roth IRA とは少し異なります。退職時に控除するまで、税金を繰り延べて収入が増える可能性があります。

Roth IRAとTraditional IRAの違いは、多くの投資家が退職後はより低い税金層に入ると信じていることです。したがって、退職後にトラディショナル IRA にかかる税金を支払う方が、収入を得ているときに支払うよりもコストが安くなる可能性があります。繰り返しになりますが、それはあなたのライフスタイルと仕事の状況によって異なります。

投資信託は、他の投資家、企業、組織によって作成された資金のプールです。株式と債券のポートフォリオのようなものです。他の投資手段と同様に、長期的な戦略を採用し、株式と債券のより幅広いポートフォリオに投資する必要があります。

投資信託は分散されたファンドであるため、長期投資に優れていると考えられています。プロの投資マネージャーがすべての調査と取引を行います。資金は証券口座を通じて購入できますが、Vanguard や Fidelity などの会社を利用すると取引手数料を節約できます。

上場投資信託 (ETF) は、証券取引所で証券会社を通じて売買できる有価証券のグループです。このため、ETF の購入は個別株の購入と同様になります。

ETF の良いところは、世界中の多くの市場や産業にアクセスできることです。目標と、どの程度のリスクを取るかに応じて投資できます。

あらゆる種類のETFを購入でき、投資信託とは異なり、販売手数料はかかりません。その代わりに仲介手数料がかかります。 ETF は個人投資家向けに設計されていますが、頻繁に投資する場合は取引手数料がかさむことに注意してください。

CD は預金証書であり、通常、お金に対してより高い金利を提供します。ただし、オンライン普通預金口座とは異なり、いつでも好きなときにお金を引き出すことはできません。そうした場合、手数料というペナルティが課せられることになり、投資の目的そのものが台無しになってしまいます。

CD には固定金利と、お金を引き出すことができる目標日 (満期日とも呼ばれます) が設定されています。 CD を熟成させる期間はあなた次第で、3 か月から 10 年までさまざまなオプションがあります。

流動的な現金が必要ない場合は、CD が最適です。いくら稼げるかを知るために、5,000 ドルのデポジットと 2.5% の金利で 5 年物の CD を開いたとしましょう。 そのお金で約 625 ドルの収益が得られます 。 CD はリスクが低く、多くの場合、CD を開くのに月額料金がかかりません。

収入の 15% を継続的に投資するという目標を設定します。毎月の 401(k) と IRA を最大限に活用しましょう。こうすることで、複利の魔法を働かせて資産を飛躍的に増やすことができます。

ことわざにもあるように、時は金なりです。したがって、投資を始めるのが早ければ早いほど、お金が増えるまでに必要な時間が長くなります。はい、投資は大変かもしれませんが、シンプルにして、401(k) と IRA から始めてください。

すでにこれらのアカウントをお持ちの場合は、最大額になるまで毎月の拠出額を増やしてください。その後、クラウドファンディングや CD など、任意の数の投資を利用します。

推奨書籍