退職後の生活に向けてどれくらい貯蓄すべきかを把握するのは難しいかもしれません。できるだけ早く貯蓄を開始すると、退職後の目標を達成できる可能性が高くなります。

Boldin は、カスタマイズされた退職戦略の構築を無料で支援します。詳細な計画と個別のサポートには、プレミアム ツールも利用できます。

この Boldin レビューは、これが貯蓄戦略を改善するための退職計画ツールであるかどうかを判断するのに役立ちます。私たちは機能を試しているので、実際に見ていただくことができます。

概要

Boldin は、ほとんどのユーザーが満足できる無料の退職計画ツールを提供しています。プレミアム プランとファイナンシャル アドバイザー パッケージは、個別のサポートを提供します。

長所

短所

Boldin は、ブローカーの退職計算ツールよりも詳しい情報を備えた無料および有料の退職計画ツールを提供します。

Boldin の機能には次のようなものがあります。

退職後の進捗状況を予測するための基本的なアンケートに回答するのにかかる時間は 10 分もかかりません。最初のレビュー後、回答をカスタマイズして計画を微調整できます。

退職プランナーは、Empower のような投資追跡アプリというよりは、予算作成アプリに似ています。ただし、Boldin は、有料の PlannerPlus バージョンにアップグレードしない限り、金融アカウントにリンクしません。

1 対 1 のファイナンシャル アドバイザーのセッションにも購入が必要です。とはいえ、ほとんどのプラットフォームは「永久無料」メンバーシップを提供しています。

無料のプラットフォームは、退職後に十分な貯蓄があるかどうかわからない人にとっては良い選択肢となります。カスタマイズ可能な退職プランナーが必要な場合も、このプラットフォームを検討する必要があります。

Boldin PlannerPlus にアップグレードすると、リアルタイムの純資産追跡とお金のシミュレーターが含まれます。パーソナライズされた提案を取得したり、オンデマンドのファイナンシャル アドバイザーを雇って 1 対 1 の計画セッションを行うことができます。

Boldin は銀行レベルのセキュリティでデータを保護します。同社は、サーバーに情報を保存せずに、サードパーティのサービス (Plaid) を使用して銀行口座や証券会社の口座に接続しています。

また、他社のように、有料版へのアップグレードを促す迷惑な電話がかかってくることもありません。無料版のみを使用したい場合は、手間をかけずに使用できます。

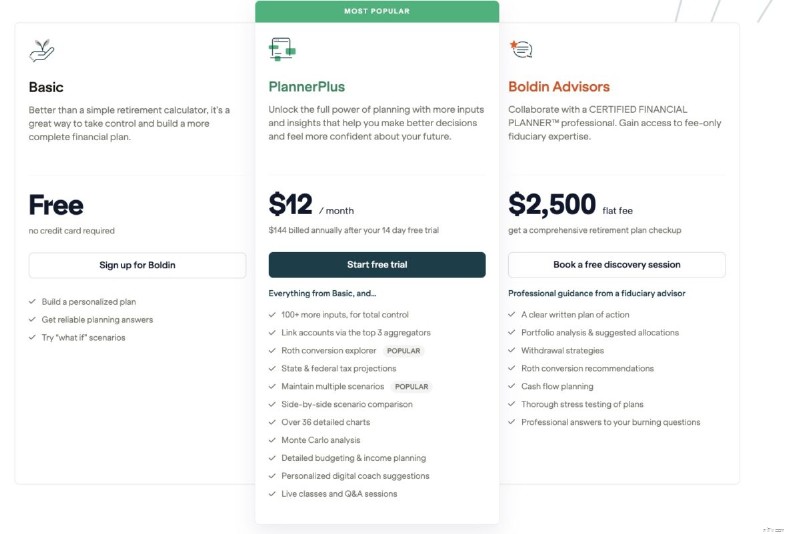

Boldin には、無料から年間 999 ドルまでの 4 つの価格オプションがあります。各オプションの内訳は次のとおりです。

年間費用:$0

デフォルトのアカウント オプションは Basic レベルです。この枠は無料であり、追加機能へのアクセスを希望しない限り、サービス料金を支払う義務はありません。

無料の退職計画ツールには以下が含まれます:

このプランは金融口座にリンクしたり、リアルタイムで純資産を追跡したりすることはありません。

ただし、退職後にどれくらいのお金を持てるか、成功の可能性を高めるためにどのような措置を講じることができるかをすぐに予測できます。また、財務指標を更新して、潜在的な影響を確認することもできます。

すべての新規メンバーは無料のプランナーから始めます。このメンバーシップ プランが提供する情報の量を確認し、すべての機能を利用するためにアップグレードするかどうかを決定できます。

個人的には、現在の進捗状況を大まかに把握したい場合には、この計画で十分だと思います。ただし、さまざまな要因に合わせて仮定を調整できないと、少しイライラすることがあります。たとえば、私は投資不動産を所有しており、これを記録するには有料バージョンが必要です。

年間費用:ドル 144

PlannerPlus レベルには 14 日間の無料トライアルがあり、料金は年間 144 ドル (月額 12 ドル、毎年請求) です。

アップグレードすると、次のようなよりインタラクティブな機能が利用できるようになります。

PlannerPlus では、人間の財務アドバイザーへのアクセスは提供されません。ただし、高度な計画ツールとシミュレーターを使用すると、ほとんどの質問に答えることができます。

計画プロセスをナビゲートするのに役立つライブ Q&A セッションもあります。ウェビナーの主催者は、計画を改善する際の質問に答えることができます。

銀行口座や金融口座をリアルタイムで監視するには、このプランを選択する必要があります。このサービスはあなたの純資産と口座残高を追跡できます。

年間コスト:変動 (平均 1,650 ドル)

Advisor レベルの認定ファイナンシャル プランナー (CFP) にアクセスできます。

費用は、リクエストするオンライン プランニング セッションの数によって異なります。一般的なユーザーは、アドバイザリー サービスに年間 1,650 ドルを費やします。

無料の検出セッションから始めて、このサービスが有益かどうかを判断することができます。その場合、ほとんどのアドバイザーが行うように、割合ではなく定額料金を支払います。

プランには以下が含まれます:

このサービスは、退職後 5 年以内の場合、または保留中の財務上の決定についてアドバイスを求めている場合にこのプランを推奨します。これは、パーソナライズされたファイナンシャル プランニング セッションを提供する唯一の価格帯です。

ここでは、プラットフォームが提供する仮想アドバイザー ツールのいくつかを紹介します。

カスタマイズ可能な退職プランナー ツールは、Boldin の基礎です。このガイドでは、早期リタイアを計画しているか、それとも晩年にリタイアする予定であるかに関係なく、リタイア戦略に影響を与える複数の経済的要因を取り上げています。

基本計画の作成には約 10 分かかります。次に、「マイプラン」メニューで追加情報を追加できます。 必要に応じて、後で詳細を追加および変更できます。この柔軟性は、すべての答えを持っていない場合や、設定プロセス中に見落としている領域を発見した場合に便利です。

予測はアカウントのダッシュボードにグラフとして表示されます。このグラフは、勤務期間中の貯蓄の進捗状況と年間退職金のドローダウンを予測します。

プランナーは次のトピックに関する情報を要求します:

全体的に、プランナーは使いやすいです。ここでは、最も影響力のある要因を見ていきます。

このセクションでは、年間の勤労所得と不労所得の流れを計算します。このツールは、月々の料金を支払った後、超過収益をどこに保存する予定かを尋ねることもできます。

プレミアム加入者は、楽観的予測と悲観的予測の両方で年間給与の増加を確認できます。

無料版では、月々の合計支出、多額の一時的支出、および住宅ローン以外の負債のみが尋ねられます。この計算では、収入と支出をすばやく比較して、キャッシュ フローと純資産を予測します。

PlannerPlus は詳細な予算作成ツールを提供しますが、75 以上のカテゴリにわたって経費を手動で入力する必要があります。月々の予算に対して実際の支出を追跡するには、本格的な予算作成アプリを使用する必要があります。

有料購読者は、インフレ計算ツールを使用して、物価上昇が退職後の購買力をどのように低下させる可能性があるかを確認することもできます。 このツールは、最近の世代間の高インフレの際に特に役立ちます。

現在の借金の支払いをリストするための別のセクションがあります。これらは借金がなくなると消去できます。

Planner 層のユーザーは、IRA や 401(k) を含む銀行口座と投資口座の残高を手動で追加できます。また、車両などの有形資産の価値を高めることもできます。

有料購読者は金融口座にリンクして簡単に追跡できます。 Boldin はこの情報を使用して流動純資産を計算し、将来の税務状況を予測します。

プレミアム ユーザーは次の詳細も追加できます:

現在の貯蓄残高と貯蓄率をリスト化すると、将来の流動資産やオルタナティブ投資の卵の規模を見積もるのが容易になります。

社会保障給付金を計算できます。 PlannerPlus 加入者は、生活費計算ツールも使用できます。

Social Security Explorer ツールは、いくつかのシナリオを実行して、給付金の受け取りを開始するのに最適な年齢を選択できます。また、この奨学金が経費を賄うための全体的な戦略にどのように適合するかを確認することもできます。

ユーザーは、給付額、生活費調整、遺族給付金など、年金と年金の詳細を追加できます。このサービスは、毎月の年金と一時金の年金を追跡できます。

まだ年金をお持ちでない場合は、Boldin がこの口座の理想的な候補者であるかどうかを判断するための無料相談を提供しています。

退職後の貯蓄を毎年どれだけ引き出すかは、黄金期に向けて貯蓄することと同じくらい重要です。

以下に基づいて、いくつかの出金戦略を比較できます。

無料で利用できるのは支出ニーズ戦略のみです。

4% ルールを遵守したい場合は、固定パーセントの出金にアクセスするようにアップグレードできます。 PlannerPlus 加入者は、アカウント間の送金をモデル化し、将来の出金への影響を確認することもできます。

住居費も退職後の費用を見積もる際の重要な要素です。新人研修の質問の 1 つは、主な住居を所有しているか賃貸しているか、および現在の月々の支払い額です。

基本プランには、主な住居の現在の住宅資産を含めることもできます。アップグレードは、別荘や投資用不動産を追跡し、将来の販売や買収を計画するために必要です。

PlannerPlus の機能は次のとおりです:

「もしも」のシナリオを実行して、不動産の購入、売却、借り換えを予測することが可能です。

すべてのユーザーは、現在の医療保険料と、退職後の予想される医療費と長期介護費を入力できます。

プレミアム メンバーは次の機能を実行できます:

まだ数十年も先の退職後の医療費を正確に把握するのは難しい場合があります。現実的な計画と進捗評価を作成するための一般的な前提条件とカスタマイズ可能なシナリオに感謝します。

たとえば、無料ユーザーは、使用するメディケア プランを選択できます。また、専門保険に加入したり、親戚に頼ったりするなど、長期介護の支払い方法を選択することもできます。

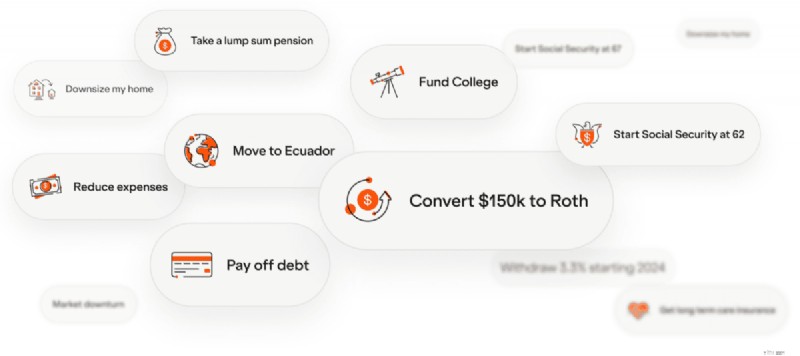

「What If」シミュレーターは、多くの変数を変更して退職後の資金への潜在的な影響を見積もることができるため、最も価値のあるツールの 1 つとなります。

例としては次のものが挙げられます。

計画プロセス中にいくつかの可能性を考慮すると、最適な行動方針を選択するのに役立ちます。これらのシナリオを実行すると、目標達成を妨げる可能性のある潜在的な弱点を特定することもできます。

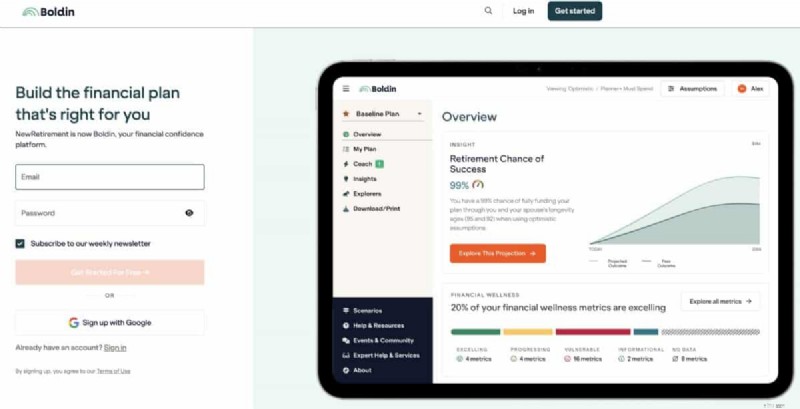

情報を入力すると、Boldin が貯蓄の進捗状況を予測するのに役立ちます。結果は、いくつかのカラフルなグラフやチャートで表示されます。

これらのグラフは、次のトピックを測定します:

無料のグラフを使用すると、貯蓄を超えて長生きする可能性があるかどうかを簡単に判断できます。サービスが赤字になると予想される場合は、退職金口座への追加の拠出が必要になる場合があります。

プレミアム登録者は、PlannerPlus Inspector ツールを使用して、特定のアカウントを分析し、推定税金を予測する高度なグラフを表示できます。

有料ユーザーはモンテカルロ シミュレーターをお楽しみいただけます。このツールは、投資収益、インフレ、稼得収入に関するさまざまな仮定を使用して 1,000 のシナリオを実行し、退職後の十分な資金を確保できる確率を推定します。

この分析ツールは、無料の分析情報よりも楽観的シナリオと悲観的シナリオについてより詳細な分析を提供します。

ファイナンシャル プランナーは通常、財務計画を作成するときにこの分析を実行します。 Boldin を使用すると、手頃なコストで同様の洞察を自分で得ることができます。

ほとんどの退職計画ツールは、現在の進捗状況を計算し、目標を達成するために毎月いくら貯蓄すべきかを推奨するだけです。

Boldin は、パーソナライズされたガイダンスを提供するために、いくつかの仮想コーチング オプションを提供しています。

Strengthen Your Plan ツールは、さまざまな財務および退職に関するトピックを扱うオンライン教育センターです。

トピックには次のようなものがあります。

Boldin は、プラットフォーム全体で関連する記事、戦略、計算ツールを推奨します。

これらのトピックは、財務状況を強化して、手元資金の寿命を超えてしまうのを避け、予期せぬ出費やリスクに備えるのに役立ちます。

自動コーチング ツールは、現在の戦略のギャップを探します。実際の財務状況を評価するためにサービスの詳細を追加するための提案が表示されます。

正確な情報を入力すると、コーチング ツールが追加の手順を推奨する場合があります。有料購読者はさらに多くのおすすめ情報にアクセスできるようになります。

未解決の提案を完了し、貯蓄の軌道が改善されると、退職スコアが増加します。このスコアは、メイン ダッシュボードおよび他のページに表示されます。

すべての無料メンバーとプレミアムメンバーは、Boldin Facebook グループに参加できます。このオンライン コミュニティでは、ユーザー同士が交流してプラットフォームや一般的な金融トピックについて話し合うことができます。

ユーザーは、計画コーチとの 1 対 1 のセッションを注文して、計画が正しく設定されていることを確認できます。 175 ドルを支払います。これは財務計画の代わりにはなりませんが、安心感をもたらし、間違いや漏れを取り除くことができます。

無料および有料メンバー向けのライブ Q&A セッションも、計画や財務知識を向上させるための詳細な洞察を得るのに役立ちます。

電子メールやライブチャットで技術サポートを受けることができます。ライブ チャットで応答を受け取るまでに数時間かかる場合があることに注意してください。

Boldin は木曜日に「オフィス アワー」ビデオ セッションを提供しており、ユーザーはプラットフォームの操作について質問できます。

プラットフォームは使いやすいです。カスタマー サポートに連絡する前に試すことができる、いくつかのビデオ チュートリアルが用意されています。パーソナライズされた財務上のアドバイスを得るには、ユーザーは Advisor パッケージを購入する必要があります。

市場リスク エクスプローラー – 10 年間の収益不振、3 年間の悪いシーケンスなどの不況をモデル化するか、独自のカスタム シナリオを作成します。

債務返済エクスプローラー – Avalanche 戦略と Snowball 戦略を比較して、それぞれの戦略が返済スケジュール、利息節約、無借金日にどのような影響を与えるかを確認します。

Boldin AI Planner Assistant は、財務計画を理解し、探索し、進化させるのに役立つように設計された、AI を活用した新しいエクスペリエンス (現在ベータ版) です。

個別のプロンプトに応答する一般的な AI チャット ツールとは異なり、Boldin の AI プランナー アシスタントは、収入、資産、税金、退職のタイミング、長期予測など、ユーザーの完全な財務計画に基づいて応答します。

また、Boldin の実証済みの財務モデルと連携して、より正確な計算とシナリオを提供します。

仕組みは次のとおりです:

他の金融サービスと同様に、登録する前にメリットとデメリットを理解しておく必要があります。 Boldin の長所と短所は次のとおりです。

Boldin への参加は簡単です。綿密なプランを 8 分で作成するか、短い登録を 2 分で完了します。 次の手順では、詳細な登録を完了する方法の概要を説明します。このオプションはより正確で、後で必要な労力も少なくなります。

Boldin ホームページで [無料アカウントの作成] をクリックした後、プロフィール アンケートに回答します。

名前、年齢、予定余命を入力します。次に、配偶者についても同じ詳細情報を提出することに関する追加の質問があります。

次のステップでは、現在の月収と、退職年齢に達するまでの推定年収を述べます。

最初のアンケートに回答した後、アクティブな収入源と受動的な収入源を微調整できます。 PlannerPlus メンバーは、より正確な予測を達成するために、年間変化率を指定できます。

3 番目のセクションでは、推定される社会保障給付額に焦点を当てます。 Boldin は、あなたの年齢と収入に基づいて毎月の支払い額を予測します。 社会保障局の Web サイトから情報を取得して、より正確な計算を行うことができます。

現在の退職貯蓄と課税対象貯蓄残高の合計を入力します。このサービスでは、毎月の拠出額も求められます。残りの質問に答える前に、推定節約額を示すグラフが表示されます。

退職後に受け取る可能性のある年金を入力します。

現在の住宅状況と、主な住居に所有する住宅資産を入力します。現在の毎月の家賃や住宅ローンの支払い額をリストすることもできます。

最後の質問では、毎月の医療費と家計費を尋ねます。

オンボーディングに関する質問を完了すると、ダッシュボードに移動します。

このページには次の詳細が表示されます:

コーチの提案に従い、経済状況を改善し、目標を達成することで健康スコアを向上させることができます。さまざまなトピックの数値を調整すると、ダッシュボードの統計が更新されます。

退職後の貯蓄額を見積もるにはある程度の努力が必要ですが、このツールを使用すると、順調に進んでいるかどうかをすぐに示し、改善の余地がある領域を強調できます。

Boldin は堅牢な退職計画ツールです。無料の機能を使用すると、退職後の戦略を迅速に詳細に検討し、役立つ変更を推奨できます。これらの提案は、いつ退職するかを判断する際に役立ちます。

PlannerPlus へのアップグレードは、さらなる安心感を提供する手頃な価格のオプションです。ほとんどの人は、この層のカスタマイズ可能な仮定とシナリオ シミュレーターを高く評価するでしょう。ファイナンシャル アドバイザー パッケージは、実践的なガイダンスが必要な場合にも便利です。

推奨書籍