インド人の3人に1人だけが実際に退職のためにお金を節約していることをご存知ですか?これは、なんと12 Crのインド人労働者が退職のために貯蓄しないことを意味します!

調査によると、インド人の10人に7人は、子供が引退後に世話をするだろうと考えています。これらの統計は両方とも、退職のための貯蓄についてもっと教育が必要であることを強調しています。

このストーリーでは、引退するのに理想的な年齢と必要な金額、そして快適な引退後の生活を送るのに役立つ投資オプションについて説明します。引退のための投資オプションについてもっと知るために最後まで読んでください。

引退する「適切な年齢」はありませんが、インドでは、働く専門家の定年は60歳ですが、中央大学の従業員は65歳で定年を迎えることができます。しかし、これはあなたが60または65で引退する必要があることを意味しますか?実際にはありません。

受動的な収入、貯蓄、投資のチャネルが十分にある場合、定年は実際には重要ではありません。引退後のライフスタイルに移ります。

専門家によると、快適な引退生活を送るためには、最終的な年収の少なくとも80%を節約する必要があります。たとえば、40歳で引退したいとします。最終的なP.A収入は£1,00,00,000です。あなたは便利な生活のために少なくとも年間80,00,000ポンドが必要になります。

したがって、退職後の収入計画のためのさまざまな貯蓄ルールを知ることは非常に役立ちます。

専門家は、60歳以降の退職目標を達成するには、次の金額を節約する必要があると示唆しています。

1. 40歳:年俸の2倍

2. 50歳:年俸の4倍

3. 60歳:年俸の6倍

4. 67歳:年俸の8倍

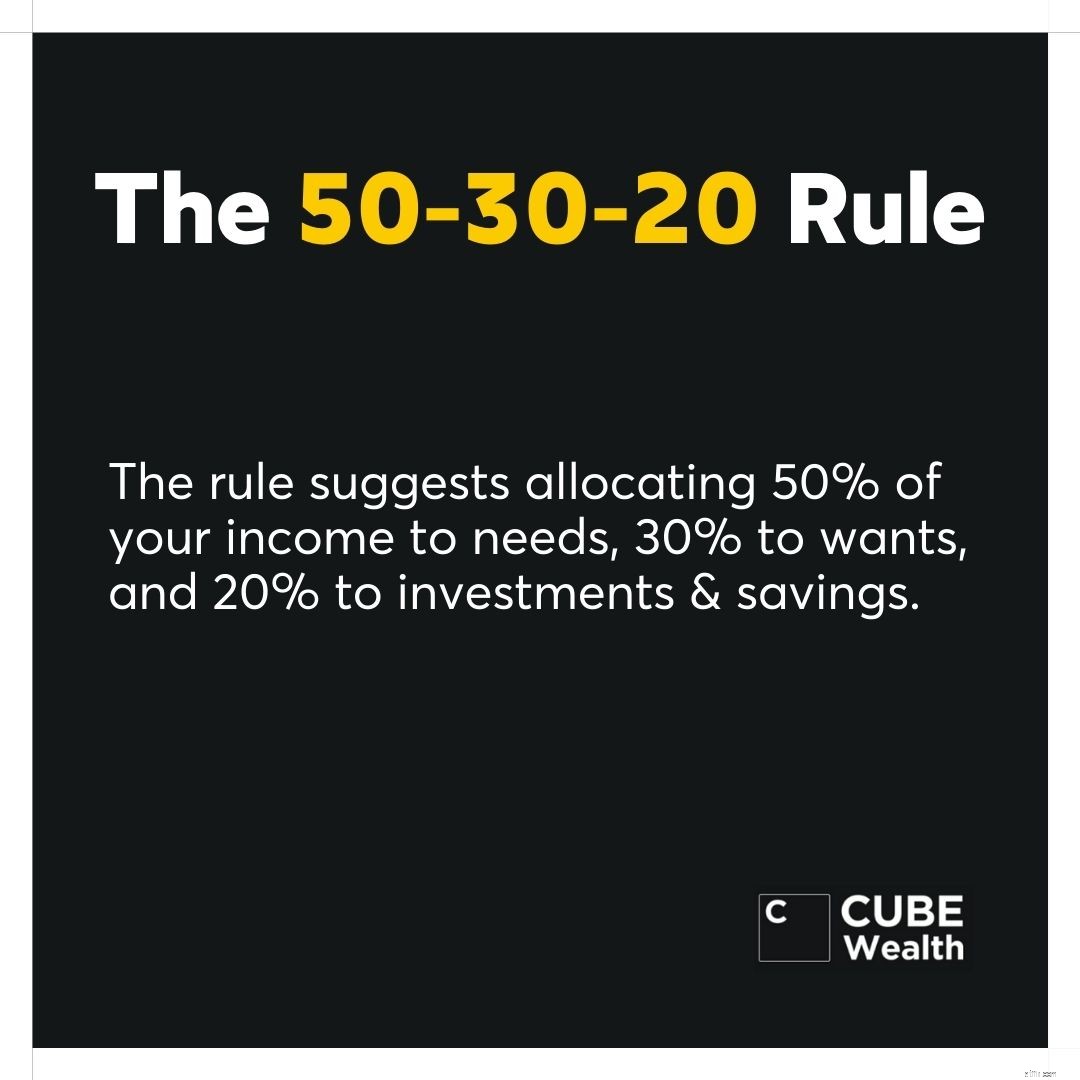

50-30-20のルールに従うことで、これを快適に達成できます。

引退計画を開始するのに遅すぎたり早すぎたりすることはありません。現在の経済状況と年齢に応じて、次のヒントは、すぐに退職のための投資計画を立てるのに役立ちます。

節約した金額と必要な金額を評価します。控えめな節約式を使用するか、4%ルールを使用して見積もりをリバースエンジニアリングできます。

4%のルールは、健全なバランスと投資を維持しながら、1か月あたりの退職貯蓄からどれだけのお金(合計金額の4%)を引き出すことができるかを示します。

追加の収入はあなたの退職貯蓄を後押しすることができます。これには、不動産、株式、投資信託、P2P貸付などの資産を通じた受動的な収入の創出が含まれる可能性があります。

ほとんどの働く専門家は年金の贅沢を持っていません。代わりに、あなたはあなたに配当と高金利を与える賢明な投資であなたの将来の自己を支払うことができます。

投資信託、インド株、米国株、P2P貸付などへの投資をまだ開始していない場合、または投資について詳しく知りたい場合は、今すぐCubeWealthアプリをダウンロードしてください。

目標に基づいた投資は必須です。同じルールがあなたの引退のための巣の卵を作成することに適用されます。決定する:

1.引退日に貯めるべきだったお金。

2.退職後に解約しなければならない可能性のある日次、月次、および週次の費用。

3.緊急事態、旅行、およびその他のそのようなイベントを考慮に入れます。

4.将来の投資機会とそれに必要となる可能性のある資本。

5.家でリラックスした後、家のような資産を維持するために必要となる可能性のあるお金。

あなたの将来の費用と現在の貯蓄をグラフ化するのを手伝うために、退職プランナーまたは資格のある専門家に相談してください。

引退日は、結婚日や初めて車を購入したときほど特別ではない場合があります。しかし、それでも重要です。

いつ引退するかを知っておくと、予想よりも早くまたは遅く引退しなければならないシナリオに備えるのに役立ちます。

暫定的な定年は、小型株、IPO、DIY米国株などのリスクの高い資産に関する投資を計画するのにも役立ちます。

引退の計画は、一部の人が考えるほど複雑ではありません。しかし、フルタイムの仕事をしていると、それでもかなり難しいです。

難しいだけでなく、リスク許容度と投資目標に基づいて適切な投資オプションを特定することにより、引退への完璧なロードマップを作成することが重要です。

優れた富のコーチまたは退職プランナーは、あなたがあなたのために働く適切な資産を使用してあなたの将来の自己を支払うのを助けることができます。彼らの業界経験と実績は、あなたがあなたの退職計画について持つかもしれないストレスを和らげるのを助けることができます。

1.投資信託

2.インド株

3.米国株

4.P2P貸付

5.デジタルゴールド

6.固定預金(FD)

7.上場投資信託(ETF)

最低1ドルで米国株に投資する

退職後の計画には、慎重な計画と実行が必要です。引退日を念頭に置いてください。ただし、早めまたは遅めに引退しなければならないシナリオには注意してください。

お金を取っておくことによってあなたの退職貯蓄を計画してください。あなたがどこにいるかを、専門家がすべての年齢層について提案する控えめな見積もりと比較してください。

4%のルールは、退職後の計画にも役立ちます。あなたがあなたの退職のためにファンドまたは普通預金口座を始める前にあなたができる限り多くを研究してください。

パッシブインカムを生み出す可能性のある資産に投資するには、ウェルスコーチまたはリタイアメントプランナーに相談してください。これらの資産には、投資信託、株式、デジタルゴールド、FD、ETFなどの投資オプションが含まれます。

回答。 年齢別の退職のための貯蓄は、あなたの退職目標、収入、および他の側面に依存します。ワンサイズですべてのアプローチに対応できるとは限りません。ただし、金融の専門家は、優れたベンチマークとして役立つ可能性のあるこれらの数値を提案しています。

1. 40:年俸の2倍

2. 50:年俸の4倍

3. 60:年俸の6倍

4. 67:年俸の8倍

適切な投資アドバイスで適切な投資オプションに投資することは、あなたがあなたの退職後の経済的目標を達成するのを助けるのに大いに役立つことができます。強力なCubeWealthアプリをご覧ください 適切な投資オプションについてもっと知るために。