おめでとうございます!新しい仕事に就こうとしている場合でも、雇用主が主催する退職を迎える場合でも、雇用主が提供する適格退職金制度の資産に関して考慮すべきことがたくさんあります。良いニュース:所得税や税金の罰金を支払うことなく、退職後の貯蓄を持ち帰ることができるかもしれません。

雇用主が提供する適格退職金制度資産の繰り越し:オプション

選択肢があることを知るのは良いことです。退職する場合、通常、雇用主が提供する適格退職金制度資産を利用して次のいずれかのアクションを実行できます。その中で最も一般的なのは 401(k) です。

<オル>

アセットを古いプランに残します。 ただ何もせず、退職金を前の雇用主に預けてください(許可されている場合)。このアカウントに追加の資金を追加することはできないことに注意してください。また、従業員ではなくなったため、プラン管理手数料や管理手数料、取引手数料が適用される場合があります。

資産を現金化します。 59 歳 1/2 歳になる前に退職プランから現金を引き出すことを選択すると、早期分配としてカウントされます。これは、分配金が所得税の対象となることに加えて、10% の早期引き出しペナルティ税の対象となる可能性があることを意味するため、59 の 1/2 より前に現金化することは一般的に避けられます。さらに、お住まいの地域に応じて、20% の連邦所得税の源泉徴収が義務付けられ、場合によっては州所得税の源泉徴収も課されます。

新しい雇用主のプランにロールオーバーします。 以前の雇用主の適格退職プランから新しい雇用主の適格退職プランに資産を移動できる場合があります。考えられる利点には、手数料とコストの削減の可能性が含まれます。通常は引き続き貢献できます。また、新しいプランによっては、プラン内に蓄積された退職資産に対してローンを組むことができる場合があります。ご参考までに、新しいプランへの貢献を開始するまでに待機期間がかかる場合があります。

401(k) を IRA にロールオーバーします。 元雇用主の適格退職金プラン (例:401(k) プラン) から個人退職金口座 (IRA) に退職後の資産をロールオーバーすると、退職後の貯蓄を続けることができます。 ほとんどの IRA はさまざまな投資オプションを提供していますが、雇用主プランと同じオプションを提供していない場合があります。また、IRA では、自分の資産を担保にしてローンを組むことはできません。

また、IRA アカウントの開設と維持にかかるコストと、元の雇用主の適格退職プランに資産を残しておくコスト、および/または新しい雇用主の適格退職プランに資産をロールオーバーするコストと比較するとよいでしょう。

正しく行われれば、元雇用主の適格退職プランから IRA または別の雇用主の適格退職プランに退職資産をロールオーバーすると、元雇用主の適格退職プランから資金を引き出して課税口座に再投資する場合と比較して、退職資産の増加に対する税金を引き続き繰り延べることができます。ただし、考慮すべきルールがあります。

ロールオーバーの 2 つの方法:直接または間接

一般に、ロールオーバーの対象となる退職資産は、即時課税を受けることなく、適格退職プラン (401(k) プランや 403(b) プランなど) から IRA に移動できます。ロールオーバールールに従っている場合、IRA へのロールオーバーは通常、参加者に所得税や税金の罰金をもたらすことはありません。適格な退職プラン資産を IRA にロールオーバーする決定を下す前に、2 つのタイプの違いを理解し、どちらが自分にとって最適かを特定することが重要です。

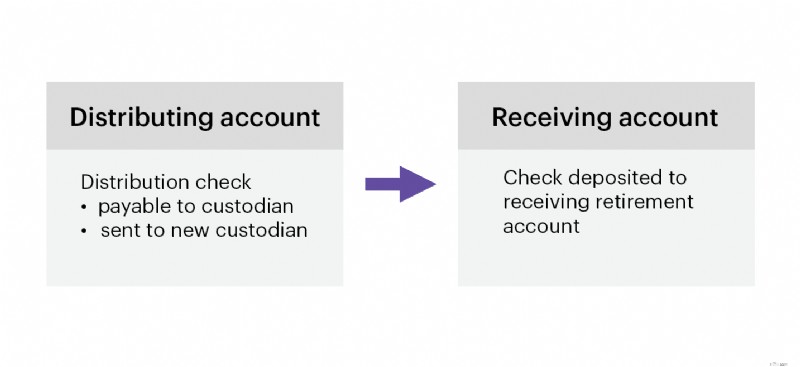

- 直接ロールオーバーは、退職プラン/アカウント間でお金を移動する最も簡単な方法です。あなたは、元の雇用主に、あなたの IRA への入金としてあなたの IRA の保管者に支払うべき分配金を支払ってもらうだけです (例えば、あなたの IRA の利益のためにあなたの IRA の保管者に支払われる分配小切手)。正しく処理された場合、直接ロールオーバーは非課税となります。

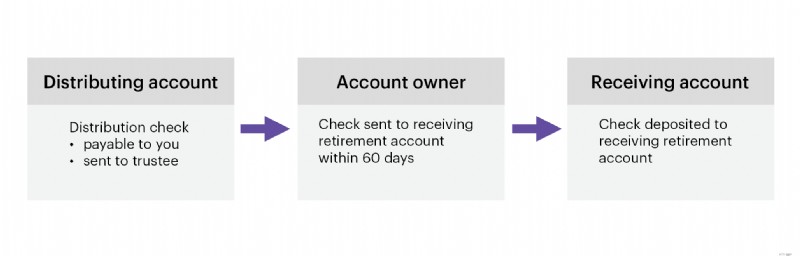

- 間接的なロールオーバーとは、分配金がお客様に直接支払われることを意味します(例:分配小切手がお客様に直接支払われる)。その後、分配金を受け取ってから 60 日以内に資金を IRA に入金するかどうかはあなたの責任です。通常、分配金には 20% の連邦所得税の源泉徴収が義務付けられます。資金の一部または全部を保持することに決めた場合、または分配された金額(税金のために源泉徴収された金額を含む)を期間内に IRA(またはその他の適格退職金制度)に預け入れなかった場合、預けなかった金額に対して所得税を支払う必要があります。 59 歳半未満の場合は、さらに 10% の配布ペナルティ税を支払う必要があります。

受託者間の異動

- 受託者間の送金とは、ある受託者から別の受託者へ直接資金を送金することです。ロールオーバーとは異なり、受託者間の譲渡は、異なる退職口座タイプ間では許可されません。たとえば、投資家は 401(k) から IRA に資産を移転することはできませんが、IRA から IRA への移転は許可されます。

受託者間の譲渡は、アカウント所有者への分配がないため、譲渡時点では課税されません。また、ロールオーバーとみなされないため、IRA 間のロールオーバーに関する年 1 回のロールオーバー ルールから免除されます。

上記のオプション、または元雇用主のプランで利用可能なすべてのオプションについてさらに詳しく知りたい場合は、お気軽に 800-387-2331 までお電話ください。ロールオーバーや異動に関する段階的なサポートが必要です。

ボールを転がす

新しい仕事や退職の準備は難しい場合がありますが、職場で適格な退職プランを IRA に移行する必要はありません。 E*TRADE では、退職後の貯蓄を 3 つのステップで繰り越すことができます1:

<オル>

約 15 分で E*TRADE IRA をオンラインで開設できます

元の雇用主の適格退職金制度資産を引き継ぐ

投資を選択する

ロールオーバーの全部または一部が指定された Roth 口座 (例:Roth 401(k) 口座、Roth 403(b) 口座、または政府 Roth 457(b) 口座) からのものである場合、指定された Roth 口座資産を受け取るために Roth IRA を開く必要があります。

記事の脚注

1 ロールオーバーの状況によっては、追加の手順が必要になる場合があります。状況がもう少し複雑な場合 (たとえば、従来の IRA と Roth IRA の間で資産を分割する場合、または会社の株式を譲渡する場合)、当社までお電話ください (800-387-2331)。具体的に何をすればよいのか、喜んでご案内させていただきます。

CRC# 4886275 2025 年 10 月

モルガン・スタンレーの E*TRADE はどのように役立ちますか?

次に読むもの...

どの IRA が私に適しているでしょうか?

個人退職金口座は、退職後の貯蓄を増やすための賢明で簡単な方法です。あなたの経済状況に関係なく、E*TRADE には退職後の目標に向けて前進するのに役立つ IRA があります。