アメリカ人は彼らよりも引退のためにはるかに良い仕事の節約をしている可能性があります。

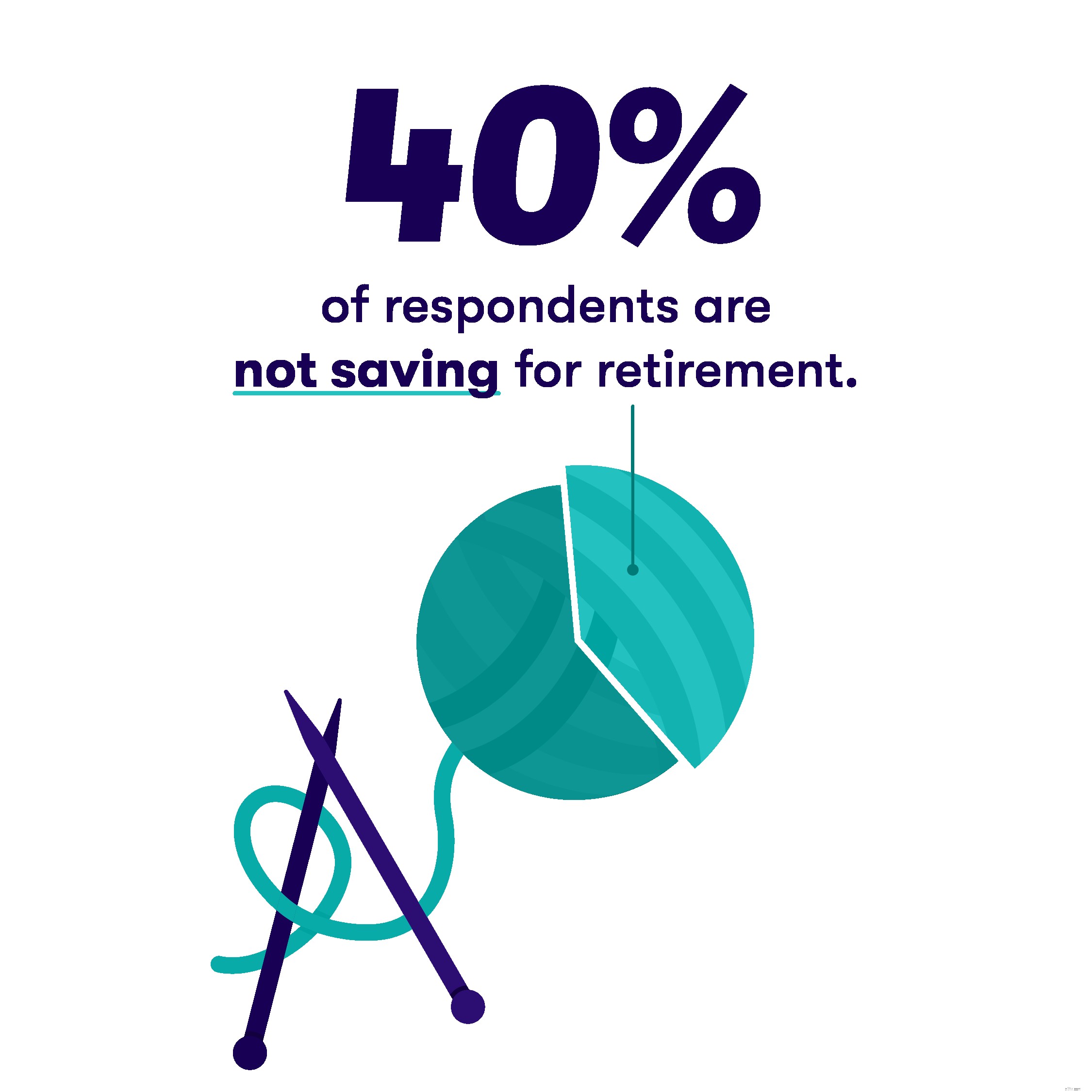

実際、約40% 彼らがもはや機能しなくなる何年もの間、10セント硬貨を保存していません。さらに悪いことに、約10% 彼らは引退するのに十分なお金を持っていないだろうと言います。

これは、Stashによる新しい調査によると、米国の消費者は巣の卵を作るのに苦労していることが明らかになっています。

2018年11月にSurveyMonkeyがオンラインで実施した、2,167人の成人消費者の調査。調査対象者のうち、47%(1022)が男性、53%(1145)が女性でした。

70%が、年間75,000ドル未満の収入を報告しました。

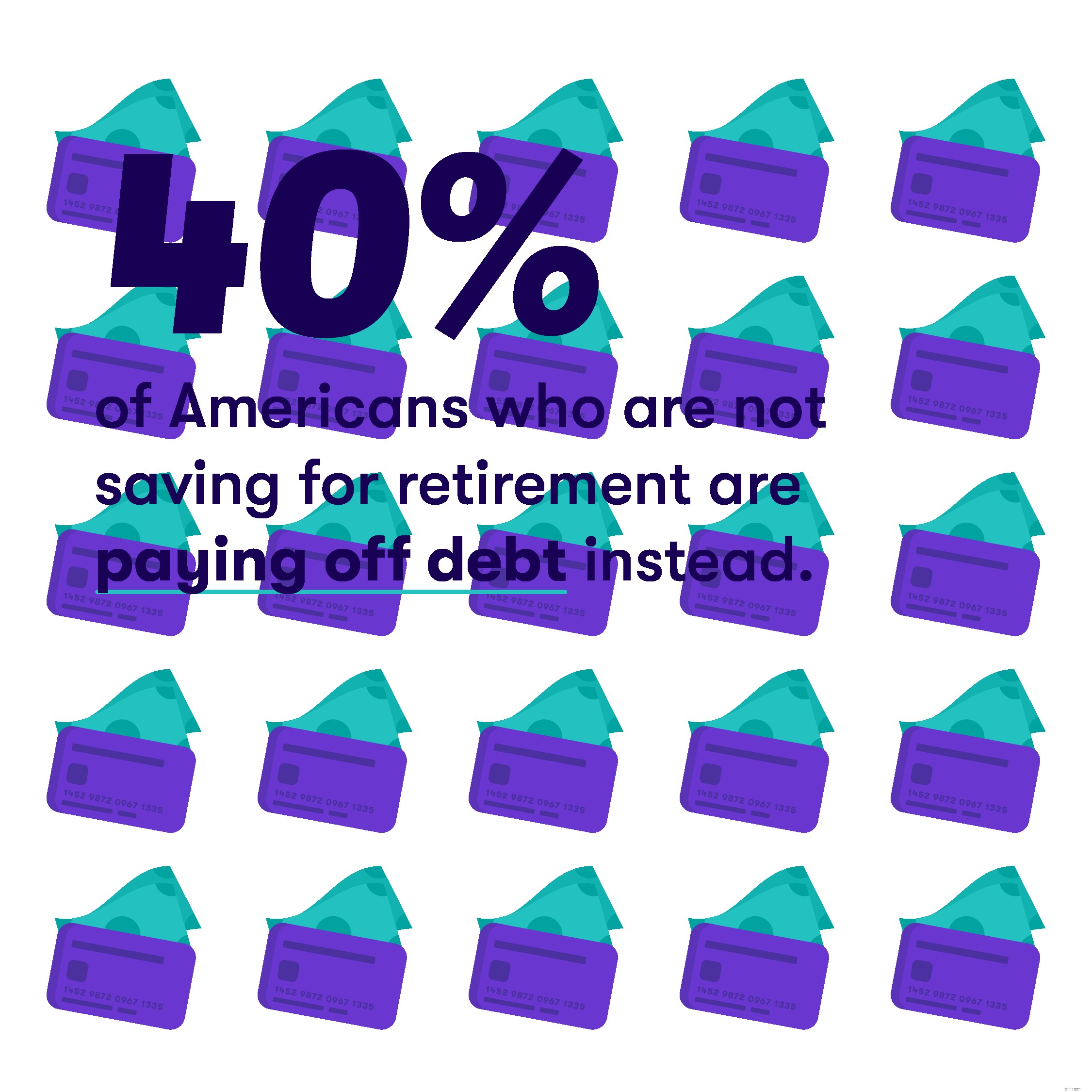

退職のために貯蓄していない人にとって、引用された最大の理由は、退職貯蓄に向けて追加の収入がないことです。 ほぼ40% 学生ローンとクレジットカードからの借金は毎月余分な現金をすべて消費し、約半数は毎月の経費を押すと常に現金を使い果たしたと述べました。

さらに、ほぼ半分 引退は「遠すぎて」本当に心配することはできないと言った。

プラス面:約10% 退職のために貯蓄していない人は、彼らの余分な毎月のお金は緊急基金に行くと言いました。そして、驚くべきことに、 16% 他の誰かがすでに彼らのためにお金を取っておいたので、彼らは引退のために貯金する必要はないと言いました。

貯蓄している人のために、 20% 収入の増加は彼らがお金を片付け始めることを可能にしたと言いました。 3分の1以上 雇用主が401(k)の設定を許可したか、生活の中で信頼できる人が退職のために貯蓄を開始するように促したためだと述べました。

調査はまた消費者が前の世代より遅く引退することを計画するかもしれないことを発見した。 約半分 すべての回答者のうち、60歳から70歳の間に退職すると答えました。(一部の調査によると、1990年代の平均退職年齢は約57歳でした。)

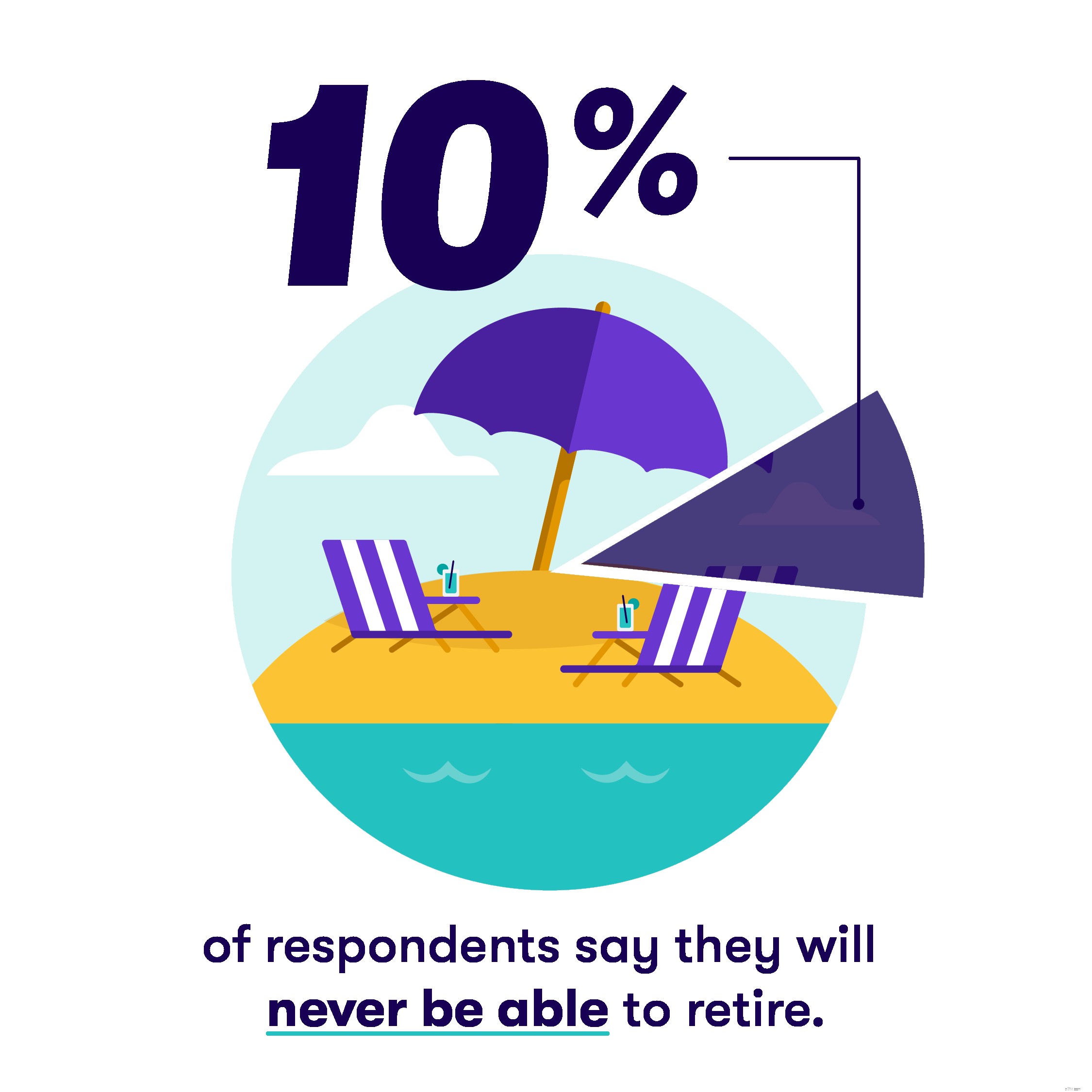

そして、約10% 回答者の割合は、引退することは決してできないと述べています。

メディケアと完全な社会保障給付が多くの人にとって始まる年齢である65歳で引退することの最大の障壁は何かと尋ねられたとき、約4分の1 賃金が低すぎるからだと言った。

ほぼ3分の1 社会保障のようなプログラムは存在しないか、退職をサポートするのに十分ではないと述べた。 4分の3 回答者の割合は、平均的なアメリカ人は65歳で引退することはできないと述べています。

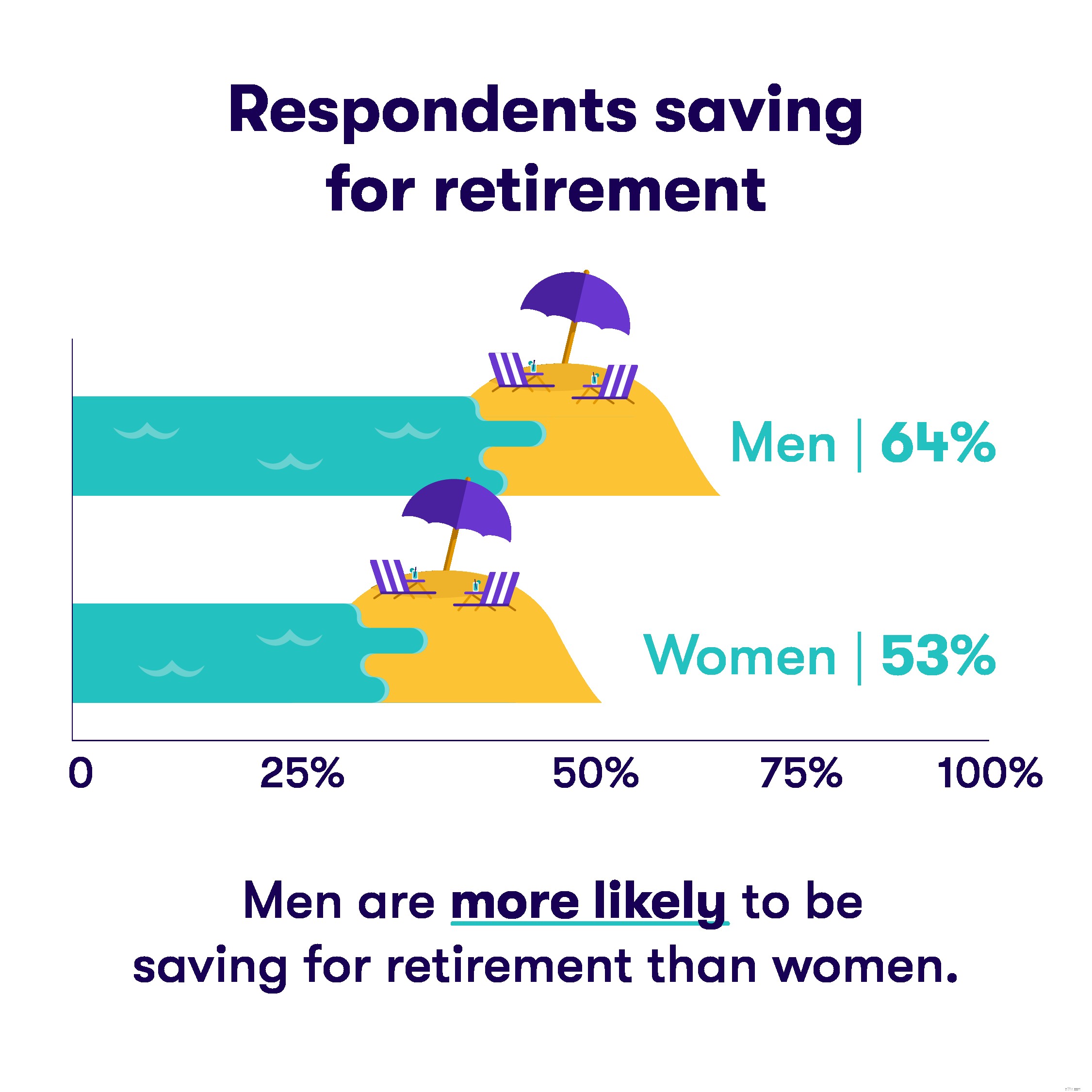

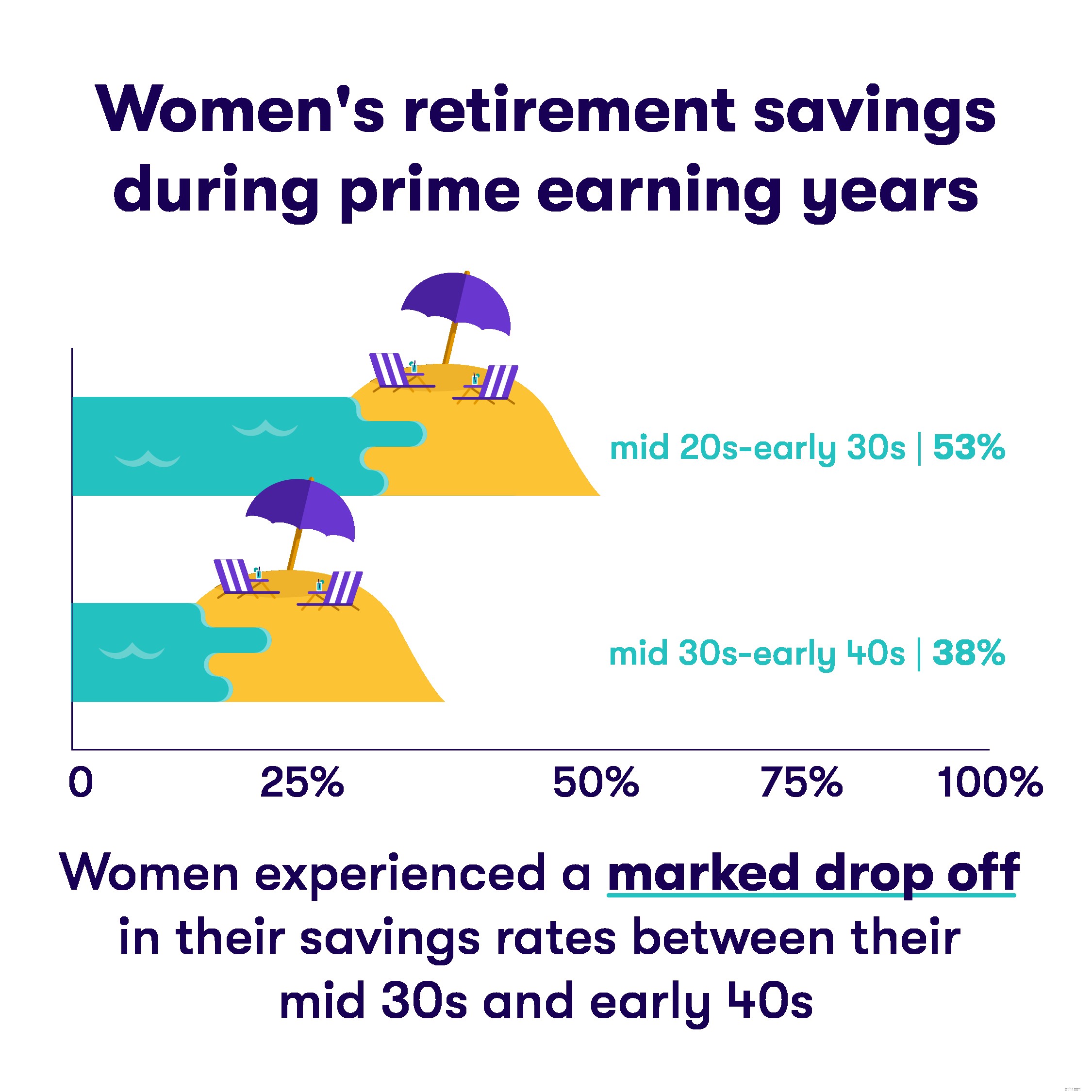

家族の出費が多いためか、男性よりも収入が少ないためか、その他の理由で、女性は男性よりも退職のためのお金を節約できないと報告しています。

人々が30代半ばに達する頃には、引退はそれほど進んでいないようです。

約55% 18歳から34歳までの人々の割合は、退職のために貯蓄していないと報告しています。しかし、ほぼ 70% 35歳から64歳までの人のうち、仕事をやめた数年間は貯蓄していると答えています。

貯蓄と投資を開始する年齢。 25歳で定期的にお金を片付け始める人は、35歳で始める人のほぼ2倍のお金を持っている可能性があります。

退職金口座の開設はかつてないほど容易になりました。 Stashを使用すると、わずか5ドルから始めることができます。