年末までに事業控除を利用したい場合は、費用の一部を前払いすることを決定できます。しかし、待ってください!その前に、前払い費用の12か月のルールについて学ぶ必要があります。

では、前払い費用には何が含まれますか?前払い費用は、製品またはサービスを受け取る前に事前に支払う費用です。前払いするときはいつでも、前払いの経費仕訳として帳簿に記録する必要があります。

前払い費用には以下が含まれますが、これらに限定されません:

企業も個人も同様に前払いの費用を負担することができます。あなたのビジネスがそれらを受け取る前に前もって製品またはサービスの代金を払うならば、あなたは前払いされた費用を持っています。

現金会計を使用する場合は、実際に支払う課税年度の費用を控除します。ただし、前払いの費用、つまり前払いの費用を差し引くことができない場合があります。

前払いの費用は、12か月のルールの対象とならない限り、適用される年にのみ控除できます…

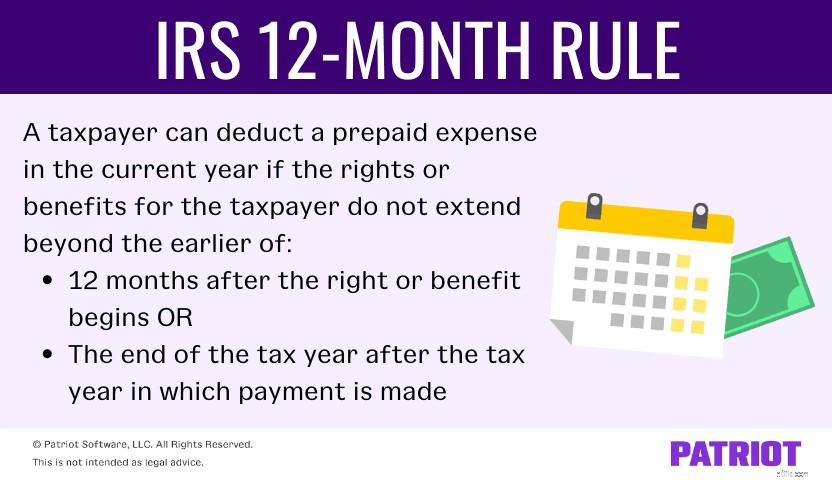

IRSの12か月の規則では、納税者の権利または利益が以前のを超えない場合、納税者は当年度の前払い費用を控除できます。 の:

ビジネス保険料、ビジネスライセンス、家賃とリースの支払い、およびビジネス契約を終了するための支払いには、12か月のルールを使用できます。しかし、あなたはできません 利息、ローン、その他の金銭的利息の支払い、または家具、設備、その他の長期資本資産の購入にルールを使用します。

現金主義会計を使用する場合、12か月のルールが適用される限り、前払費用を差し引くことができます。

その他の場合は、一般的なルールを使用する必要があります。原則として、12ヶ月を超える前払いの全額を控除することはできません。そして、あなたはそれが適用される年に基づいて支払いの一部を差し引く必要があります。

12か月の規則や一般規則を使用していない場合は、使用する前にIRSに連絡して承認を得てください。

前払い費用の12か月ルールの詳細については、Publication538をご覧ください。

あなたの脳をスクランブリングする12ヶ月のルール?心配しないでください。あなたは一人ではありません。ルールを理解するために、すべてがどのように機能するかの例をいくつか見てみましょう。

2022年1月1日から2022年12月31日まで有効な保険契約に対して2021年12月31日にあなたのビジネスが5,000ドルを支払うとしましょう。

給付(別名保険証券)は、12か月の期間を超えたり、支払いが行われた年の翌年の課税年度の終わりを超えたりしないため、12か月のルールが適用されます。そして、2021年には5,000ドルの全額が差し引かれます。

あなたは暦年を使用する現金主義の納税者です。 2021年9月1日に、2022年の最初の6か月(2022年1月から6月)をカバーするビジネス保険に1,000ドルを支払います。

この状況では、給付は2021年末を超えて延長されないため、新年に給付が開始されても12か月の規則が適用されます。2021年に1,000ドル全額を差し引きます。

あなたは暦年の納税者であり、2021年に3年間(または36か月)有効な保険契約に対して6,000ドルを支払います。ポリシーは2022年7月1日から始まります。

この状況では、12か月のルールは適用されません。代わりに、前払いの費用は、それが適用される年度にのみ控除できるという一般的な規則が適用されます。

一般的なルールに従う必要があるため、2022年には$ 1,000 [(6か月/ 36か月)X $ 6,000]のみが控除されます。2023年と2024年には、$ 2,000 [(12か月/ 36か月)X$6,000]のみが控除されます。 $ 1,000は2025年に控除可能です($ 6,000 – $ 1,000 – $ 2,000 – $ 2,000)。

使いやすい会計ソフト!12か月のルールは、発生主義の納税者に対しては異なる働きをします。だから、聞いてください。

12か月のルールを適用する前に、ビジネスが合格しなければならない2つのテストがあります。

一般に、納税者は、支払義務が確定し(責任を確立するためにすべてのイベントが発生し)、費用が決定可能であり、納税者が実際に前払いの製品またはサービス(経済的パフォーマンス)を受け取るまで、前払い費用を差し引くことはできません。

一部の現金支払いは、保険契約、保証契約、税金、労働者災害補償責任など、経済的パフォーマンスにつながる可能性があります。

2022年の最初の6か月(1月から6月)をカバーする固定資産税に対して、2021年12月31日に20,000ドルを支払うとします。税金は経済的パフォーマンスとしてカウントされるため、2021年に前払いの固定資産税費用を差し引くことができます。