ビジネスの利益を調査する前に、売上原価(COGS)の計算方法を理解して理解する必要があります。それで、どこから始めますか?ここから始めて、売上原価の見つけ方や使用目的など、COGSについてすべて学びます。

売上原価またはサービス原価とも呼ばれる売上原価は、ビジネスの製品またはサービスを生産するためにかかる費用です。 COGSには次の費用が含まれます:

売上原価には、販売する各製品またはサービス(木材、ネジ、塗料、労働力など)の製造にかかる費用のみが含まれます。販売した商品のコストを計算するときは、販売していない製品やサービスを作成するためのコストを含めないでください。

COGSには、流通費などの間接費は含まれていません。 しないでください 公共料金、マーケティング費用、送料などを売上原価に織り込みます。繰り返しになりますが、COGSには製造コストのみが含まれます。

Patriotで売上原価を計算するために必要な数値を追跡する事業主として、ある時点で営業費用について聞いたことがあるでしょう。しかし、売上原価と営業費用の違いは何ですか?

営業費用(OPEX)は、会社を稼働させ続けるために通常の事業運営中に会社が負担する費用です。基本的に、営業費用は売上原価の反対であり、販売費、一般管理費、および管理費が含まれます。

費用が売上原価に該当しない場合、通常は営業費用に該当する可能性があります。営業費用の例を次に示します。

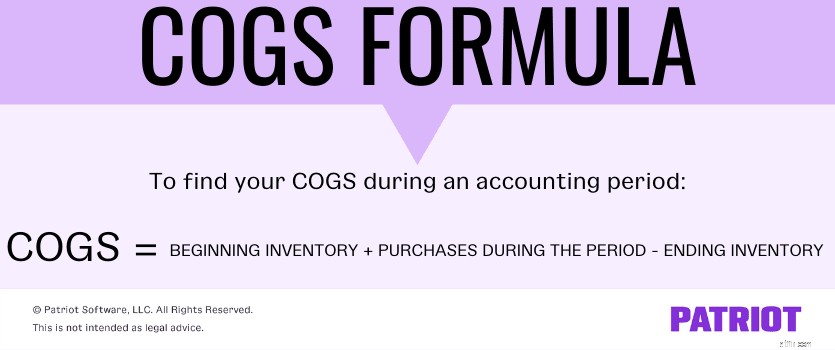

売上原価の計算は非常に簡単です。売上原価を見つけるには、COGSの式を使用します。

COGS =開始在庫+期間中の購入–終了在庫

数式にプラグインするために上記の情報をどこで入手できるかわからない場合は、心配はいりません。必要なものすべての内訳は次のとおりです。

上記の情報を収集したら、売上原価の計算を開始できます。ビジネスと目標に応じて、COGSを毎週、毎月、四半期ごと、または毎年計算することを決定できます。

その四半期の売上原価を知りたいとします。 1月1日に開始在庫を記録し、3月31日(第1四半期の終わり)に終了在庫を記録します。

あなたのビジネスの最初の在庫は15,000ドルです。四半期の購入総額は最大7,000ドルです。そして、あなたの最終在庫は$4,000です。売上原価の計算を使用して、四半期の総COGSを求めます。

COGS =開始在庫+期間中の購入–終了在庫

売上原価=15,000ドル+7,000ドル–4,000ドル

四半期の売上原価は18,000ドルです。

売上原価を決定した後、その期間のビジネスの粗利益を見つけることができます。粗利益は、製品の製造またはサービスの提供のコストを差し引いた後に残った収益です。粗利益を見つけるには、次の式を使用します。

粗利益=収益–売上原価

四半期の収益が50,000ドルだとします。 $50,000から$18,000の売上原価を引きます。

粗利益=$50,000 – $ 18,000

その期間の粗利益は$32,000です。

では、なぜ売上原価がビジネスにとって非常に重要なのですか?ええと、あなたの売上原価はあなたにたくさん教えてくれます 以下を含む情報の:

繰り返しになりますが、売上原価を使用して、ビジネスの粗利益を見つけることができます。そして、粗利益がわかれば、純利益を計算できます。これは、すべての費用を差し引いた後のビジネスの収益額です。

あなたのビジネスの利益を知ることはあなたを助けることができます:

製品やサービスの価格設定は、ビジネスオーナーとしての最大の責任の1つです。そして、Goldilocksと同じように、製品やサービスにぴったりの価格を見つける必要があります。そうしないと、利益を失うことになりかねません。

製品の価格が高すぎると、関心と売上が減少する可能性があります。また、製品の価格が低すぎると、十分な利益を上げることができません。

価格設定に関してスイートスポットを見つけるには、売上原価を使用します。売上原価を知っている場合は、健全な利益率を残す価格を設定できます。また、特定の製品の価格をいつ引き上げる必要があるかを判断できます。

たとえば、商品Aの売上原価が10ドルに等しいとします。利益を上げるには、製品の価格を10ドルより高くする必要があります。価格が10ドル未満の場合、利益は得られません。

COGSは、生産コストに多額の費用を費やしているかどうかも教えてくれます。生産コストが高ければ高いほど、利益を上げるために製品やサービスの価格を高くする必要があります。

生産コストが高すぎることに気付いた場合は、新しいサプライヤーを見つけるなど、経費を削減する方法を探すことができます。

売上原価は、事業損益計算書で確認できます。損益計算書は、一定期間における会社の利益または損失の詳細を示し、主要な財務諸表の1つです。

損益計算書では、売上原価はビジネスの売上(別名収益)の下に表示されます。損益計算書の収益から売上原価を差し引いて、粗利益を取得します。

バランスシートに関しては、売上原価も役割を果たします。貸借対照表には、流動資産の下にあるビジネスの在庫が一覧表示されます。貸借対照表を使用して、最終在庫残高を見つけます。

では、売上原価とはどのようなアカウントですか?売上原価は資産ですか?責任?

売上原価は一種の費用です。費用とは、業務中にビジネスで発生する費用です。

COGSジャーナルエントリを作成するときは、借方で経費を増やし、貸方で経費を減らします。

売上原価は、会計期間を通じて変更される可能性があります。 COGSは、コストの変更と使用する在庫管理方法によって異なります。

3つの在庫原価計算方法は次のとおりです。

使用する方法は、インベントリのタイプによって異なります。また、IRSは、使用できる方法と、在庫原価方法をいつ変更できるかについて特定のルールを設定します。

FIFO方式を使用する場合、最初に販売する商品は、最初に購入または製造した商品です。一般的に、これは最も安価な製品を最初に販売することを意味します。その結果、売上原価が低くなります。

LIFO方式では、購入または製造した最新の商品を販売します。 LIFOを使用すると、売上原価が高くなる可能性があります。

平均法では、在庫の平均を取り、売上原価を決定します。これにより、COGSがFIFOまたはLIFOメソッドよりも高いレベルに保たれます。

この記事は、2015年8月25日の最初の発行日から更新されています。