取引の記録と財務記録の保持は、事業を所有する上で不可欠な部分です。財務を追跡する1つの方法は、複式簿記を使用することです。複式簿記とは何か、そしてそれがあなたの本にどのように役立つかを学ぶために読んでください。

複式簿記は、2つ以上の勘定科目で取引を均等に記録する会計方法です。クレジットは少なくとも1つのアカウントで行われ、デビットは少なくとも1つの他のアカウントで行われます。

複式簿記の方法は、すべての商取引が少なくとも2つのアカウントに等しく反対の影響を与えるという考えに基づいています。

複式簿記はあなたを助けることができます:

単式簿記は複式簿記とは大きく異なります。聞こえるように、単一エントリのトランザクションごとに1つのエントリを記録します。

単式簿記は複式簿記ほど複雑ではありません。シングルエントリーシステムでは、現金の支払いと現金の受け取りを記録します。そして、入金と出金をキャッシュブックに記録します。

現金主義会計は、単式簿記法を使用しています。修正された現金主義と発生主義会計は両方とも複式簿記を使用します。

簿記の複式簿記システムを使用して、総勘定元帳に仕訳を転記します。

総勘定元帳は、ビジネストランザクションを並べ替えて要約するレコードです。総勘定元帳を使用して、お金がどこから来てどこに行くのかを確認できます。総勘定元帳を使用すると、手元にある現金の金額とビジネスの負債額も確認できます。

総勘定元帳は、トランザクションを勘定科目に編成します。会社の元帳には通常、次の5つの主要なアカウントがあります。

会計の主要な勘定科目を異なるサブ勘定科目に分割することもできます。たとえば、Petty Cash、Payroll Expense、Inventoryの各アカウントを使用して、会計記録をさらに整理することができます。

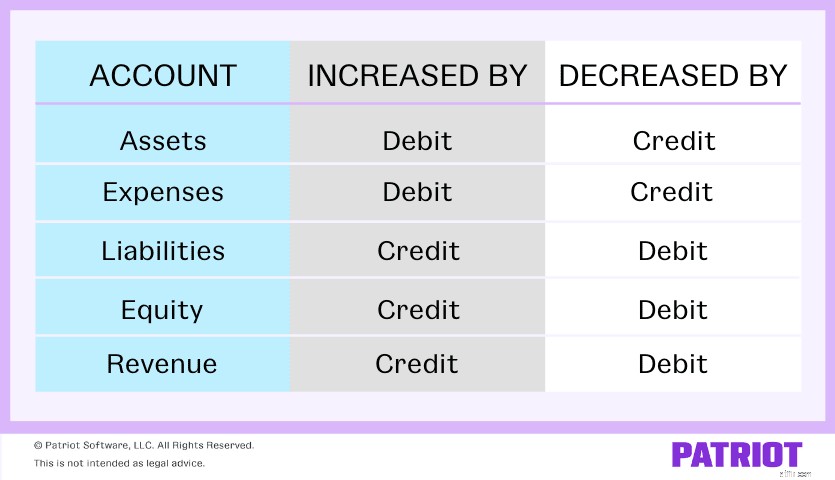

総勘定元帳は、2列の仕訳会計システムを反映しています。資産と費用は元帳の左側にあります。負債、資本、および収益は右側にあります。元帳の両側のバランスが等しい必要があります。

書籍のバランスをとるには、借方と貸方を使用します。借方と貸方は同じですが、会計帳簿の反対のエントリです。借方で口座が減少した場合は、反対側の口座を貸方で増やします。

デビットはアカウントの左側で行われるエントリであり、クレジットは右側で行われるエントリです。

発生する各トランザクションの貸方と借方を記録します。会計の複式簿記では、トランザクションごとに2つ以上のエントリを記録します。

クレジットとデビットは、各アカウントに異なる影響を与えます。このグラフをチェックして、各タイプのアカウントがどのように影響を受けるかを確認してください。

借方と貸方は互いに相殺され、借方の合計は貸方の合計と等しくなければならないことに注意してください。

会計等式を使用して、取引が常に帳簿内でバランスが取れていることを確認します。会計等式は、負債と資本の合計が資産に等しいことを示しています。方程式は次のとおりです。

資産=負債+資本

あなたの本のエントリはバランスを取る必要があります。方程式の両辺が等しくない場合は、ある種の会計上の誤りを犯した可能性があり、間違いを見つける必要があります。

デュアルエントリーアカウンティングは、最初は威圧的に見えるかもしれません。しかし、少し練習すれば、すぐに複式簿記のプロになることができます。

ご存知のように、複式簿記で取引を記録するたびに、2つのエントリを作成する必要があります。

2つのエントリを作成するときは、影響を受けるアカウントと、借方と貸方がそれらにどのように影響するかを判断します。新しいトランザクションを記録するたびに、次のような質問を自問してください。

トランザクションのすべてのエントリを作成したら、書籍のバランスが取れていることを確認します。

複式簿記の職務で参照するための小さな虎の巻は次のとおりです。

| 借方 | クレジット |

|---|---|

| 常に左側にある | 常に右側にある |

| 資産を増やす | 負債を増やす |

| 経費を増やす | エクイティを増やす |

| 負債を減らす | 収益を増やす |

| エクイティを減らす | 経費を削減 |

| 収益を減らす | 資産を減らす |

あなたが視覚的な学習者であるなら、私たちはあなたのためにいくつかの素晴らしい例を持っていますか?複式簿記が実際に行われていることを確認するには、いくつかのシナリオを確認してください。

あなたが顧客にアイテムを販売し、顧客があなたに現金で支払うとしましょう。トランザクションは、在庫アカウントと現金アカウントに影響を与えます。そして、両方のアカウントは資産です。

在庫が減少しているため、資産の減少を示すために在庫アカウントに貸方記入します。次に、現金口座から借方に記入して、現金の増加を示します。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| XX / XX / XXXX | 現金 | 現金販売 | X | |

| 在庫 | X |

この次の複式簿記の例では、クレジットで在庫を購入したとします。在庫は資産であり、クレジットは負債です。

取引を帳簿に記録するには、在庫勘定科目から借方に記入して在庫の増加を示し、買掛金勘定科目に貸方記入します。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| XX / XX / XXXX | 在庫 | クレジットで購入した在庫 | X | |

| 買掛金 | X |

現金で新しいコンピューターを購入するとします。資産の減少を示すためにあなたの現金口座にクレジットを入れてください。そして、増加を説明するためにテクノロジーアカウントから借方に記入します。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| XX / XX / XXXX | 現金 | コンピューターを現金で購入 | X | |

| テクノロジー | X |

あなたの本に取引を記録するという考えだけであなたはストレスを感じますか?さて、もうストレスはありません。 Patriotの使いやすく手頃な会計ソフトウェアを使用すると、収入と支出を記録する方法を合理化し、最も重要なことに戻ることができます…あなたのビジネス!今日、パトリオットのオンライン会計を無料でお試しください!

この記事は、元の公開日である2017年11月7日から更新されています。