事業を開始し、運営し、成長させるためには、おそらく何らかの形で債務を負う必要があります。多くの事業主は、会社に資金を提供するために回転および分割払いの債務を負っています。賢明な資金調達の決定を下すには、リボルビング債務と分割払い債務の違いを理解する必要があります。

事業主として、あなたは分割払い債務と回転債務をいつ引き受けるかを学ぶ必要があります。適切な時期に各形態の債務を使用すると、中小企業のクレジットスコアが向上し、月々の支払いが少なくなり、返済の柔軟性が高まります。

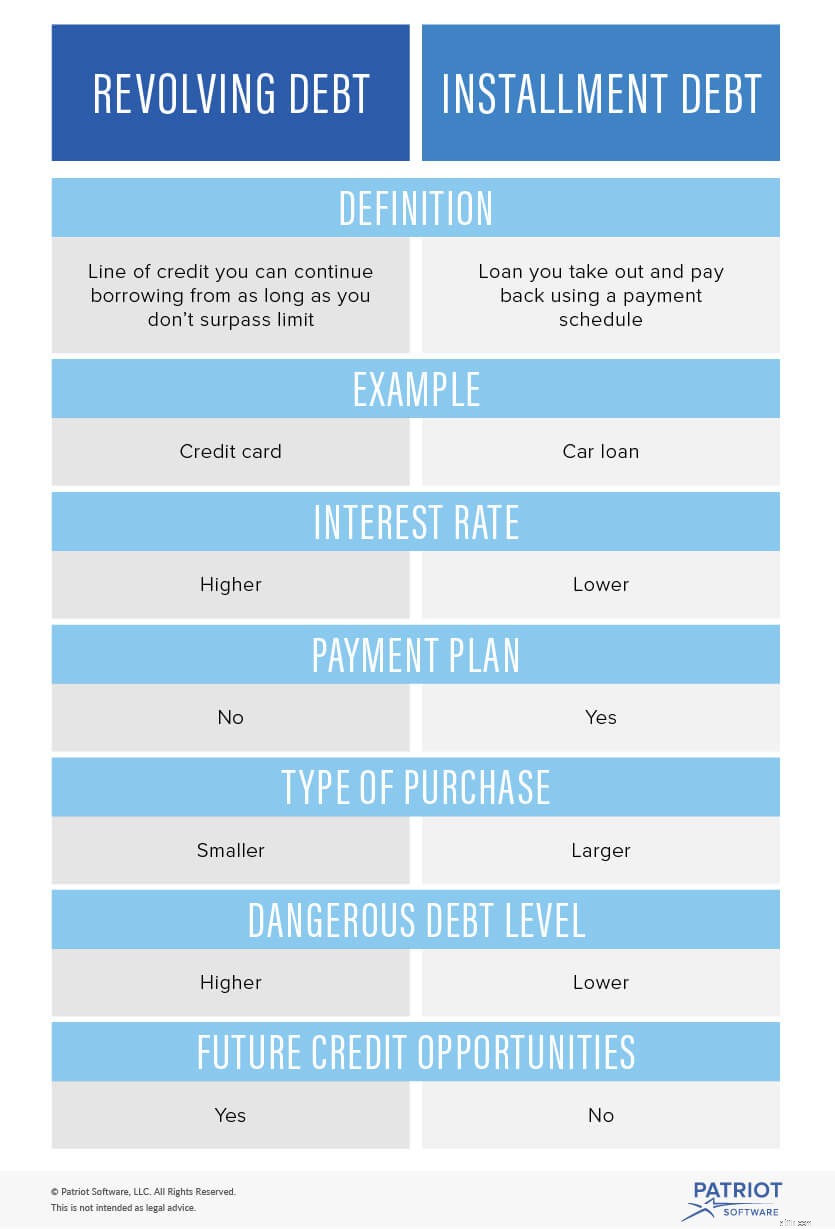

まず、両方の形態の債務について学ぶ必要があります。

リボルビング債務は、支払い計画を必要としない信用枠です。これは、限度額を超えない限り、与信枠からの借入を継続できる柔軟な資金調達方法です。

あなたはあなたの回転債務からあなたが費やしたものに加えて利子を返済しなければなりません。すべてのクレジットラインを使用しない場合は、返済する必要はありません。支払い計画はありませんので、余裕のある金額で支払います。お支払いのたびに残高が減ります。回転信用枠からより多くのお金を借りることを選択できます。

与信枠が承認されたら、再申請を続ける必要はありません。制限を超えない限り、リボルビングクレジットラインを継続して使用できます。分割払いローンでは、ローンが必要になるたびに申請する必要があります。

また、事業運営に役立つ少額の購入にリボルビング債務を使用することもできます。たとえば、修正に400ドルかかる天井の漏れがあります。回転債務を使って費用を賄うことができます。

リボルビング債務の例には、次のものがあります。

5,000ドルのリボルビングクレジットラインがあります。新しいラップトップを500ドルで購入します。これで、クレジットラインに残っているのは$4,500だけです。 20%の利率で500ドルを返済する必要があります。

元のリボルビング債務: 500ドル

単純な関心: 20%

残りのクレジットライン: $ 4,500

未払い額: 600ドル

$ 500 X .20 =$ 100

$ 500 + $ 100 =$ 600

割賦債務、またはターム債務は、支払いスケジュールを使用して取得し、返済するローンです。あなたが行う各支払いは、元のローンと利息に向けられます。セットアップ料金や処理料金などの追加料金がかかる場合があります。

お支払いごとに残高が減ります。ローンの金額を使用した後は、リボルビング債務とは異なり、それ以上のお金を借り続けることはできません。

ローンの長さは決まっています。あなたの貸し手は、ローン期間がいつ終了するかを教えてくれます。通常、月々の支払い義務は変わらないため、分割払いの債務は予測可能です。

ここにいくつかの人気のある分割払いローンがあります:

たとえば、新しいコピー機に資金を提供するために5,000ドルのローンを組むとします。単純な利率は10%です。ローン期間は24か月です。

元の分割払いローン: 5,000ドル

単純な関心: 10%

ローン期間: 24か月

$ 5,000 X .10 =$ 500

$ 5,000 + $ 500 =$ 5,500

$ 5,500 / 24 =$ 229.17

利息とローンをカバーするために、2年間で月額229.17ドルを支払う必要があります。この分割払いローンにより、リボルビングクレジットよりも(一般的に)低金利で大規模な購入が可能になります。

リボルビングクレジットと分割払いクレジットをいつ使用するかを決めるのは難しいことではありません。急な通知で少額の購入が必要な場合は、代金引換を使用することをお勧めします。巨額の費用の場合、分割払いの債務がより良い選択肢です。

割賦債務よりも回転債務の方が金利が高くなります。実際、回転債務の金利は割賦債務よりも15〜20%高くなる可能性があります。回転する負債を迅速に返済し、過度の負債を蓄積しないようにしてください。

分割払いでお支払いの場合は、お支払いプランを守ってください。毎月多額の支払いを行うことができますが、ローンを早期に返済することでペナルティがあるかどうかを確認してください。リボルビングクレジットでは、金利が高いため、できるだけ早く返済するのが最善です。

あなたのビジネスのお金を追跡する方法が必要ですか? Patriotのオンライン会計ソフトウェアを使用すると、経費を追跡できるため、事業債務を会計処理できます。また、米国を拠点とする無料のサポートを提供しています。今すぐ無料トライアルを入手してください!