あなたは、リレーションシップ マネージャーまたは営業代理店から定期的に保険商品を売り込まれます。

これ以上あなたを混乱させるものはありません。あなたは製品をどのように評価するかについて無知です。

おしゃれな表やイラストもあります。感情的な「もしも」があります。 「ボーナス」や「ロイヤリティ加算」などのキーワードは、保険会社が優遇しているかのような印象を与えます。 NO と言う理由はありません。

ちなみに、NOと言う必要はありません。

同時に、何を購入しようとしているのか理解するまでは、「はい」と言う必要もありません。

それがこの投稿で取り上げたいテーマです。

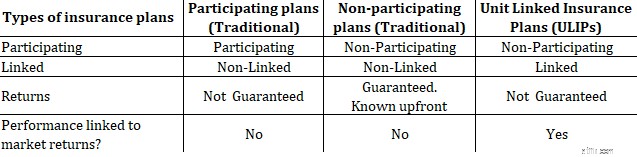

従来のプランとユニットリンク保険プラン (ULIP)。

従来のプランには、参加型と非参加型の 2 つのバリエーションがあります。

次に進む前に、いくつかの用語を見てみましょう。

リンクされた商品/リンクされていない商品

あなたのお金は資本市場に投資され、あなたの収益はそのような投資のパフォーマンスに連動します。投資信託と同じです。 ULIP はリンクされた製品です。

非連動とは、リターンが市場パフォーマンスに連動していないことを意味します。 従来のプラン (参加型と非参加型の両方) はリンクされていません。

参加プランと非参加プラン

参加プランは会社の利益に参加します。名前が示すように、参加プランはこのカテゴリに属します。

非参加型の従来のプランと ULIP は、本質的に非参加型です。

販売されているプランの種類はどのようにして確認できますか?

これらのキーワードに注目してください。

<オル>パンフレット内でこれらの用語を検索すると、どのようなプランが販売されているかがわかります。 これらの規約は製品パンフレットの 1 ページ目または 2 ページ目に記載されています。

非参加型の従来のプランは、非参加型かつ非リンク型です。したがって、彼らのリターンについては不確実性はありません。製品からの収益 (XIRR) を事前に計算できます。

保険会社が存続すれば、約束された利益が得られます。

したがって、何が得られるかは事前にわかります。

必要なのは長期投資に見合ったリターンが十分に高いかどうかを判断することだけです。そのためには、 Microsoft Excel の IRR または XIRR 関数を使用することができます。

ただし、注意しなければならない点が 1 つだけあります。

投資と保険の組み合わせ商品 (従来のプランと ULIP) では、収益は年齢によって異なります (その他はすべて一定です)。

他のすべてが同じ(保険契約、年間保険料、保証額、保険期間、保険料支払期間、バリアント)場合、(加入時点で)若い人は年配の投資家よりも高いリターンを得るでしょう。だからこそ、古い投資家は ULIP や従来のプランを避けなければなりません。

したがって、35 歳の投資家は 55 歳の投資家よりも高いリターンを得るでしょう。どちらもエントリー年齢です。

あなたが 55 歳で、35 歳用のイラストを見せられた場合、あなたは誤解されています。

パンフレットには、特定の年齢 (たとえば 30 歳) を対象としたイラストが掲載されていることがあります。何も問題ありません。パンフレットでは、すべての入学年齢のキャッシュフローを示すことはできません。これを念頭に置いてください。あなたの年齢に応じたイラストを生成できます (保険会社の Web サイトから)。

したがって、ULIP や参加プランで収益が保証されているという印象を与えるのは誤解を招きます。

参加プラン中 , 最終的なリターンは、さまざまな種類のボーナス (単純な復帰ボーナス、最終追加ボーナス、ロイヤルティ追加ボーナス、ターミナルボーナスなど) によって異なります。命名法は複数のプラン間で異なる場合があることに注意してください。現在、これらのボーナスは保証されていません。あなたは会社の利益に参加するため、ボーナスは会社の業績に応じて決まります。また、企業の業績は保証されません。

ULIP 内 、あなたのお金は(投資信託と同じように)資本市場に投資され、収益はそれらの投資のパフォーマンスによって決まります。投資のパフォーマンスは保証されません

したがって、参加プランや ULIP での収益を保証する人は誰もいません。

ULIP はリンクされた商品であるため、ULIP からの収益は非常に不安定になる可能性があります。

違いは死亡保障です。

タイプ I ULIP の下 、 候補者は(保証額、ファンド価値) の高い方を取得します。 保険契約者が死亡した場合。

タイプ 2 ULIP の下 、 候補者は保証額 + ファンド価値を受け取ります。 保険契約者の死亡について。

保険の死亡保障を確認するだけで済みます。 Type-I または Type-II ULIP を購入するかどうかがわかります。

現在、タイプ 2 ULIP では死亡保険金が高いため、保険コストが高くなり、収益に影響を与えます。

したがって、投資用に ULIP を購入する場合は、タイプ 1 ULIP を選択してください。

深刻な生命保険のギャップを埋めるために購入する場合は、タイプ 2 ULIP がより良い選択です。

読む:ポートフォリオに最適な ULIP を選択するにはどうすればよいですか?

いつも読んでくださっている方なら、私が投資と保険を混同するのが好きではないことはすでにご存知でしょう。したがって、私は投資家に対し、従来のプランや ULIPS から遠ざかるようアドバイスします。私は自分のアドバイスを守ります。このようなアドバイスには理由があります。

<オル>では、なぜ投資家はそのような商品を買うのでしょうか?

繰り返しになりますが、理由はたくさんあります。金融知識の欠如。製品からの真の利益を計算できない。セールスマンとしては優れています。

それでも、このような製品の人気がそれだけで説明できるとは思えません。

もし今後10年間年間2ラックルピーを投資した場合、今後30年間は年間2ラックルピーを受け取ることができるという安心感。 50 歳の人が今後 10 年間(60 歳まで)年間 2 ラックを投資すると、60 歳から 90 歳まで年間 2 ラックを受け取ることになります。

彼は、この 40 年間の投資からの収益が年率わずか 6.3% であることを気にしていません。あるいは、その製品が年率 6.3% の利益をもたらすことさえ知らないかもしれません。

退職後の収入が保証されているという安心感だけで十分です。彼は見返りなど気にしていません。市場を追跡したり、市場の騒音を心配したりする必要はありません。彼は保険料を支払うだけで済みます。 快適さ .

この安心感のために彼は最適以下の利益でも甘んじています。 そして、彼はリターンを知っていると思います(ほとんどの人は知りません)。この情報は製品パンフレットには記載されていません。

いずれにせよ、リターンが低いか高いかは主観的なものです。年間6%長期商品の場合、税引き後は高いですか?それとも低いですか?投資家がこの商品よりも高い収益を得るという保証は何ですか?

別の例を考えてみましょう。

あなたは生後 6 か月の娘のために年間 1 ラックルピーを投資したいと考えています。 あなたがいない場合でも、この投資を確実に継続できる製品が必要です。あなたが生きているかどうかに関係なく、1 ラックルピーが今後 18 年間投資されます。

私のような人は、定期プランを購入しましょうと言うでしょう。あなたが亡くなった場合、定期プランの収益は娘の教育資金として使用できます。素晴らしいアドバイス。しかし、このアドバイスはあなたを慰めるものではありません。あなたの家族がそのような生命保険金をうまく管理できるという保証は何だろうと考えていますか?あるいは、その収益は娘さんの教育に使われます。そのような要件を満たす製品はありませんか?

そうですね、そのような商品構造を提供できる ULIP や従来の生命保険プランがあります。確かに、これらの製品は高価ですが、 快適さと安心感の価格はどのように決まるのでしょうか?

私は投資に対するこの「気楽な」アプローチが好きではありませんが、誰もが有能なアドバイザーに相談できるわけではない、または相談する余裕があるわけではないことは承知しています。したがって、 そういった投資家の判断は尊重しなければならないと思います。 多くの人やアドバイザーがそのような投資家の金融知性を嘲笑しますが、私はこれは卑劣で不当だと思います。投資家の視点も考慮すべきです。

ただし何を購入するのかを理解することが依然として重要です。 .

投資と保険を混同しないでください。

ただし、安心して快適にお使いいただくためには、商品についてよく理解した上でご購入ください。そして、買おうと思ったものを買いましょう。

非参加プラン (リターンが保証されている) を購入していると思って参加プラン (リターンが保証されていない) を購入すると、問題が発生します。それがこの投稿の目的です。

同様に、参加プランと ULIP はどちらもリターンを保証するものではありませんが、リスク プロファイルが類似しているという意味ではありません。 ULIP はより不安定になります。

従来のプランを探している場合、またはその逆の場合は ULIP を購入しないでください。

返品保証を求めている場合は、参加プランや ULIP を購入しないでください。非参加プランを購入します。

高いリターンを期待する場合は、従来のプランを購入しないでください。 ULIP の方が良い選択です。

安定した(たとえ低いとしても)リターンと低いボラティリティの商品が必要な場合は、ULIPを購入しないでください。参加型プランの方が良い選択かもしれません。

保険商品を勧められたときにできることは次のとおりです。

<オル>このトピックについては、次のビデオ プレゼンテーションで説明しました。投稿で省略した可能性のあるニュアンスをカバーします。ぜひチェックしてください。

クレジット :注目の画像 (Timo Volz、Unsplash)

免責条項:SEBI によって付与された登録、BASL のメンバーシップ、および NISM からの認定は、仲介業者のパフォーマンスを保証したり、投資家への利益を保証したりするものではありません。証券市場への投資には市場リスクが伴います。投資する前に、 すべての関連文書をよく読んでください。

この投稿は教育のみを目的としており、投資アドバイスではありません。これは、特定の製品に投資する、または投資しないことを推奨するものではありません。引用されている証券、商品、または指数は説明のみを目的としており、推奨するものではありません。私の見解は偏っている可能性があり、あなたが重要だと考える側面には焦点を当てないことを選択するかもしれません。あなたの経済的な目標は異なるかもしれません。異なるリスク プロファイルがある可能性があります。あなたは私とは異なるライフステージにいるかもしれません。したがって、私の文章に基づいて投資を決定しないでください。 投資に万能の解決策はありません。特定の投資家にとって良い投資であっても、他の投資家にとっては良い投資ではない可能性があります。そしてその逆も同様です。 したがって、 投資する前に商品の利用規約を読んで理解し、リスクプロファイル、要件、適合性を検討してください。 あらゆる投資商品において または投資アプローチに従ってください。