バラジと私は長年にわたって一緒に仕事をしてきました。私が最近 LIC Jeevan Labh (プラン 936) のレビューを共有したとき、彼は私に次のように書きました。 ”

私はこう答えました。「信念を持って良い投資をする前に、悪い投資を除外することが重要です。そうしないと、また悪い投資に戻ってしまいます。したがって、たとえ悪いレビューであっても、多くの投資家にとって有益です。少なくとも何を避けるべきか知っています。」

さらに、これらのプランは非常に積極的に販売されているため、私のクライアントは定期的にそのようなプランについて私のフィードバックを求めています。そして、分析を数字とデータでサポートしてくれると必ず役に立ちます。私と違って、数字にはバイアスがありません。そのため、このような投稿が行われます。

この記事では、さらに別の伝統的な生命保険プランを見てみましょう。 SBI 生命スマートプラチナプラス .

死亡保険金 =次の 3 つの数字のうち最も高い数字

<オル>(2) については、保険契約の文言に死亡給付係数のデータが記載されています。私が観察したところによると、最初の数年間は (1) が (2) よりも大きくなるでしょう。それ以降は(2)の方が大きくなります。

計算は両方のバリアント (オプション) で同じです。

終身収入オプション

保険契約者が保険期間中に死亡した場合 死亡保険金は被指名者に支払われ、保険は終了します。

収入保証オプション

支払い期間の開始前に終了 :死亡保険金が被指名者に支払われ、保険は終了します。

支払い期間開始後の終了 :死亡保険金は被相続人に支払われます。さらに、被推薦者は引き続き収入保証給付金 (生存給付金) を受け取ります。

そして、それが 2 つのオプションの唯一の違いです。

生涯収入オプションでは , 保険契約者が支払い期間中に死亡した場合です。 、 被指名者は死亡保険金のみを受け取ります。 .

収入保証オプションでは保険契約者が支払期間中に死亡した場合が対象となります。 、 被指名者は死亡保険金 + 生存保険金を受け取ります。

保険会社は収入保証オプションでより多くの金額を支払わなければならないため、このバリアントではリターンが低くなります (他のすべてが同じ場合)。

支払い期間中、保険契約者は「保証収入」を受け取ります。そして、この保証された収入は、「終身収入」と「保証された収入」の両方のバリエーションで得られます。紛らわしいですね。

製品設計者はこの給付金を「固定収入」または「事前決定収入」と呼ぶこともできたでしょう。または、バリアントの名前を「収入保証」から別の名前に変更しました。これが意図的なものなのか単純な見落としなのかはわかりません。いずれにせよ、 これは非常にわかりにくいです。

混乱を避けるために、私はこれを「収入保障給付金」 と呼びます 「。

保証収入給付は、年換算保険料の割合として表されます。

その割合は、 によって異なります

<オル>あなたのバリアントが終身収入の場合 , 収入保障給付金(生存給付金)は、生命被保険者の死亡日から終了します。あなたの被指名者は死亡保険金を受け取り、保険は終了します。これは、上記の死亡保険金の説明でも見られました。

バリアントが収入保証型の場合 、保証収入給付金は支払い期間にわたって支払われます

満期保険金は、保険契約者が保険期間を生存している場合に支払われます。

満期保険金 =支払われた保険料総額の 110%。

したがって、年間保険料が 1 ラックルピー (税引前) で、保険料の支払期間が 7 年間の場合、合計保険料は 7 ラックルピーになります。

満期利益 =110% * 7 ラック =Rs 7.7 ラック

満期保険金の計算はどちらのバージョンでも同じです。

保険契約の文言には、保証収入給付率の値が記載されていません。ただし、良い点は、SBI 生命の Web サイトで詳細情報 (年齢、性別、保険料の支払い、支払条件) を入力すると、保険会社から特典のイラストがメールで送信されることです。

まず、政策パンフレットに掲載されているイラストを取り上げます。次に、Web サイトから生成したイラストを検討します。

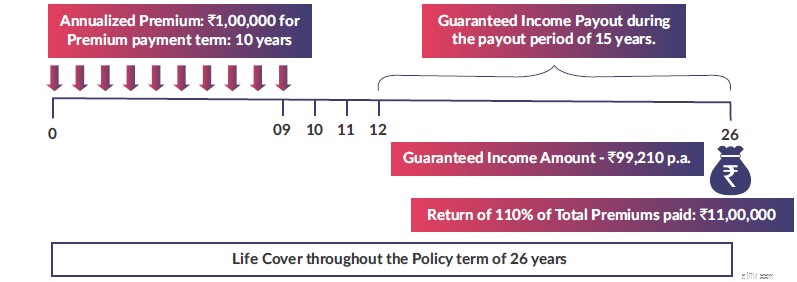

イラスト 1

<オル> 画像ソース :SBI生命スマートプラチナプラス商品パンフレット

画像ソース :SBI生命スマートプラチナプラス商品パンフレット つまり、最初の10年間は保険料を支払うことになります。初年度は 1.04 ラック、次の年は 1.02 ラックです。最後の保険料は、10 保険年度の初めに支払います。

12 保険年度の終わりから、保証収入給付金の受け取りが始まります。図の通り、99,210 ルピーを獲得できます。 今後 15 年間は毎年。

26年目の終わりに満期保険金が受け取れます。支払われた保険料総額の 110% =10 ラックの 110% =11 ラック。

ネットリターン (IRR) とは何ですか?

年あたり 5.58%

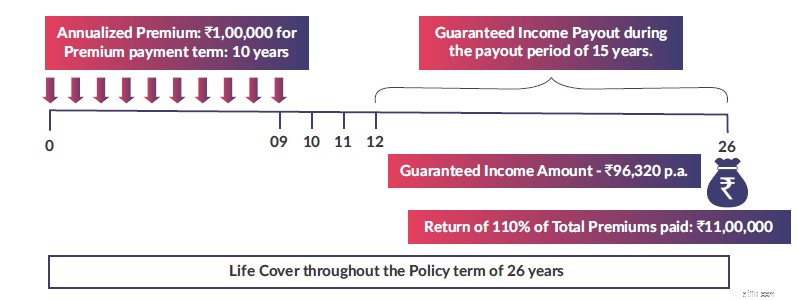

すべて図 1 と同じです (バリアントが収入保証になっている点を除く)

画像ソース :SBI生命スマートプラチナプラス商品パンフレット

画像ソース :SBI生命スマートプラチナプラス商品パンフレット 12 保険年度の終わりから、保証収入給付金の受け取りが始まります。図の通り、Rを獲得できます。 96,320 今後 15 年間は毎年。前の図の値 (99,210 ルピー) よりも低いことがわかります。 ).

満期保険金は 11 ラックルピーと同じです。

純利益 =年率 5.46%

私たちはそれを知っています 従来のプランでは、加入年齢が上がるにつれてリターンが低下します .

年齢を上げて、何が起こるか見てみましょう。

すべて図 2 と同じ (参加年齢は 50 歳)

12 保険年度の終わりから、保証収入給付金の受け取りが始まります。図の通り、Rを獲得できます。 95,320 今後 15 年間は毎年。利益は年間 96,320 ルピーから 95,320 ルピーに下がっていることがわかります。

満期保険金は 11 ラックルピーと同じです。

純利益 =年率 5.41%

この商品にご興味がございましたら、SBI生命ホームページより詳細をご入力いただき、イラストをメールでお送りいたします。 Excel にキャッシュ フローを入力し、IRR を計算できます。

ところで、このイラストには小さな間違いと意図的な間違いがあります。間違いを修正するには、 支払い期間を 1 年ずらすだけです。

注意事項: 終身収入オプションと保証収入オプションの IRR に大きな違いはありません。ただし、終身収入オプションでは、受取期間中に死亡した場合、被指名者は生存給付金 (収入保障給付) を失います。したがってこの商品に投資する必要がある場合は、 保証収入オプション (バリアント) を選択することをお勧めします。

メリットとデメリットを比較検討する必要があります。

まずは長所から始めましょう。

<オル>短所は何ですか?

従来のプランによくある柔軟性の問題は別として、これほど長い満期の商品としてはリターンが低すぎます。保険期間は 26 年と考えました。そしてリターンは年率5.5%前後で推移しています。これらの申告書は非課税ですが、十分ではありません。

この商品には投資しないことをお勧めします。

ただし、SBI ライフ スマート プラチナ プラスに投資する必要がある場合は、収入保証オプションを選択してください。

SBI生命スマートプラチナプラス:証券パンフレット

SBI ライフ スマート プラチナ プラス:ポリシー文言