ABSLI 固定満期プランは銀行の定期預金と同じような外観を提供しますが、リターンの面では期待外れです。低い保証収益率。これに早期終了ペナルティを適用すると、 この商品は簡単に回避できるようになります。

私たちは銀行の定期預金が大好きです。インドの家計資産のほぼ3分の2は銀行の定期預金にある。したがって、保険会社が銀行の定期預金のような外観と感触を提供する商品を発売するのは論理的です。 Aditya Birla Sun Life Insurance は、ABSLI 固定満期プランを開始しました。

ABSLI 固定満期プランは非参加プランです。 非参加型プランでは、いつ、いくらもらえるのかを事前に知ることができます。返品保証。したがって、任意のスプレッドシート ソフトウェアを使用して IRR (収益) を計算できます。非有配当プランでは、約束した金額を支払うのは保険会社の責任です。

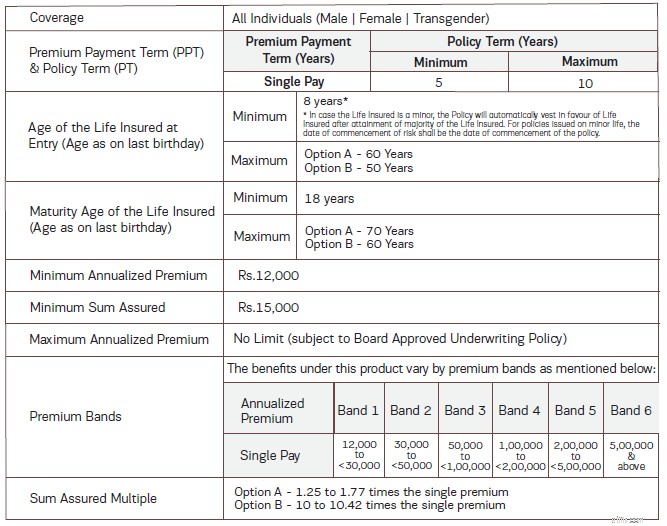

それはシングルプレミアム。

2 つのバリエーション。 オプション A とオプション B。

オプション A からの満期金は課税対象となります 保証額が一時保険料の 10 倍未満であるためです。

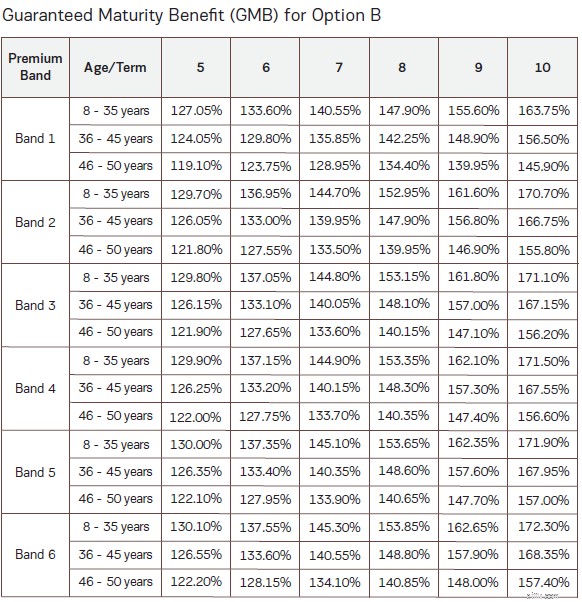

オプション B の満期金は非課税となります。

保険期間は 5 ~ 10 年です。 したがって、それほど長い熟成期間の商品ではありません。 ABSLI は、この製品を長期 FD の代替として位置付けようとしました。

製品パンフレットの表を再現します。

参加型プランではないため、何が得られるかは事前にわかります。

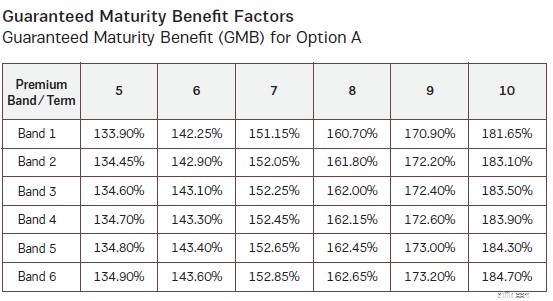

満期保険金(GMB)が保証されます。まずオプション A からのリターンを確認し、次にオプション B を確認します。

この情報を使用すると、収益を簡単に計算できます。

あなたが 45 歳だとしましょう。

投資: Rs 10ラック。 GST を含めると、10.18 ラックをお支払いいただきます。

オプション A。

満期:5 年

保険料が 5 ラックルピーを超えるため、バンド 6 に該当します。 .

5 年間が完了すると、投資額の 134.9%、つまり 13.49 ラックを受け取ることになります。これは年率6.17%のIRRとなります。

10 年の保険期間を選択した場合は、184.7%、つまり 18.47 ラックが戻ってくることになります。 年率 6.33%

ただし、これはオプション A です。

オプション B と同じ組み合わせを試してみましょう。

投資: Rs 10ラック。 GST を含めると、10.18 ラックをお支払いいただきます。

オプション B。

満期:5 年

5 年経過すると 126.55%、つまり 12.65 ラックが戻ってきます。これは年間 4.82% の IRR です

保険期間を 10 年に変更します。

10 年間の完了時には 168.35% が返還され、つまり 16.83 ラックが得られます。 IRR 年率 5.35%

オプション B を使用すると、返品は非課税になります。

非参加型プラン(または参加型プランや ULIP の場合も) ではリターンはエントリー年齢によって異なります。 他のすべてが同じであれば、(エントリー時点で)35 歳の方が 45 歳よりも高い収益を得ることができます。

なぜこのようなことが起こるのでしょうか?

オプション B の GMB 数値を確認してください。GMB は年齢とともに低下します。

オプション A の場合、保証総額は単一保険料の 1.25 ~ 1.77 倍にすぎないため、年齢はリターンに影響しません (プランの構成方法はそのようになります)。

ただし、オプション B の場合、保証額は 1 回の保険料の 10 倍となります。保険料の大部分は生命保険の提供に充てられます。そして、生命保険の費用は年配の投資家ほど高くなります。したがって、オプション B では、参入年齢が上がるにつれて GMB の価値が下がっていることがわかります。これにより、参入年齢が高くなるとリターンが低くなります。

考慮した例 (45 歳)。

オプション A では、年間 6.17% の IRR が提供されました。保険契約期間が 5 年と 10 年の場合はそれぞれ 6.33% です。 課税対象。 エントリー年齢によってリターンは変わりません。

オプション B では、年間 4.82% の IRR が提供されました。保険契約期間が 5 年と 10 年の場合はそれぞれ 5.35%。なんと非課税。 35 歳の場合、IRR は 5.40% (5 年の保険期間) および年率 5.59% に向上します。

FD (または純粋な投資商品) は、年齢に関係なく同じリターンを提供します。

これは図を見れば明らかですが、なぜこのようなことが起こるのでしょうか?

繰り返しになりますが、生命保険の費用です。

オプション A では 1.25 倍のシングル プレミアムがカバーされるため、投資にかかる生命保険コストが低くなります。

オプション B は少なくとも 10 倍のシングル プレミアムです。保険料が高くなります。収益が低下します。

したがって、他のすべてが同じであれば、オプション A の方がオプション B よりも高い収益が得られます。

なぜですか?

なぜなら、オプション A で保証される金額は、単一保険料の 1.25 ~ 1.77 倍に過ぎないからです。

所得税法に従い、保険プランの満期金は、保証額(生命保険)が年間保険料の少なくとも 10 倍である場合にのみ税金が免除されます。

非課税申告の場合、保証額>=年間 (または単一保険料) の 10 倍。

選択肢 A は条件を満たしていません。選択肢 B のみが可能です。

オプション A:高額ですが課税対象となるリターン。税金はリターンに対してのみ支払われます(元本に対しては支払われません)。限界税率で課税されます。

オプション B:低額ですが非課税の申告。

投資を計画している場合は、税引き後の申告書を確認してください。

私たちは通常生命保険商品を非課税の申告書と関連付けます。税金がかからないリターンがあるため、銀行定期預金の代替として ABSL 固定満期プランを検討している場合、 オプション A には失望するでしょう。

従来のプラン (非参加プランも同様) には厳格な終了要件があります。このプランでは、投資後にプランを放棄することができますが、戻ってくる金額は非常に少額です。

たとえば、降伏の場合は、次の 2 つのうち高い方を返します。

<オル>45 歳の場合、オプション B は 10.18 ラックルピー (18,000 ラックの GST を含む) の投資で 10 年後に 16.83 ラックを返しました。

数日後に降伏した場合、16.83 ラックス/ (1+9.77%) ^10 =ルピーを得ることができます。 6.62ラックバック。 10.18ラックを投資しました。

銀行の定期預金であればそのような問題はありません。わずかな利息ペナルティのみです。

ABSLI 固定満期により、銀行の定期預金商品のような外観と操作性が得られます。

保証された返品 (ABSLI がデフォルトする可能性があると思わない限り)。

あまり長くは熟成できません。

そして、この計画は非常に単純な構造になっていると言わざるを得ません。私は以前に多くの非参加計画を検討しました。これらのプランでも何が得られるのかを把握することはできますが、これらのプランでは非常に複雑な計算が行われる傾向があります。最近レビューしたLIC Dhan Sanchay (プラン 865) を見てください。 ABSLI 固定満期プランは非常に鮮明です。満期価値は、単一保険料の単純な割合です。銀行の FD と同じです。

ただし、この製品は返品の面では印象が良くありません。オプション A では、リターンは高くなりますが、課税対象となります。オプション B は非課税ですが、リターンは低くなります。どちらのバリエーションも十分ではありません。

さらに、リターンは参入年齢によって左右されるため、年配の投資家にとってはリターンが低くなります。早期の撤退は高くつく。

この製品をパスすることをお勧めします。

この商品にメリットがあると思われる場合は、オプション A とオプション B のどちらかを選択する前に、その税金への影響を考慮してください。オプション A からのリターンは課税対象となることは無視されがちです。