LICは新しい生命保険商品を発売しました。 LIC ジーヴァン・ウツァフ (計画番号 871)。

この投稿では、LIC Jeevan Utsav を分析し、それがどのように機能するかを見てみましょう。

良い点と悪い点、そして期待できるリターン。 最後に、投資すべきでしょうか?

リンクされていないとは、LIC Jeevan Utsav が ULIP ではないことを意味します。従来のプランです。

非参加プランとは、LIC Jeevan Utsav からのリターンが保証されていることを意味します。 言い換えれば、プランからどれくらい(いつ)得られるのかを前もって知ることができます。ボーナスなどに関する混乱はありません。

これは、プランを購入する前に、このプランから XIRR (または純利益) を計算できることも意味します。

注「返品保証」は良好な返品を意味するものではありません。返品率が悪い場合もあります。それについては、この投稿の後半で説明します。

さまざまな種類の生命保険商品の詳細と、購入するプランを 2 分以内に決定する方法については、この投稿を参照してください。

保険期間中に死亡した場合、被指名者は以下の権利を得ることができます。

死亡保険金 =死亡時に保証される金額 + 未払いの保証追加料金

死亡時保証額 =(基本保証額 + 未収保証追加額、7 X 年換算保険料) の高い方

死亡保険金は支払った保険料総額の 105% を下回ることはできません。

さて、こちらはスパナの製作中です。

死亡時保証額(SAD)の計算式を考慮すると、SAD が年換算保険料の 10 倍を超えない可能性があります。

死亡時保証額が年換算保険料の 10 倍を超えない(または同等)場合、満期保険金や生存給付金は非課税にはなりません。

死亡保険金は引き続き非課税となることに注意してください。

これは生涯にわたるプランであるため、ポリシーはあなたが生きているまで実行されます。

したがって、ここでは満期利益の概念はありません。定期生命保険プランによく似ています。

しかし、次のセクションで説明するように、このポリシーには生存上の利点もあります。

これは生存上の利益に関するものです。

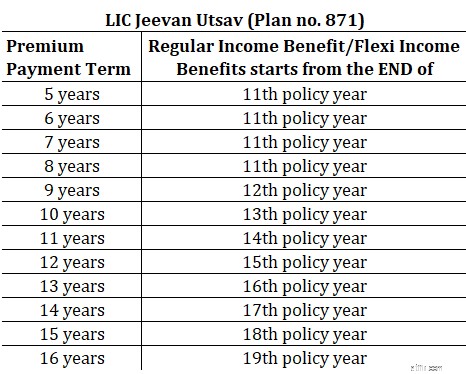

定期収入バリアントの下で 、保険契約者は毎年、基本保証額の10%に相当する収入を受け取ります。 保険契約者が亡くなるまで。

収入はいつから始まりますか?

次の表のとおりです。

Flexi Income Variant もそれほど違いはありません。 これらの年間支払いを蓄積するオプションを提供するだけです。したがって、支払いを受け取らず、お金を LIC に預けておくことを選択できます。

引き出されなかったお金には、年率 5.5% の収益 (利子) が蓄積されます。撤退するまで。

保険年度に 1 回、累積されたフレキシ給付金の最大 75% を(利息とともに)引き出すことができます。

2 つのオプションに大きな違いはないため、収入給付開始の 6 か月前までオプション (レギュラーまたはフレキシブル) を変更/指定できます。

保証加算は、生存給付金の計算において何の役割も果たしません。

死亡保険金の計算にのみ適用されます。

死亡保険金 =死亡時に保証される金額 + 未払いの保証加算金を覚えておいてください

計算は非常に簡単です。

毎年、保険料支払期間が終了するまで、 保険では基本保証額 1,000 につき 40 の割合で保証付加金が発生します。

したがって、基本保証額が 5 ラックルピーで保険料支払期間が 10 年の場合、保険には 40 X (5 ラックス/1,000) =20,000 ルピー相当の保証付加金が発生します。

これらの保証加算は保険料支払期間中にのみ発生することに注意してください。保険料の支払い期間が終了すると、それ以上の追加保証は発生しません。

そして、この未払い金額は、保険契約者の有効期限が切れたときに、被保険者に支払われる基本額とともに支払われます。

LIC Jeevan Utsav の優れた点は、投資前にこのプランから XIRR (純利益) を計算できることです。

あなたがしなければならない唯一の仮定は長寿です。あなたはあとどれくらい生きますか?

なぜですか?なぜなら、このプランは保険契約者の死亡によってのみ終了するからです。

リターンの計算では、死亡年齢を 90 歳と仮定しましょう。

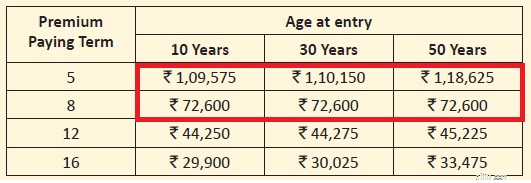

さまざまな年齢と保険料支払条件ごとに、5 ラックルピーの基本保証額の目安となる保険料をコピーします。

すぐに問題がわかります。

死亡時保証額 =(基本保証額、年換算保険料の 7 倍) の高い方。

基本保証額は 5 ラックルピーであるため、赤で強調表示されているセクションの最低死亡給付金 (死亡時保証額) は年換算保険料の 10 倍未満となります。

このような場合、生存給付金は課税対象となります。

したがって、保険料の支払い期間が短くなると、この税金の問題に直面する可能性があります。

このプランに興味がある場合は、この点を考慮して、それに応じて保険料の支払い期間を選択してください。さらに、2023 年の連邦予算では、累積年間保険料が 5 ルピーを超える従来のプランの満期/生存給付金が課税対象とされました。 この点についても考慮してください。

30 歳の人が、5 ラックルピーの基本保証額で 12 年間の保険料支払い期間プランを購入します。

税引き前の保険料は 44,275 ルピーとなります。

初年度保険料込み4.5% の GST は 46,267 ルピーとなります。

翌年以降の保険料には、 2.25% GST は 45,271 ルピーとなります。

生存上の利益

第 15 保険年度の終わりから、10% X 5 ラック =年間 50,000 ルピーを受け取ることになります。

死亡年齢を 90 歳と仮定しているため、この支払いは 90 – (30 + 15) +1 =46 年間継続されます。

死亡保険金

保証追加額は、40 * 5 ラック/1000 =年間 20,000 ルピーのレートで 12 年間発生します。

つまり、2.4 ラックになります。

死亡保険金 =基本保証額 + 未収保証加算額 =5 ラックル + 2.4 ラック =7.4 ラックルピー

このような投資のXIRR は年率 5.60% となります。 90 歳での終焉に向けてです。

80 歳で死亡した場合、XIRR は 5.55% になります。

これがあなたにとって十分なリターンであるかどうかを判断する必要があります。

注意 :この非常に特殊なケースでは、死亡時保証額 (5 ラックルピー) が年換算保険料の 10 倍を超えるため、生存給付金は非課税となります。

白か黒かはっきりと答えることは許可されていません。

さらに、私は投資の最適化からあまり離れています。今では、平均的な投資で安心して眠れるようになりました。 そして、あなたも私の文章の中でこれに気づいたでしょう。

投資家として、私たちは投資商品に対して異なる期待を抱くかもしれません。たとえば、私は潜在的により高いリターン(そしてより高いリスク)を伴う投資を好むかもしれませんが、あなたは平均的だが安定したリターンに満足するかもしれません。

結局のところ、個人の財務は財務よりも個人的なものです。

良い点を見てみましょう。

シンプルな製品です。

投資家の視点から見ても、理解しやすく共感しやすい商品です。今後 5 ~ 16 年間、年間 X ルピーを支払います。その後、私は生涯にわたって年間Yルピーを受け取ります。そして、死後、家族はいくらかの金額を受け取ります。

保証されています。混乱の余地はありません。とてもわかりやすいです。

私がこの商品を好むかどうか、あるいはリターンが良いか悪いかに関係なく、これらの商品は通常、多くの投資家の間で魅力を感じます。

クライアントからこの質問をよく聞かれるので、自信を持って言えます。

私には、物事を最適化しようとしたり、複雑な解決策を提案したりする癖があります (必ずしも良いとは限りません)。そう、あなたには自由意志があります。

良くない点

通常の柔軟性の欠如。ある日目覚めて、この投資から撤退することを決めることはできません。途中で終了すると、投資の多くを取り戻すことはできません。

リターンは保証されているとはいえ、長期投資としては標準以下に思えます。しかし、それは私だけです。あなたの優先順位や期待は異なる場合があります。

この製品に興味がある場合は、税金の観点を無視しないでください。

この投稿の前半で説明したように、すべての保険料と保険料支払期間の組み合わせが非課税基準 (最低死亡保険金>=10 X 年間保険料) を満たすとは限りません。この点に留意してください。

私が考えた例では、生存給付金は基準を満たしているため非課税となります。あなたのケースと好みの組み合わせによっては、そうでない可能性があります。

税務上の扱いは、税後の申告に重大な影響を与える可能性があります。

従来のプランからのリターンは年齢によっても異なります。 他のすべてが同じであれば、収益は参入年齢とともに低下します。私は30 歳のリターンを示しました。 あなたの年齢は違うかもしれません。

良い点は、事前に(製品を購入する前でも)XIRR を計算できることです。そして、 リターンが自分にとって十分かどうかを判断します。

さらに、今年初めに従来のプランの税務上の扱いに関して行われた税制変更を忘れないでください。 2023 年 3 月 31 日以降に購入した従来のプランの場合、年間保険料の累計が 5 ラックルピーを超える場合、そのようなプランから得られる満期/生存給付金は課税の対象となります。

LIC Jeevan Utsav のパンフレットと LIC ウェブサイト上のポリシー文言

免責条項:SEBI によって付与された登録、BASL のメンバーシップ、および NISM からの認定は、仲介業者のパフォーマンスを保証したり、投資家への利益を保証したりするものではありません。証券市場への投資には市場リスクが伴います。投資する前に、 すべての関連文書を注意深く読んでください。

この投稿は教育のみを目的としており、投資アドバイスではありません。これは、特定の製品に投資する、または投資しないことを推奨するものではありません。引用されている証券、商品、または指数は説明のみを目的としており、推奨するものではありません。私の見解は偏っている可能性があり、あなたが重要だと考える側面には焦点を当てないことを選択するかもしれません。あなたの経済的な目標は異なるかもしれません。異なるリスク プロファイルがある可能性があります。あなたは私とは異なるライフステージにいるかもしれません。したがって、私の文章に基づいて投資を決定しないでください。 投資に万能の解決策はありません。特定の投資家にとって良い投資であっても、他の投資家にとっては良い投資ではない可能性があります。そしてその逆も同様です。 したがって、 投資する前に商品の利用規約を読んで理解し、リスクプロファイル、要件、適合性を検討してください。 あらゆる投資商品において または投資アプローチに従ってください。