これがクリックベイトのように聞こえることはわかっています。

しかし、それは素晴らしい投資だと思いませんか?

あなたは毎年100,000ルピーを15年間支払います。そして、今後 15 年間は毎年 2 ラックルピーを受け取ることになり、 投資総額は実質 2 倍になります。

あなたが40代前半から半ばのサラリーマンであれば、これはピンとくるかもしれません。 (仕事を続けることとは別に) 最大の懸念の 1 つは、退職後の出費をどのように管理するかということです。退職すると収入はなくなりますが、支出はなくなりません。だからこそ、このような退職者に焦点を当てた製品 (前述のとおり) が非常に魅力的に見えるのです。

しかし、そのような製品に投資すべきでしょうか?メリットとデメリットがあります。この投稿では、両方の側面を見てみましょう。良い点から始めましょう。

シンプルでわかりやすい。専門用語はありません。

何が得られるかはわかります。

リスクはありません。返品保証。そして一見十分です。

退職後に銀行の定期預金がどのようになるかはわかりません。したがって、金利を固定することは適切なアイデアです。

生命保険も少し。

他に何が欲しいですか?

これらの製品の優れた点は、自分が何に取り組んでいるのかを正確に把握できることです。あなたは計画についてすべて知っています。

<オル>場合によっては、このようなプランでも、保証付き追加などの派手な命名法による追加特典のせいで、製品構造が複雑に見えることがあります。ただし、すべてにもかかわらず、いつ何が得られるかを計算することはできます。この情報は分析には十分です。

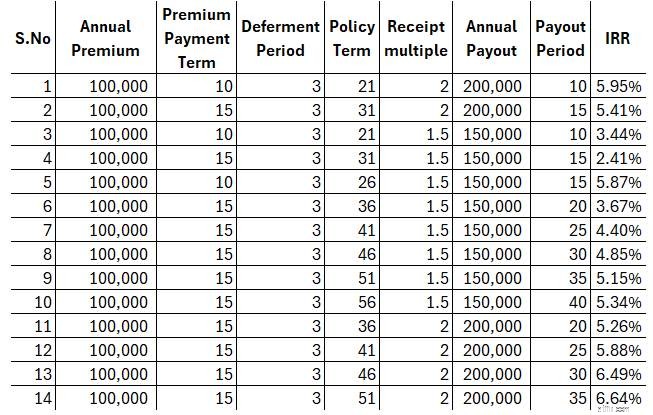

メモ :仮説的な例を考えてみました。保険料額、支払頻度(月次/四半期/半年/年)、据え置き期間、支払額、支払頻度、支払期間のその他の組み合わせも可能です。組み合わせに関係なく、保険期間を存続した場合の最終利益を計算できます。 退職後の年間 2 ラックルピーでは十分ではない可能性があることを理解しています。ただし、 入力が変化すると、 出力も変化する可能性があります。

これらの製品は実際よりも優れているという信念

場合によっては、トップレベルの数字(1 ラックを支払って 2 ラックを受け取る)だけに注目すると、十分な利益が得られているかどうかを理解しようとしないことがあります。

より客観的な評価を行うには、そのような商品からの純収益も計算する必要があります。 このような情報があれば、十分な情報に基づいた決定を下すことができます。これは、Microsoft Excel またはその他の表計算ソフトウェアで簡単に実行できます。

上の表からわかるように、さまざまな組み合わせについて IRR を計算しました。

他のすべてが同じ場合、私への支払いの開始が遅れると、製品からの純利益は減少します。したがって保険料の支払い期間と据え置き期間が長くなるほど、商品からの純利益は減少します。そしてそれが劇なのです。 また、支払い期間を延ばしても IRR はあまり変わらないこともわかります。

長期投資から得られるリターンが低いのか、それとも十分なリターンなのかを判断する必要があります。

(利益が少ないと感じても) そのような製品を選ぶかもしれません。それはあなたのユースケースを解決するからです。あるいは、数年間にわたって退職金の一部を賄ったことがわかれば、よく眠れるようになるだろう、ということも考えられます。しかしこの演習を行うと、自分が何に取り組んでいるのかがわかります。そしてそれは重要です。これにより、 後で製品に失望したり幻滅したりする余地が少なくなります。

従来のすべてのプランに関するもう 1 つの問題は、そのようなプランを終了するのが難しいことです。 これらの計画は長期計画です。数年後にはそのような計画はもう必要ないと判断するかもしれません。または、このプランはお客様のニーズに適合しません。あまりできることはありません。途中で終了した場合は、大きなペナルティを受けなければなりません。

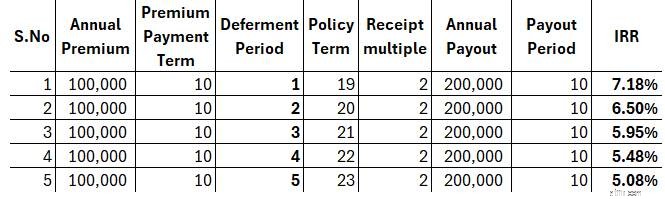

据え置き期間とは、最後の保険料支払いと保険会社からの最初の支払いの間の期間です。

このような計画のパンフレットやイラストには、このような記述がよく見られます。

あなたは Rs を支払います。 10 年間、年間 X 回。 12年目から10年間は年間Y ルピーがもらえます。

ここにも落とし穴があります。そして、これは保険会社によって意図的に行われたものです。

年の初めに保険料を支払います。

保険会社は12年目と書きながら年末を意味します。事実上、最初の支払いは 12 年目の終わりに行われます。つまり、13年目の始まりです。

したがって、最後の支払いと最初の受け取りの間の間隔は 3 年になります (2 年ではありません)。 パンフレットやイラストが示唆しているように)。繰り返しになりますが、保険会社はかなり意図的に行っています。この混乱は簡単に回避できます。

この延期期間により、保険会社の生活が楽になります。これは、お金の時間価値を単純に計算したものです。

このような投資計画において、据え置き期間が収益にどのような影響を与えるかを見てみましょう。

年間保険料 =1ラックルピー、保険料支払期間:10年

年間支払い:2 ラックルピー、支払い期間:10 年。

唯一の変更は据え置き期間であり、これにより保険期間も変更されます。

ご覧のとおり、据え置き期間が長くなると、製品からの純利益は急速に減少します。

現在、私のポートフォリオにはそのような製品は所有していません。また、少なくともすぐには追加する予定はありません。

しかし、それは私だけです。

さらに、私は長年にわたって、財務計画の決定が完璧である必要はないということを受け入れるようになりました。安心感が得られるのであれば、多少最適ではないソリューションを使用することも問題ありません。このような製品は、まさにそれを実現してくれるかもしれません。したがってそのような商品が退職金計画全体ではない場合でも、ポートフォリオとしてそのような商品を検討できます。 退職後の基本的かつ必要不可欠な出費のためだけに、これらのプランを安心して利用したいと考えるかもしれません。支出にはインフレを考慮してください。その他の費用については、このような返品保証商品以外にも目を向けたほうがよいでしょう。

このような製品についてどう思いますか?

そして、はい、投資する必要がある場合は、まず何を購入するのかを理解してください。それが全体的な財務計画にどのように付加価値を与えるのかを理解していない場合は、問題があります。

したがって、単に安心感を得るためにそのような製品に興味がある場合は、投資する前に時間をかけてこれらの数値を計算し、そのような製品が全体的な計画にどのように適合するかを検討してください。

どちらも無配当生命保険プランです。

年金プランでは、保険会社に一定の金額(一括または長年にわたって)を支払います。そして、どれだけ長生きしても、保険会社は生涯収入を保証します。したがって保険会社は長寿リスク(長生きしすぎるリスク) を引き受けることになります。

上で説明したプランでは、保険会社は長寿リスクを負いません。 保険会社は一定の年数のみ支払います 。契約書の定義どおり。その意味で、これらのプランは年金プランよりも劣ります。

しかし、これらのプランには、年金プランに比べて 1 つの大きな利点があります。

年金プランからの収入には課税の対象となります 限界所得税率で課税されます。

そのようなプランからの収入は非課税です 一定の条件を満たすことが条件となります。すべての従来の (リンクされていない) プランの累積年間保険料の合計は、5 ラックルピーを超えてはなりません。また、生命保険は年間保険料の少なくとも 10 倍でなければなりません。

これらのプランにこれほどのメリットがあるのはなぜですか?

これらは生命保険プランであり、保証額 (死亡保険金) が年間保険料の 10 倍以上であれば、生命保険プランからの収益は非課税となるためです

年金プランは、死亡保険金の年間/一時保険料 10 倍の条件を満たしていません。実際、特定の年金タイプ(購入価格の返還なし)では、死亡保険金はありません。したがって、年金プランからの収入は課税の対象となります。

常連の読者は、私が年金プランが好きで、適切な年齢で適切な年金バリアントを購入すれば、年金プランがどのように退職ポートフォリオに付加価値を与えることができるかを何度も強調してきたことを知っているでしょう。

免責条項:SEBI によって付与された登録、BASL のメンバーシップ、および NISM からの認定は、仲介業者のパフォーマンスを保証したり、投資家への利益を保証したりするものではありません。証券市場への投資には市場リスクが伴います。投資する前に、 すべての関連文書を注意深く読んでください。

この投稿は教育のみを目的としており、投資アドバイスではありません。これは、特定の製品に投資する、または投資しないことを推奨するものではありません。引用されている証券、商品、または指数は説明のみを目的としており、推奨するものではありません。私の見解は偏っている可能性があり、あなたが重要だと考える側面には焦点を当てないことを選択するかもしれません。あなたの経済的な目標は異なるかもしれません。異なるリスク プロファイルがある可能性があります。あなたは私とは異なるライフステージにいるかもしれません。したがって、私の文章に基づいて投資を決定しないでください。 投資に万能の解決策はありません。特定の投資家にとって良い投資であっても、他の投資家にとっては良い投資ではない可能性があります。そしてその逆も同様です。 したがって、 投資する前に商品の利用規約を読んで理解し、リスクプロファイル、要件、適合性を検討してください。 あらゆる投資商品において または投資アプローチに従ってください。