あなたの家はあなたの最大の投資であり、あなたはそれを保護するためにあなたができるすべてをしたいです。しかし、どのような住宅所有者保険があなたに適しているかをどうやって知るのでしょうか?そして、住宅所有者保険は正確に何をカバーしていますか? しない カバーしますか?

保険は複雑かもしれませんが、ロケット科学ではありません。知識の欠如があなたの家とあなたの財政を保護することを妨げさせないでください。現実には、多くの住宅所有者は保険がかけられていません —それらを経済的に公開したままにします。

私たちの住宅所有者保険ガイドは、住宅所有者保険について知る必要があるすべてを分解します!

重要なセクション:

住宅所有者保険は、事故、火災、その他の災害が発生した場合に、あなたの家や私物を経済的に保護するものです。これは、リスクを保険会社に移転することで経済的破滅を回避する方法です。住宅所有者保険はまた、あなたの財産の事故(犬の咬傷やその他の怪我を考えてください)による訴訟からあなたを守ります。

仕組みは次のとおりです。毎月の保険料を支払うことで、保険会社と契約を結ぶことになります。その後、保険会社は、事故が発生した場合に補償される場合は、補償することに同意します。あなたはポケットから一定の金額を支払います(あなたの控除対象)。次に、請求を行うと、保険会社が、保険の限度額まで、控除額を超える費用を支払います。

結論は?あなたが家を所有している場合は、住宅所有者保険が必要です。実際、ほとんどすべての住宅ローン会社は、州法で義務付けられていなくても、住宅所有者保険に加入することを義務付けています。たとえあなたが家賃を払っても、多くの家主はあなたにあなたのものを保護するために家賃保険に加入することを要求します。

ほとんどの種類の保険と同様に、住宅所有者保険はすべてをカバーする単なる包括的な保険ではありません。それよりもはるかに複雑です。だからこそ、教育を受けることがとても重要です。これは、Goldilocksの住宅所有者保険のスイートスポットにいることを確認するための最初のステップです。 (住宅の購入を始めたばかりで住宅所有者保険を調べている場合は、無料の住宅購入者ガイドをご覧ください。)

自分がどこで保護されているかを理解できるように、住宅所有者保険がカバーするものから始めましょう。プロのヒント:保険申告ページには、現在どのような補償範囲があるかが表示されるので、ギャップがどこにあるかを確認できます。

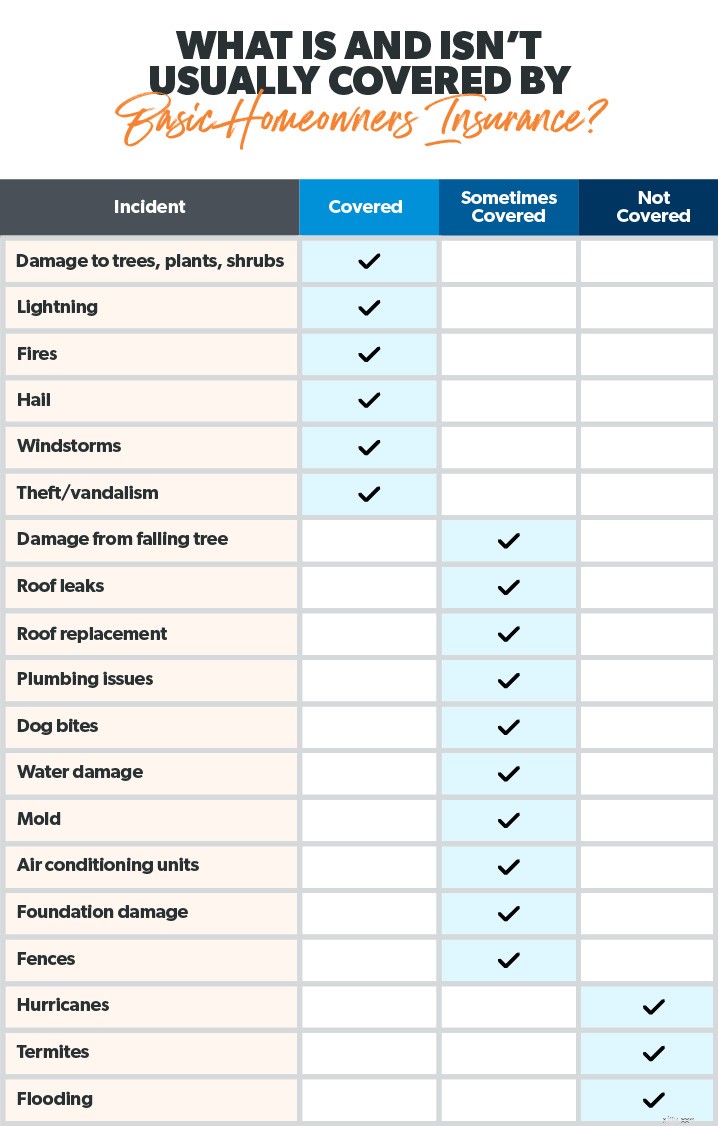

典型的な住宅所有者保険は、5つの基本的な事柄に対応しています。

この補償範囲は、火災、暴風、雹、雷、盗難、破壊行為などの災害による被害のために、住居(別名、家とそれに付随するもの)を修理または再建するために支払われます。 したがって、竜巻があなたの屋根を破壊した場合、住居の補償範囲が始まり、あなたの保険会社がそれを交換するために支払います。ただし、洪水やハリケーンによる被害など、いくつかの例外があります(これについては後で詳しく説明します)。

その他の構造物のカバレッジ 以外のものをカバーします お宅。例としては、一戸建てのガレージ、道具小屋(または小屋?)、納屋、ガゼボ、プール、柵、私道などがあります。

基本的に、あなたの財産の永続的で価値のある特徴である構造。ただし、この補償範囲には制限があります。通常、家にあるポリシー全体の約10%です。

動産の補償範囲 にあるものを保護します あなたの家—衣服、家具、電子機器など、あなたが毎日使う所有物。また、ジュエリー、アート、収集品などの高価なものもカバーしています。ただし、これらのハイエンドアイテムには多くの場合、ドルの制限があります。したがって、すべてを交換するのに十分な保険に加入していることを確認してください。ほとんどの保険会社は、あなたの家の価値の約50%から70%であなたの持ち物をカバーしています。 1 持ち物とその価値を記録できるように、すべてのものの完全なインベントリを作成します。

個人 責任の保護 身体的傷害、あなたの財産に発生する物的損害、さらには犬の咬傷(品種によって異なります)の訴訟からあなたをカバーします。個人賠償責任保険はそれほど費用がかからないので、リーズナブルな料金でたくさん手に入れることができます。 で運ぶ必要があります 最小 $ 500,000の責任があります。なぜなら、実際には、$250,000で誰も訴えないからです。また、純資産が大きい場合は、アンブレラ保険も検討する必要があります。

追加の生活費(ALE)の補償範囲 被保険者の災害による被害のために家から離れて生活するための費用を支払うのに役立ちます。数日でも数か月でも、ALEはホテル代、レストランの食事、ペットの世話、交通費、さらには引越し費用などをカバーします。

ただし、ALEはすべての料金を支払うわけではありません。 あなたの費用。 以上の費用をカバーします 通常の生活費(住宅ローンや通常の食料品の予算など)。

良いニュースを見てきました 典型的な住宅所有者保険がカバーするものの中で、私たちは悪いニュースの準備ができています —ない 覆われています。

カバーされていないもの 標準的な住宅所有者保険による?そして、いつ追加の補償範囲を購入することを検討する必要がありますか?見てみましょう。

ほとんどの住宅所有者は、洪水や地震などの自然災害を考慮していません。 2 実際、住宅所有者の27%だけが洪水保険に加入していると答えていますが、米国の自然災害の90%は洪水に関係しています。 3 、 4 (さあ、人々!これらの数字を変えましょう。)

これについては、できる限り明確にします。標準的な住宅所有者保険では、家の洪水による被害はカバーされません。

そして、いいえ、水中にひざまずいて立っている間は保険会社に電話することはできません(試してみてください)。 前に洪水保険が必要です 水が上昇し始めます。それはあなたの家の構造とそれに付随するものへの損害の代償を払うでしょう。

指定された洪水地帯に住んでいる場合は、洪水保険に加入してください。今。

基本的な住宅所有者保険も、地震による住宅火災でない限り、地震による損害をカバーしません。したがって、地震が発生しやすい地域に住んでいる場合は、地震保険の追加を検討する必要があります。

ハリケーンはどうですか?ご質問いただきありがとうございます。ハリケーンに襲われた沿岸地域に住んでいる場合、住居の範囲は風や洪水による被害をカバーしません。そのためには、別のハリケーンポリシーが必要になります。

テネシー州またはフロリダ州に住んでいない限り、住宅所有者のポリシーは通常、陥没穴をカバーしていません。これら2つの州の保険会社は、オプションの陥没穴保護を提供する必要があります。テネシー州、フロリダ州、アラバマ州、ケンタッキー州、ミズーリ州、テキサス州、ペンシルベニア州など、陥没穴が一般的な州に住んでいる場合は、この追加の保護を検討することをお勧めします。 5

ほとんどの場合、住宅所有者保険は、シロアリ、カビ、水道管の破裂、および下水のバックアップによって引き起こされた損害をカバーしません。代わりに、これらはあなた自身の家を所有することの定期的なメンテナンスの一部と見なされます。自動車保険が石油の交換にお金を払わないのと同じように、住宅所有者保険会社は家を維持するためにお金を払うことはありません。 (住宅所有の「喜び」へようこそ!)

これが、家のメンテナンスを続けることが重要である理由です。 前にこれらの小さな問題に対処する それらは大きくなり、コストがかかります。緊急資金を節約して借金を返済するなどのことも賢明です。そうすれば、壊れたものをカバーするために余分な現金を手に入れることができます(物事は常に壊れているため)。

それでは、さまざまなタイプの住宅所有者の補償範囲について話しましょう。

適切な種類の住宅所有者保険を選択することは非常に重要です。そしてそれはバランスをとる行為です。 ほとんどの保護が必要です 最高の価値で —保険がかけられていなかったり、必要のない補償範囲に高額の保険料を支払ったりすることはありません。

住宅所有者保険の4つの主要なタイプを見てみましょう。

実際の現金価値 (ACV)住宅所有者の方針は、減価償却費を差し引いて、あなたの家と私物を修理または交換するために支払います。誰かがあなたのテレビを盗んだとしましょう。保険会社は、テレビが盗まれたときにテレビの価値を支払う。 —箱に入ったばかりのときではありません。

交換費用の補償範囲は、実際の現金価値よりも保護されています。 減価償却を検討してください。家の元の価値まで(いくつかの制限内で)家を修理または交換するのにお金がかかります。たとえば、住居の補償範囲が200,000ドルに制限されていて、再建に250,000ドルかかる場合は、50,000ドルを支払う必要があります。一部の交換費用ポリシーでは、動産の現金価値も提供されます。

家が破壊された場合、減価償却費を考慮せずに、保証された交換費用の補償範囲が全交換費用を支払います 住居のカバレッジ制限。したがって、再構築に250,000ドルかかる場合、保険会社はそれを支払います。単純。唯一の欠点は、価格が高いことです。したがって、本当に必要な場合にのみ入手する必要があります。

交換費用の補償範囲のもう1つのバリエーションは、拡張です。 交換費用の補償範囲。このタイプの住宅所有者保険は、補償範囲の上限まで、さらにまであなたの家の交換価値を支払います。 カバレッジ制限のパーセンテージ。

この種の交換補償もより高価です。ただし、建設費が急速に上昇している地域(2021年には全国的に増加しているようです)に住んでいる場合は便利です。 あなたの家は比較的高い被害を受けるリスクがあります。

住宅所有者保険の対象となるものと対象外の内容、および補償範囲の種類を学習したので、疑問に思われるかもしれません。住宅所有者保険にはどのくらい必要ですか?

あなたが必要とする住宅所有者保険のレベルは、多くの要因に依存します。しかし、住宅所有者保険を購入するときに人々が犯す最大の落とし穴の1つは、十分ではありません。たとえば、山火事で家が破壊された場合、住宅所有者の保険が費用をカバーしないことを知るのはひどいことです。そして残念ながら、住宅所有者保険に関しては、アメリカ人の5人に3人が保険に加入していないと推定されています。 6

これが大まかな目安です。住宅所有者保険は次のことを行う必要があります:

他にもいくつかのアドオンまたは推奨事項があります。追加のカバレッジが必要だと思われる場合は、ポリシーに追加できます。一般的な例を次に示します。

独立した保険代理店と協力して、あなたの状況を調べ、適切な補償範囲を見つけながら、不要なものに過剰な支払いをしないようにすることをお勧めします。

それで、あなたはあなたがどれだけ必要かを理解することに近づいていますが、値札はどうですか?平均的な住宅所有者保険の費用はいくらですか?

住宅所有者保険の費用は、状況によって大きく異なります。月額または年額の保険料は、家の費用、住宅所有者保険の請求の過去の履歴、必要な補償の種類、クレジットスコア、ハリケーンが発生しやすい地域に住んでいる場合、持ち物の量などの要因に基づいています。価値があります。

とはいえ、住宅所有者保険の平均年間保険料は$1,015です。 7 しかし、繰り返しになりますが、この数は大きく異なります。そして、洪水保険の費用のようなものになると、あなたはより多くを支払うことを期待することができます。実際、多くのアメリカ人は、連邦緊急事態管理庁(FEMA)の更新された料金のために、洪水保険の価格が上昇するのを目にするでしょう。 8

最後に、住宅所有者保険を節約する方法を探しているなら、読んでください、私の友人、読んでください。

間違いなく 住宅所有者保険のようなもので手抜きをしたくないので、いくらかのお金を節約することができるいくつかの方法があります。

実際に住宅所有者保険に加入するにはどうすればよいですか?

1つの方法は、買い物をして、運送業者から直接購入することです。しかし、これには多くの時間がかかり、それでも最善の保護が整っていないままになる可能性があります。さまざまなカバレッジとアドオンがあるため、必要なものを見逃したり、不要なものを誤って購入したりするのは簡単です。

これを他の誰かに委任できるとしたらどうでしょうか。できます!

Endorsed Local Providers(ELP)プログラムの一部である保険代理店と協力することにより、業界の専門家と協力して、適切な補償範囲を確保することができます。私たちの保険ELPはRamseyTrustedであり、あなたのために買い物をして、適切な価格であなたに最高の保護を与えることができます。さらに、彼らは全国に住んでいるので、あなたはあなたの地域でプロを見つけることができます。

今日あなたの近くのプロとつながりましょう!