直接ではありません。 IRDA はクレームベースの読み込みを許可しません。

ただし、静かに、秘密裏に、そして邪悪な方法で。

どうやって?

この投稿で詳しく見てみましょう。

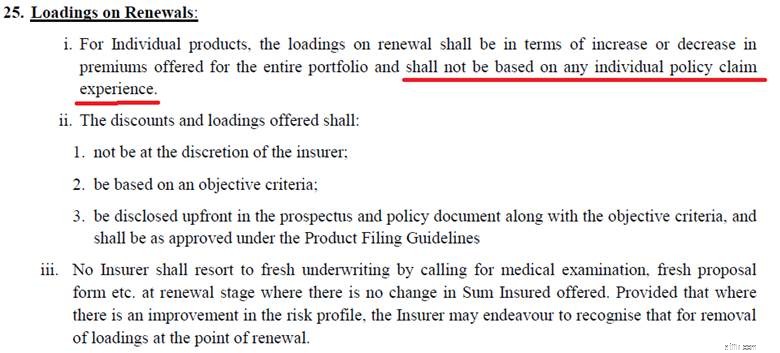

クレームベースの読み込み 保険金請求を行ったために保険料が増額されることを意味します。

IRDA 健康保険の規制では、請求ベースの積み立ては許可されていません。

つまり、 保険会社は簡単に保険料を引き上げることはできないということです。 前年に申請を行ったためです。

これは、2016 年の IRDA 健康保険規則に明示的に記載されています。白黒です。

保険会社は、年齢の上昇や保険引受方針の一般的な改定により、保険料を引き上げることができますが、そのような引き上げは、同じプランのすべての保険契約者に平等に適用される必要があることに注意してください。 前保険年度に保険金を請求した人だけを選択的に値上げすることはできないのです。

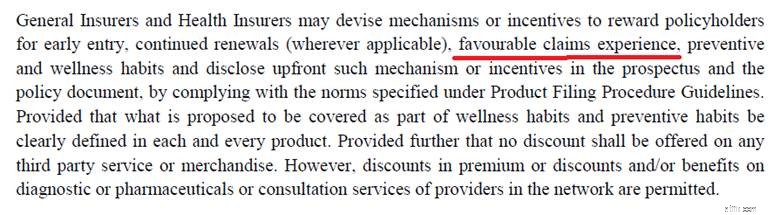

ただし、IRDA はクレームベースの読み込みを許可しない一方で、抜け穴を残しておきました。 2016 年の健康保険規則の抜粋をコピーします。

保険会社は保険金請求に対して罰則を課すことはできません。

しかし、主張しなかったあなたに報酬を与えることができます。

そして、これは保険会社が保険金請求ベースの積み立てに関する制限を回避するために利用している抜け穴です。

すべての保険会社がこれをやっているとは限りません。残念ながら、私の保険会社はこれを行っています。

健康保険料を更新したとき、保険料領収書に奇妙な項目があることに気づきました。

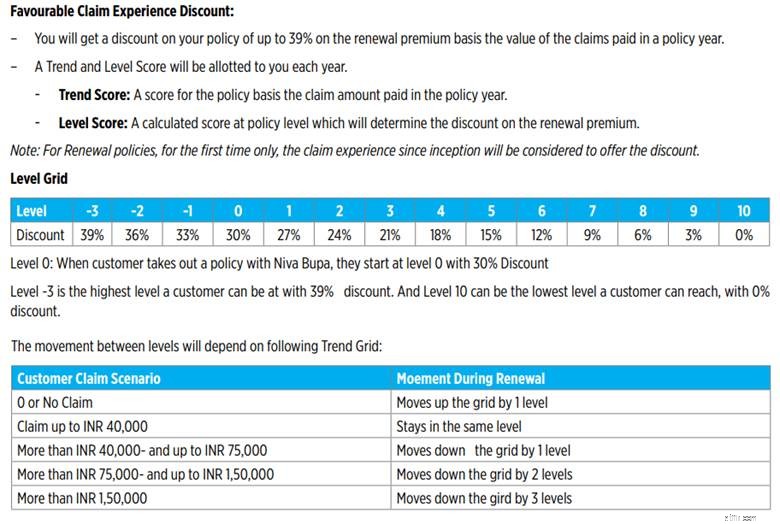

有利なクレーム体験の割引 =~16,000

この割引は最終保険料のほぼ 50% です。実際、そのような割引がなければ、保険料はほぼ 50% 高くなっていました。大きいですね。

前年のレシートにはそのような頭はありませんでした。これは明らかに新たに導入されたものであり、 理由がないわけではありません。 全体として、最終保険料の変化(昨年と比較)はわずかです。理由の一部はGSTカットにもあります。ただし、保険料を安定させるために割引額 (または %) が調整されていることは明らかです。

保険約款には「有利請求体験割引」の記載がありませんでした。しかし、保険会社のウェブサイトで検索すると、次のような別のプランの抜粋が見つかりました。これは私の計画にも当てはまると考えて間違いありません。

<オル>

<オル> このアプローチと、保険契約者を短期間で変更できるようにどのように工夫できるかを考えると、その可能性は非常に大きくなります。保険会社にとって。あなたには向きません。

これほど白黒はっきりしたものはありません。だからこそ、保険会社の視点も考慮することが重要です。

保険会社は営利企業であり、十分な利益を上げなければならないことを忘れないでください。

保険会社が健康保険プランから十分な収益を上げていないとしましょう。そしてなぜそのようなことが起こるのでしょうか?

保険会社がその保険に基づいて複数の請求を受け取っているためです。期待をはるかに超えています。

保険会社は何ができるでしょうか?

<オル>さらに保険料の増加は実際の症状の重症度とは関連していないことに注意してください。 。割引の縮小/回復の構造はポリシーの文言で開示されます。保険会社はいつでも構造を変更できますが、それは任意ではありません。 さらに、ローディング(割引の減少)は永続的なものではありません。 来年の割引を減額する申請を行った可能性があります。ただし、今後数年間に何も請求しない場合、割引率は再び上がります。

あなたの基本保険料(保険金体験割引前)が 50,000 ルピーで、今後 5 年間そのままであるとします。希望的観測ですが、一緒に遊びましょう。保険会社は保険料を 30% 割引します。つまり、正味 35,000 ルピーを支払います。あなたは 10 ラックルピーの請求を行いました。あなたの保険会社も私と同様の割引マトリックスを持っている場合、割引率は 21% に下がります。

割引前の保険料が同じ 50,000 ルピーのままであると仮定します。 21% の保険請求更新割引が適用されます。 10,500ルピー。最終的な保険料は 39,500 ルピーとなります。

年 プレミアム 請求額メモ :「十分」というのは主観的なものです。十分な利益を得るという名目で、 保険会社があらゆる動きをどのように防御できるかを理解するのは難しくありません。

アヒルのように歩き、アヒルのように鳴くなら、それはアヒルです。

どんなに偽装しても本当の意図を隠すことはできません。

クレームベースの読み込みが完全に復活しました。

そして保険契約者である私たちは注意する必要があります。 保険会社は単に状況をテストしているだけかもしれない。この慣行が(たとえ消極的であっても)業界で受け入れられると、保険会社は基本保険料を引き上げ(いずれにしてもこれは起こります)、定期的に保険金割引マトリックスに不利な変更を加える可能性があります。 保険契約者にとっては二重の打撃です。

IRDAは、「有利な保険金請求の経験」に基づく保険契約者へのインセンティブが何を意味するのかを明確にする必要がある。 このインセンティブがクレームベースの積み込みの制限を回避するために使用されていることは明らかです 。このような動きを通じて、保険会社は健康保険規制の精神ではなく、健康保険規制の文言に固執していることになります。

「有利な保険金請求の経験」という言及の背後にある意図は、健康に報い、保険金請求をしない人に保険料を下げることだったに違いありません。保険会社はこれを利用して、 保険金請求に罰則を与えています。

IRDA に対し、次の 2 つのいずれかを実行するよう要求します。

<オル>私は保険会社の観点からもこの展開について説明しました。しかし、過去数年間の保険会社の行動を考えると、私は保険会社をまったく信頼できません。そして、ほとんどの保険契約者もこの気持ちを共有すると思います。

したがって、IRDA は、クレームベースの読み込みを復活させようとするこれらの巧妙な試みを調査する必要があります。 IRDA は、この問題について保険会社に自由に行動させることはできません。

Beshak Insurance による X に関するスレッド