ボストン大学の退職研究センターによると、あなたがどれほど高く思っていても、上記はほぼ真実です。

退職後の医療費を見積もる際の大まかな目安は、メディケアが平均して60%をカバーし、残りの40%は退職者のポケットから出てくるということです。残念ながら、UCLAとハーバードの教授が最近発表した長い論文によると、ほとんどの退職者は、医療費が彼らの財政に与える影響を習慣的に過小評価しています。または、その40%の負債が実際のドルでどれほど大きい可能性があるかを理解していない。

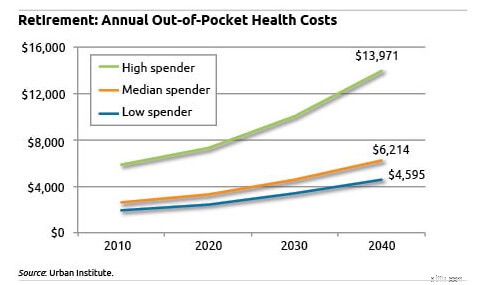

では、どのくらいの大きさですか?少なくともUrbanInstituteの計算によれば、大きい。退職者の中央値は、医療費だけで年間6,000ドル以上を費やしますが、特に高額の支出者(または寿命が近づいている人)は、年間14,000ドルも費やす可能性があります。これはすべて、重大な終末期の費用を考慮に入れていません(ほとんどの退職者は、生涯の医療費の大部分を人生の最後の18か月に費やしています。

では、どのくらいの大きさですか?少なくともUrbanInstituteの計算によれば、大きい。退職者の中央値は、医療費だけで年間6,000ドル以上を費やしますが、特に高額の支出者(または寿命が近づいている人)は、年間14,000ドルも費やす可能性があります。これはすべて、重大な終末期の費用を考慮に入れていません(ほとんどの退職者は、生涯の医療費の大部分を人生の最後の18か月に費やしています。

退職後の医療費の高さを考えると、その影響を大幅に過小評価すると、退職後の安全に驚異的な影響を与える可能性があることは言うまでもありません。これは、すべての退職者がそのようなことのために年間15,000ドルの予算を立てる必要があるということではありませんが、あなたが直面する可能性のある費用を正確に理解しなければ、退職費用を注意深く計算することは不可能です。これらの理由から、NewRetirementは常に適切な退職計算機の使用を推奨しています。これは、推測ではなく現実的な境界を設定するためだけに、費用がどの程度になる可能性があり、容量を確保するためにどのレベルの準備が必要になるかを示すためです。彼らに会うために。

NewRetirementの計算機を使用する場合でも、別の情報源を使用する場合でも、当て推量だけで武装して引退することはできません。

NewRetirementRetirementCalculatorで実際の退職費用の詳細をご覧ください。

NewRetirement.comで補足メディケア保険の詳細をご覧ください。