今は投資するのに良い時期ですか?市場は安すぎたり高すぎたりしませんか?

履歴データを見て、全体像を把握しましょう。

この投稿では、Nifty PEレベルを見て、これが将来の/将来のNiftyリターンに関する情報を提供するかどうかを確認しましょう。

スタンドアロンを検討しました NSEのウェブサイトで報告されているNifty50のP / E。このウェブサイトから完全なデータをダウンロードできます。多くのNifty50企業には子会社がありますが、そのような子会社からの収益は単独の数値では考慮されていないことに注意してください。連結収益に基づくP / Eはより良い指標でしたが、NSEは連結P / Eを公開していません。したがって、スタンドアロンのP / Eに依存する必要があります。

このデータはNifty50のものです。他にも多くのインデックスがあり、そのようなインデックスに対しても同様の演習を行うことができます。同様に、NSEは株価純資産倍率(P / BV)や配当利回りなどの他の比率も報告します。これらの比率についても同様の演習を行うことができます。

私はP / E比を選択しました。これは、私たちのほとんどが関係しているものだからです。 ニフティのP / Eだけに基づいて投資決定を行ってはなりません。 特定の株式に関心がある場合(分散型ファンドやインデックスファンドではない場合)、さらに深く掘り下げる必要があります。 投資の決定を行うのに、市場の株価収益率や株式の株価収益率だけに頼ることはできません。収益は誤解を招く可能性があり、ファッジするのも簡単です。収益はキャッシュレスになる可能性があります。たとえば、売掛金の大幅な増加に伴い、売上が増加する可能性があります。したがって、株式の場合、株価収益率を超えて検討する必要があることは明らかです。 市場指数については、平均が指数のいくつかの株の問題を処理することを願っています。 したがって、市場指数のP / Eは、分散投資に対してより信頼性が高くなります(株式固有の投資に対してではありません)。

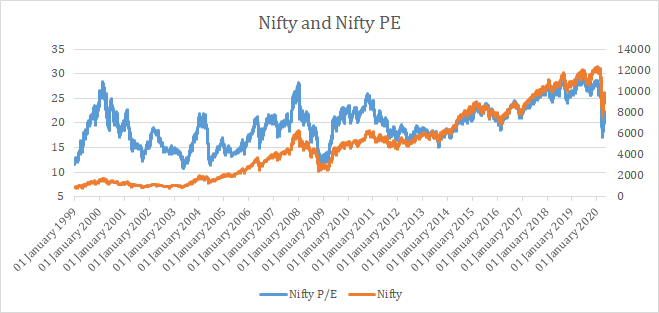

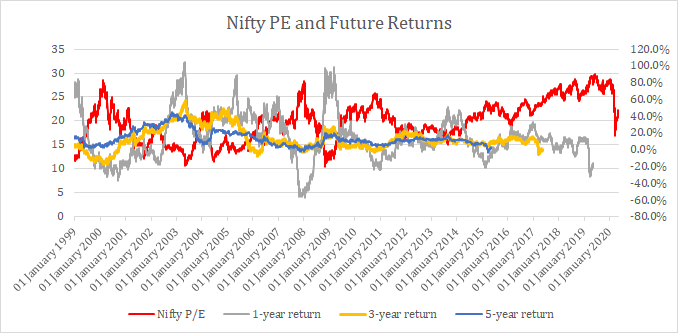

1999年1月1日以降の毎日のNiftyP / EおよびNifty50レベル(物価指数)をプロットします。これにより、合計5317のデータポイントが得られます。

すでに高いNiftyPEに続いて、Niftyレベルが低下していることがわかります。

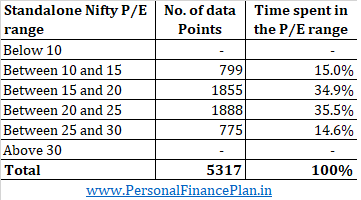

次に、ニフティがさまざまなP / E範囲で費やす時間を見てみましょう。

予想どおり、ニフティはほとんどの時間を中程度の範囲で費やしており、P / Eレベルが15未満または25を超える場合は約30%の時間しか費やしていません。

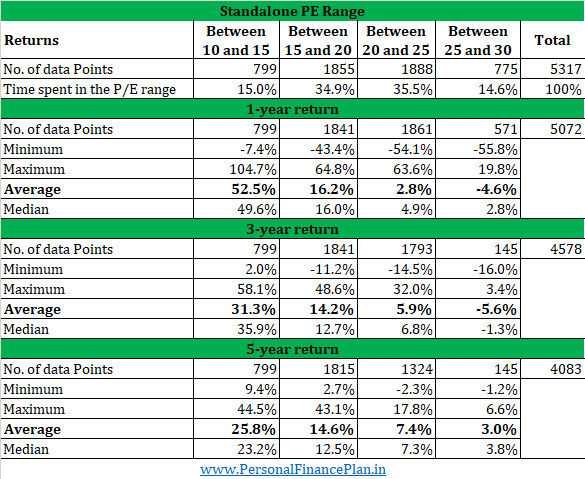

続いて、1年、3年、5年の平均将来を見ていきます。 各取引日の返品( 1999年1月1日から )そして、さまざまなP / E範囲のさまざまな投資期間のデータを編集します。 表示される収益は年換算です 。 2015年4月以降のニフティレベルは5年間を完了していなかったため、5年間の収益よりも1年間の収益のデータポイントの数が多くなります。

このデータは将来の返品用であることに注意してください つまり、2010年1月30日(およびその日のPEレベル)については、2010年1月30日から2011年1月29日(1年のリターン)、2013年1月29日(3年のリターン)、および1月までのリターンを計算します。 2015年29日(5年間のリターン)。

すべての時間枠で左から右(低いPEから高いPE)に移動すると、平均および中央値(将来)のリターンが低下することがわかります。 最大および最小のリターンはそれほど意味がありませんが、左から右に移動すると、それらも低下します。 したがって、PEが低いときにNiftyインデックスに投資することは、これまでやりがいがありました。

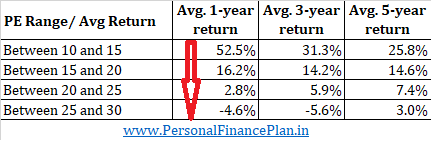

下のグラフでは、平均リターンのために上の表からデータをコピーしています(軸が変更されています)。上から下に行くにつれて、平均収益が低下することがわかります。

ちなみに、1999年1月以降の平均PEは19.95です。

上記の表を見ると、いくつかのことが明らかです。

市場が高額な場合、予想収益率は低くなると予想できます。

同様に、市場が安い場合、将来のリターンは高くなると予想できます。

次のグラフでは、1999年1月以降のすべての取引日のNifty PEレベルとNiftyの将来のリターン(1年、3年、および5年)をプロットしています。

ご覧のとおり、Nifty PE(赤)が高い場合、将来のリターンは低くなり、その逆も同様です。

何も保証されていないことを忘れないでください(期待できるのは期待できます)。

歴史は繰り返されませんが、韻を踏む 。 これは、マーク・トウェインに起因することが多い引用です。市場に関しては、それは非常に理にかなっています。

市場が高額になると、最終的には下落する理由がわかります。注意点として、流れが逆転する前に、株式(市場)はさらに高額になる可能性があります。

一方、市場が安い場合、最終的には上昇する理由がわかります。

理由は毎回異なり、時間も異なりますが、それは起こります。 私たちが話しているのは、社会的、法的、政治的ダイナミクスが良好な国であると想定されています。そうでない場合、マイナス面はありません。

この情報を使用して、ターゲットの資産配分を微調整できます。

たとえば、40〜50%の株式配分の柔軟な範囲で作業しているとします。 P / Eが高い場合(たとえば25を超える場合)、この範囲の下限になりたい場合があります。または、P / Eが低い場合(たとえば15以下)、エクイティの割り当ては割り当ての上限に近づく可能性があります。

PEレベルの目は、重大なミスを回避するのにも役立ちます。 Nifty PEが25を超えているときに80%の株式を割り当てることは、歴史に問題がある場合は明らかに賢明ではありません。

私は小さな調整について話しているのであって、二者択一の決定について話しているのではありません。 私の意見では、資産配分に関する二者択一の決定は、長期的には逆効果になる可能性があります。バイナリ決定とは、P / Eが高い場合はエクイティを終了し、P / Eが低い場合はエクイティへの割り当てが非常に多いことを意味します。

ジョン・メイナード・ケインズはかつて、「市場は、あなたが溶媒を維持できるよりも長く不合理なままでいる可能性があります 。」したがって、市場は長期間にわたって高価または安価なままである可能性があります。実際、安いものは安くなり、高いものは高くなる可能性があります(これは個々の株で非常に頻繁に発生します)。バイナリアセットアロケーションの決定を行う場合、これはあなたの忍耐力をテストすることができます。あなたがレバレッジされていなくても、これはあなたの投資規律を損なう可能性があります。他の誰もがお金を稼いでいる間(市場は高いと思うので)傍観者を待つのは簡単ではありません。これは、たとえあなたが非常に頭が良いとしても、あなたの心でトリックをすることができます。

このデータを方法で確認することもできます。市場が25PEを超える場合、5年間の平均リターンはわずか約3%p.aです。最大5年間の収益は年率7%です。これが繰り返されるという保証はありませんが、データは、リスク報酬が高PEレベルの株式投資に有利ではないことを示しています。 10年の政府の場合を考えてみましょう。当時の債券利回りは年率約6〜7%ですが、この株式投資のリスクは本当に価値があるのでしょうか。そうは思いません。したがって、株式についてはゆっくりと進みたいと思うかもしれません。

ちなみに、戦術的な資産配分やその他の比率の移動平均を使用して、同様の判断を下すこともできます。ただし、関連するものに基づいてポートフォリオを変更する方が簡単です。テクニカル分析を勉強したことがなく、それを信じていない場合は、移動平均に基づいてポートフォリオに変更を加えることに抵抗があります。株価収益率は、ほとんどの人が関係している比率であり、上でそれが機能していることがわかります。

現在のNiftyPE(2020年5月12日)は21.21です。

ポートフォリオで何をする予定ですか?