初心者投資家への投資を開始する前に行うべきことに関するガイド: だから、あなたは投資を始めることを考えています。しかし、あなたが入る前に、あなたは準備ができていますか?あなたは実際にあなたの投資の旅をよりスムーズにするすべての要件を満たしていますか?この投稿では、投資を開始する前に行うべき7つのことについて説明します。

名前が示すように、緊急資金はあなたが緊急事態のために取っておいたお金です。これは、必要なときに連絡を取り、主な仕事の喪失、医療緊急事態、個人的な緊急事態、さらには車の故障などの予期しない予期しない費用を支払うことができるお金です。

経験則として、長期的な目標のために投資を開始する前に、まず、毎月の費用の少なくとも3倍を超える緊急資金を構築する必要があります。このお金は別の口座に保管してください。緊急資金を構築する方法について詳しくは、こちらをご覧ください。

健康的な経済生活を楽しみたいのであれば、貯蓄と経費のバランスを取ることが非常に重要です。毎月の財政の予算を立て、「キャッシュ」の流入と流出を知ることは、1か月に投資できる金額を計画するのに役立ちます。

日常生活で現金のポジションを理解するために使用できる簡単な損益計算式は、「収益」—「費用=利益」です。

ここで、総収入(流入)は、仕事、ビジネス、貯蓄/定額預金の利子、配当、賃貸収入など、さまざまなソースから得られるすべての収入の合計です。 、など。そして、あなたの総費用(流出)には、あなたの家賃、食料品、輸送、請求書、EMI、家計費などが含まれます。

純収入から総費用を差し引くと、1か月または1年にどれだけの金額を維持しているかを知ることができます。そして、これを計算した後、このお金をどこに割り当てるか、さまざまな投資オプションにいくら投資するかを計画できます。

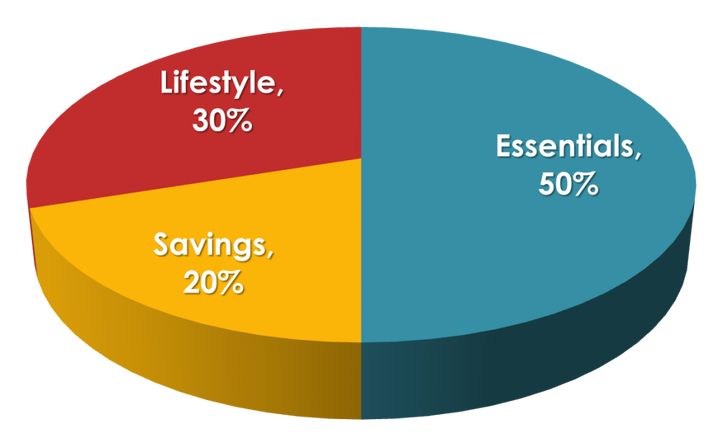

注:個人的な予算編成に苦労している場合、どれだけ節約すべきかを判断するために使用できる最も簡単な戦略の1つは、50/20/30です。戦略。

50/20/30は非常にシンプルでわかりやすい予算戦略であり、基本的な支出(ニーズ)、節約、そして最終的には好み(希望と選択)。 50/20/30戦略に従って、以下を割り当てる必要があります。

まず、すべてのローンや負債が悪いわけではないことに注意してください。ここでは、高利の債務について話しています。たとえば、個人ローンを利用している場合、その金利は13〜18%の範囲で変動する可能性があります。同様に、クレジットカード会社は、未払いの金額に対してさらに高い利息を請求する場合があります。

投資で得た利益が、負債で支払う利益よりも少ない場合、投資することはあまり意味がありません。たとえば、収益が12%で、以前の債務の利息として14%を支払っている場合、全体として損失が発生します。ここでは、投資する代わりに、そのお金を使って返済し、無借金になるほうがよいでしょう。

投資を開始する前に、負債、特に高利の負債とクレジットカードの負債を最小化または排除するようにしてください。これらの利益はあなたの投資利益を殺す可能性があります。

人々が健康状態が最高のとき、彼らの間で明らかな疑問は、なぜ彼らは健康保険に投資すべきなのかということです。健康を確保するためのプレミアムプランを支払うことは、不必要な支出に思えるかもしれません。

ただし、事故や健康上の問題が予期せず発生する可能性があり、これにより多くの経済的および精神的圧力がかかる可能性があります。さらに、あなたが年をとるにつれて、健康上の問題がそれに伴うのは事実です。したがって、家族の財政計画の予算内に医療計画を組み込むことが非常に必要です。

投資を開始する前に、必ず健康保険に加入してください。医療保険に加入することで、将来の経済的不安定に直面することを回避し、最高の健康治療を受けることができます。

投資を開始する前に行うべき最も重要なことの1つは、投資の目標/優先順位を定義し、それらに到達するための計画を立てることです。ここでは、なぜ投資しているのかを知る必要があります。目標を達成するためのモチベーションと「軌道」を維持します。

現在、定義上、投資目標は、一定の時間枠で事前定義されたお金を投資することによって利益を達成するための現実的な期待です。ここで注意すべきキーワードは「現実的な期待」と「時間枠」です。

投資オプションにお金を入れる前に、短期および長期の目標を設定し、それらをどのように達成するかについて計画を立てます。目標は、子供の教育の計画、退職基金、新しい家の購入、さらには経済的自立など、個人固有のものにすることができます。目標を設定したら、定義された期間内にこれらの目標を達成するのに役立つ最適な投資オプションを選択できます。

年齢、経済状況、優先順位などに応じて、リスク許容度は人によって異なります。

若くて安定した仕事をしている場合は、より珍しい「高リスク、高収益」のオプションに投資することをいとわないかもしれません。しかし、あなたが年をとる/引退するにつれて、あなたは仕事や一次収入源を持たないかもしれません、そしてそれ故にあなたはあなたの費用を満たすためにあなたの退職基金に依存するかもしれません。ここでは、より高いリスクを取り、より安全な投資オプションを選択することをいとわないかもしれません。

投資する前に、リスク感度を定義する必要があります。つまり、リスク許容度プロファイルが高、中、低のいずれであるかを定義する必要があります。

投資オプションが異なればリスクの程度も異なるため、プロファイルに応じて投資オプションを選択できます。たとえば、リスク許容度が高い場合は、株式、投資信託、不動産などに投資できます。一方、リスクの高い投資で夜間に眠れない場合は、固定などのリスクの低い投資オプションを選択することをお勧めします。預金、PPF、債券など

水泳の基本がわからない場合は、深海に飛び込まないでください。同様に、基本的な概念を理解していない場合は、お金の投資を開始しないでください。

投資の旅を始める前に、株式、債券、投資信託、分散、流動性、ボラティリティ、およびその他の投資の基本が何を意味するのかを理解してください。ここでは、金融オタクや会計士になる必要はありません。ただし、インテリジェントな意思決定を行うには、業界に関する十分な知識が必要です。

最近では、誰でも数分でDematと取引口座を開設し、株式や投資信託などへの投資を開始できます。ただし、基本的な要件を満たし、その他のいくつかの重要なタスクを完了するまで、そうすることはお勧めしません。この投稿では、投資を開始する前に7つのことを行う必要があることについて説明しました。これには、予算編成、計画、リスク許容度の把握、さらには基本の学習が含まれます。

この投稿は以上です。お役に立てば幸いです。さらに、教育を受ける準備ができている場合は、初心者向けの株式市場投資に関するすばらしいコースをご覧ください。幸せな投資。